|

|

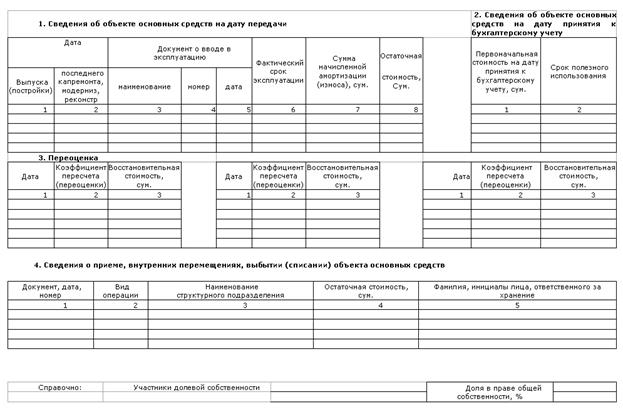

Инвентарная карточка учета объектов основных средств

Оборотная сторона формы № ОС-6

Оборотная сторона формы № ОС-6

Инвентарные карточки учета основных средств являются основным регистром аналитического учета основных средств (форма ОС-6).

Инвентарная карточка учета объекта основных средств применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект основных.

При оформлении инвентарной карточки следует помнить, что:

· на лицевой стороне указываются: наименование и инвентарный номер объекта, год выпуска, дата и номер акта о приемке, местонахождение, полная стоимость, норма износа, шифр затрат, сумма износа на дату приемки или переоценки объекта.

· в показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

· оборотная сторона предназначена для краткой индивидуальной характеристики объекта;

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Зарегистрированные карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп - по местам нахождения, эксплуатации и по видам.

В местах использования основных средств ответственные лица ведут инвентарные списки основных средств (форма ОС-13), в которых приводятся краткие сведения об объектах основных средств и учет их изменений.

На арендованные основные средства в бухгалтерии арендатора инвентарные карточки не открывают. Для аналитического учета поступивших основных средств используют копии инвентарных карточек арендодателя или же выписки из инвентарной книги.