|

|

Расчет стоимости эксплуатации компьютерного оборудования

Расчет затрат осуществляется в следующем порядке:

1. Амортизация компьютеров и программного обеспечения в месяц от первоначальной стоимости;

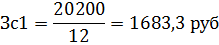

2. Затраты на сменяемость запчастей ЭВМ составляют 10% годовых от первоначальной стоимости:

10% от первоначальной стоимости /12 месяцев

Зсз1 =2000/12=166,6 руб

Зсз2 = 5000/12 = 416,6 руб

3. Затраты на электроэнергию ведутся исходя из:

а) сложности компьютера;

б) рабочего фонда времени;

в) уровня цен.

4. Заработная плата персонала по ремонту компьютеров определяется на основании часов, затраченных на ремонт (примерно 60часов в год и 5 часов в месяц).

5. Зарплата за ремонт складывается из следующих данных:

а) разряд рабочего;

б) часовой тариф;

в) отработанные часы в месяц;

г) 50% премии;

д) 15% районного коэффициента от заработной платы за отработанные

часы + сумма премии.

Таблица 4 Расчет амортизационных отчислений за месяц

| Марка компьютерного оборудования | Цена приобретения | Срок службы | Стоимость транспортировки | Стоимость монтажа | Полная первоначальная стоимость | Годовые амортизационные отчисленияя | Ежемесячные амортизационные отчисления |

| Dell Vostro | 336,65 | ||||||

| Intel | 841,65 |

Таблица 5 Расчет остаточной стоимости

| Марка компьютерного оборудования | Полная первоначальная стоимость | Срок службы по паспорту | Фактический срок службы | Фактический износ за год 1 | Фактический износ за срок службы | Остаточная стоимость |

| Dell Vostro | 20% | |||||

| Intel | 20% |

Годовая сумма амортизационных отчислений, ∑ао, руб, определяется по формуле:

| (2.2) |

где Спn - полная стоимость, руб;

Рср - средний срок службы, лет.

Месячная сумма амортизационных отчислений, ∑аом , руб., находится по формуле:

где М- количество месяцев.

| (2.3) |

где К- комплектующие, руб;

10% берутся от полной первоначальной стоимости.

Затраты на сменяемость комплектующих за месяц,  , руб., находятся по

, руб., находятся по

| (2.4) |

Расчет затрат на электроэнергию производится следующим образом:

| (2.5) |

Ем=Ед*Д,

где Ед - расход энергии в день, КВт.;

Д— количество рабочих дней, день.

| (2.6) |

СЭЛ = ЕМ*КК*КЧ *Цквт ,

где Кк- количество компьютеров, шт;

Кч- количество рабочих часов в день,час;

Цквт- цена 1 КВт/ч, руб.

Таблица 6 Расчет стоимости эксплуатации компьютерного оборудования

| Затраты по эксплуатации компьютерного оборудования | Сумма 1го компьютера, руб | Сумма 2го компьютера, руб |

| Затраты на месячные амортизационные отчисления | 336,6 | 841,6 |

| Затраты на сменяемость комплектующих | 1683,3 | 4208,3 |

| Затраты на электроэнергию | ||

| Затраты на профилактические работы | ||

| Итого: | 3069,9 | 6099,9 |

Расчет объемов автоматизированных информационных услуг по договорным ценам с налогами и без налогов

Таблица 7 Объем АИУ по договорным ценам с налогами и без налогов

| Наименование статей затрат | Нормативы | Расчеты | Сумма |

| Заработная плата по часовому тарифу |

|

| 432,15 руб |

| Стоимость расходных материалов | Стоимость расходных материалов = Цена х Количеств, руб | Бумага=125*2=250 руб Краска = 60*400=240 руб | 490 руб |

| Расходы по эксплуатации компьютерного оборудования | Стоимость одного компьютера 3069,9 руб и второго 6099,9 руб | 3069,9+6099,9 | 9169,8 руб |

| Начисления на заработную плату | 26,2% от заработной платы + РК | 432,15-(432,15*0,262)+(432,15*0,15) | 383,75 руб |

| Накладные расходы | 20% от заработной платы | 383,75- (383,75*0,2) | 307 руб |

| Продолжение таблицы 7 | |||

| Итого себестоимость |

|

| 107292,6 руб |

| Прибыль | 30% от себестоимости | 107292.6*0,3 | 32187,78 |

| Итого | Прибыль + «Итого себестоимость» | 107292,6+32187,78 | 139480,38 |

| НДС | 18% от «Итого» | 139480,38*0,18 | 25106,47 |

| Объем АИУ с налогами | «Итого» + НДС | 139480,38+25106,47 | 164586,85 |

Таблица 8 Структура объемов АИУ по договорным ценам без налогов

| Наименование статей затрат | Сумма, руб. | Расчет уровня затрат, % |

| Расходные материалы | ||

| Расходы по эксплуатации компьютерного оборудования | 9169,8 | 916,98 |

| 3/п + начисления на з/п | 815,9 | 81,59 |

| Накладные расходы | 30,7 | |

| Прибыль | 32187,78 | 3218,77 |

| Итого объем АИУ без налогов | 3331,06 |

Структура - это соотношение каждого вида статей затрат к общему объему автоматизированных информационных услуг (в процентах).

Затраты х100%=Итог

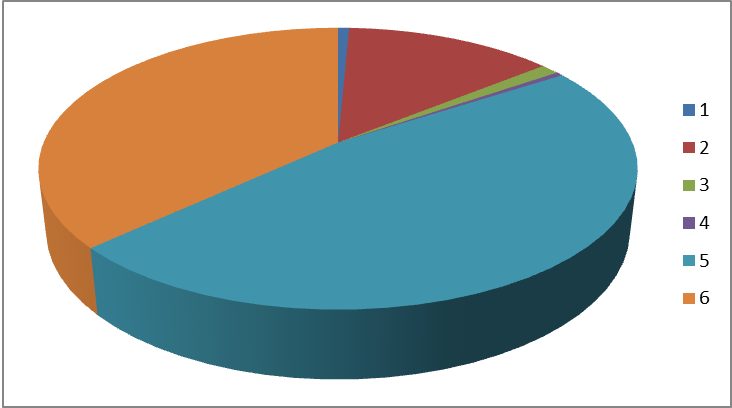

Круговая диаграмма структуры объема автоматизированных информационных услуг без налогов

Рисунок 1 Структура объемов АИУ по договорным ценам с налогами

Таблица 9 Структура объемов АИУ по договорным ценам с налогами

| Наименование статей затрат | Сумма, руб. | Расчет уровня затрат, % |

| Расходные материалы | ||

| Расходы по эксплуатации компьютерного оборудования | 9169,8 | 916,98 |

| 3/п + начисления на з/п | 815,9 | 81,59 |

| Накладные расходы | 30,7 | |

| Прибыль | 32187,78 | 3218,77 |

| НДС | 25106,47 | 2510,65 |

| Итого: | 68076,95 | 6807,69 |

Круговая диаграмма структуры объема автоматизированных

информационных услуг с налогами

Рисунок 2 Структура объемов АИУ по договорным ценам без налогов

Формы и системы оплаты труда

Таблица 10 Формы и системы оплаты труда

| Оплата труда | Оплата труда рабочих | Оплата труда рабочих | ||

| руководителей и | по сдельно- | на повременно- | ||

| Специалистов | премиальной системе | премиальной оплате | ||

| Оплата по штатному | З/п по сдельным | З/п за отработанное | ||

| расписанию по схеме | расценкам за | время по часовому | ||

| должностных окладов | выполненный объем | тарифу согласно | ||

| + | работ | установленного | ||

| Премия по | + | разряда | ||

| положению о | Премия по | + | ||

| премировании | положению об оплате | Премия по | ||

| + | труда | положению об оплате | ||

| Персональные | + | труда | ||

| надбавки руководству | Премия за | + | ||

| высокого ранга | выполнение особо | Доплата за работу в | ||

| + | важных заданий | ночное (40%) и | ||

| Доплата по | + | вечернее (25% от час. | ||

| Районному | Доплата по | тарифа * количество | ||

| коэффициенту( 15% от | районному | вечерних часов) время | ||

| всей з/п за месяц) | коэффициенту( 15% | + | ||

| от всей з/п за месяц) | Доплата по | |||

| районному | ||||

| коэффициенту(15% от | ||||

| всей з/п за месяц) | ||||

Расчет показателей по труду и заработной плате

Включает выполнение следующих расчетов:

а) расчет заработной платы руководителей и специалистов (должностной оклад);

б) премия в размере 50%-70% от заработной платы за отработанное время;

в) расчет суммы районного коэффициента от заработной платы за отработанное время + сумма премии в размере 150%;

г) расчет производительности - это частное от деления объема услуг АСОИ на численность работающих;

д) численность работающих.

Таблица 11 Заработная плата работающих за месяц

| ФИО | Разряд | Профессия | Должностной оклад | Премия 50% от должностного оклада | Итого должностной оклад+ премия | Районный коэффициент 15% от итога | Начислено заработной платы за месяц |

| Коровина Д.В. | Программист | ||||||

| Просекова И.В. | Программист |

Должностной оклад устанавливается по штатному расписанию, процент премии планируется по «Положению об оплате труда» на предприятии.

Расчет уровня налогов от фонда заработной платы

Таблица 12 Расчет уровня налогов от фонда заработной платы

| Наименование налога | Норматив | Расчет | Сумма |

| Фонд заработной платы работающих за месяц | Должностной оклад+премия+ УК | 20000+10000+4500 | |

| НДФЛ | 13% от начисленной з/п за месяц | 34500-(34500*0,13) | |

| Налог в пенсионный фонд России | 20% | 30015-(30015*0,2) | |

| Налог на социальное страхование | 2,8% | 24012-(24012*0,028) | 23339,67 |

| Налог на предотвращение травматизма | 0,2% | 23339,67-(23339,67*0,002) | |

| Налог на медицинское страхование | 3,2% - областной бюджет | 23293-(23293*0,032) | 22547,6 |

Единый социальный налог включает:

а) налог в пенсионный фонд;

б) налог на медицинское страхование;

в) налог на социальное страхование.

Уровень налогов рассчитывается от фонда заработной платы, начисленной за месяц. Этот налог зачисляется в Государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования и Фонд медицинского страхования.

Расчет удержаний налога с дохода физических лиц

из заработной платы, начисленной за месяц

Таблица 13 Расчет удержаний из заработной платы, начисленной за месяц

| ФИО | Начис лено за месяц | Семейное положение | Расчет суммы налогообложения | Удержание | Заработная плата к выдаче | |

| НДФЛ | Сумма | |||||

| Коровина Д.В. | Не замужем | По окладу | 22547,6 | |||

| Просекова И.В. | Не замужем | По окладу | 22547,6 |

При расчете удержаний из заработной платы, начисленной за месяц, учитываются льготы:

а) не облагается налогом 400 рублей за каждый месяц на каждого работника до нарастающей заработной платы с начала года 20000 рублей;

б) не облагается налогом 300 рублей за каждый месяц на каждого иждивенца до 18 лет, а при учебе в высшем учебном заведении на дневном отделении - до 24 лет, при нарастающей заработной плате с начала года 40000 рублей;

в) при неполной семье льготы на иждивенца удваиваются, с 600 рублей до 1200 рублей в месяц.

Таблица 14 Сводный план показателей по труду и заработной плате

| Наименование показателя | Единицы измерения | Сумма |

| Объем АИУ без НДС | руб. | |

| Численность работающих, в том числе руководителей и специалистов | чел. | |

| Начислен фонд заработной платы, в т.ч. руководителей и специалистов | руб | 45095,2 |

| Среднемесячная заработная плата одного работающего | руб. | 22547,6 |

| Производительность труда на одного работающего | руб. | 1127,38 |

2.3 Расчет показателей финансового плана

Таблица 15 Расчет показателей финансового плана

| № п/п | Показатели финансового плана | Норматив расчета | Расчеты | Сумма |

| Объем АИУ без НДС | Рм+Зп+Нр+Пр | |||

| Прибыль по проекту | Таблица 12 | 32187,78 | ||

| Задания по снижению себестоимости | 3% от объема АИУ | 42970- (42970* 0,03) | 41680,9 | |

| Балансовая прибыль | Прибыль по проекту + Задания себестоимости по снижению | 32187,78+41680,9 | 73868,68 | |

| Налог на прибыль | 24% от Балансовой прибыли, в т.ч. 17,5% - в федеральный бюджет и 6,5% - в областной бюджет | 73868,68-(73868,68*0,24) | 56140,1 | |

| Чистая прибыль | Балансовая прибыль - Налог на прибыль | 73868,68-56140,1 | 17728,5 | |

| Уровень рентабельности | (Балансовая прибыль / Объем АИУ без НДС)* 100% | (73868,68/42970)*100% | 171,9 | |

| Плановая себестоимость | Объем АИУ без НДС - Прибыль по проекту | 42970-32187,78 | 10782,2 | |

| Затраты на 1руб. АИУ без НДС | Плановая себестоимость / Объем АИУ без НДС | 10782,2/ | 0,25 | |

| Продолжение таблицы 15 | ||||

| Распределение налога на прибыль, в т.ч. 17,5% - федеральный бюджет 6,5% - областной бюджет | (Налог на прибыль * 17,5%) + (Налог на прибыль * 6,5%) | (56140,1*0,175)+(56140,1*0,65) | 13473,6 | |

| Распределение чистой прибыли 50% -резервный фонд 35%- фонд накопления 15% - фонд потребления | (Чистая прибыль * 50%) + (Чистая прибыль * 35%) + (Чистая прибыль * 15%) | (17728,5*0,5)+(17728,5*0,35)+(17728,5*0,15) | 17728,3 |

Финансовый план оценивает денежные ресурсы и потоки, необходимые бизнесу для выполнения бизнес-плана. Финансовый план также показывает, когда и насколько бизнес станет прибыльным. Наконец, финансовые отчеты многое говорят о предпринимателе с точки зрения взглядов на бизнес и необходимых для прибыльности и успеха бизнеса финансовых средств.

В дополнение к финансовым отчетам финансовый план включает в себя список допущений, на которых основываются эти отчеты. Четкое определение финансовых допущений служит двум целям: оно позволяет инвесторам понять, что скрывается за цифрами, и помогает Вам понять влияние на финансовое состояние бизнеса, если основания допущений изменяться.

Самую важную роль допущения играют в «мягких цифрах», таких, как планируемые продажи и прогнозы процентных ставок. Только по итогам исследования того или иного вопроса Вы можете оценить «твердые цифры», такие, как арендная плата, затраты на компьютеры и хостинг, достаточно точно. Секрет создания реалистичных, правдоподобных финансовых отчетов в умеренных и осторожных прогнозах «мягких цифр» и в понимании допущений, на которых они основаны.

Финансовый план должен также содержать ключевые финансовые коэффициенты. Цифр не всегда достаточно, чтобы убедить инвестора, что компания жизнеспособна. Инвесторы захотят сравнить Ваши прогнозы с реальными цифрами других фирм, которые добились успеха или пошли ко дну. Однако компании отличаются по размеру, и сложно сравнивать, если одна компания маленькая, а другая большая.

БИЗНЕС - ПЛАН ТЕХНИКО - ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ