|

|

Мета товарознавчої експертизи дорогоцінних металів та коштовного каміння.

На відміну від інших експертиз товару мета експертизи дорогоцінних металів та коштовного каміння зводиться , як правило, до визначення автентичності, соціально-культурної, історичної, художньої, споживної цінності, оціночної вартості, які досі не були відомі й іншим способом встановити не можливо. На підставі аналізу завдань , що вирішуються при оцінюванні ювелірних коштовностей, визначено дуже широкий спектр питань, які можна поділити на групи відповідно до їх цільової спрямованості.

Ссновне завдання маже в усіх видах оцінювання ювелірних коштовностей полягає у визначенні справжності та прогнозуванні вартості.

Технологічний регламент експертизи

Нині перед товарознавцями, які працюють на ринку коштовностей, постають конкретні завдання, які стосуються визначення факторів оцінки та встановлення прогнозної ціни.

Мета товарознавчої експертизи коштовностей - атрибутивне визначення походження виробу та прогнозування оціночної вартості на підставі оцінювання всіх критеріальних показників споживних властивостей.

Вартісній оцінці передує експертиза виробів, яка складається з визначення певних параметрів споживних властивостей коштовностей, які обумовлюють їх споживну цінність.

Товарознавча експертиза ювелірних коштовностей – це експертна діяльність з оцінювання товару, зокрема з прогнозування його якісних та вартісних характеристик шляхом здійснення дослідження за оптимальним та достатнім переліком критеріїв оцінювання, що повністю відповідають меті експертизи з поданням мотивованого експертного висновку.

Товарознавча експертиза коштовностей- це дослідження товару з оцінюванням комплексу критеріальних показників споживних властивостей та наданням компетентного експертного висновку.

Товарознавча експертиза коштовностей складається з 4 важливих етапів:

А атрибуція;

А ідентифікація;

А експертиза якості;

А оцінка.

• Атрибуція- повна характеристика виробу з наданням компетентного висновку щодо групи за товарознавчою класифікаційною ознакою, виду виробу, художнього стилю, техніки виготовлення та декору, року виготовлення, авторства, розміру, географії її створення та побутування.

• Ідентифікація коштовностей- дослідження походження виробу з використанням лабораторних та органолептичних методів з метою встановлення відповідних діагностичних ознак, які забезпечують однозначне розпізнавання коштовностей і матеріалів, з яких вони виготовлені.

• Експертиза якості- встановлення критеріального показника якості за визначними параметрами (ґатунок, група дефектності, група за кольором, відсоток зносу виробу та ін).

• Оцінка- прогнозування оціночної вартості відповідної асортиментної групи згідно з визначеними критеріями оцінки.

I. Атрибуціяпередбачає визначення таких характеристик виробу:

1. Асортиментна група, вид виробу.

2. Метод виготовлення.

3. Техніка виготовлення.

4. Вид обробки, оздоблення.

5. Характеристика форми та конструкції, їх розміри.

6. Торговельна та власна назва дорогоцінного каміння, дорогоцінного сплаву.

7. Вид закріплення каменя, вид огранювання каменя.

8. Технологія з'єднань деталей.

9. Види замків і рухомих з'єднань.

10. Маса виробу, каменя, дорогоцінного сплаву.

II. Наявність та характеристика клейма, іменника, особистого підпису майстра.

12. Рівень художньої майстерності.

13. Тиражування (ексклюзивний або тиражований)

14. Рівень визнання виробу.

15. Дотичність до історичних подій та видатних особистостей.

16. Час виготовлення.

17.Причетність до культурних традицій народів.

11. Ідентифікація(діагностика) ювелірних коштовностей передбачає такі функції:

1. Опробовування ювелірного сплаву.

2. Визначення вмісту дорогоцінного металу.

3. Визначення природи ювелірного каміння.

4.Визначення діагностичних ознак матеріалів.

III. Експертиза якості:

1. Експертиза якості ювелірного каміння.

2. Експертиза якості ювелірного виробу відповідно до існуючої

документації.

3. Відсоток зносу коштовностей.

4.Стан збереження коштовностей.

IV. Оцінка коштовностей:

1. З'ясування мети оцінки виробу.

2. Встановлення критеріїв оцінки.

3. Вибір методики розрахунку вартості.

4. Розрахунок прогнозної вартості.

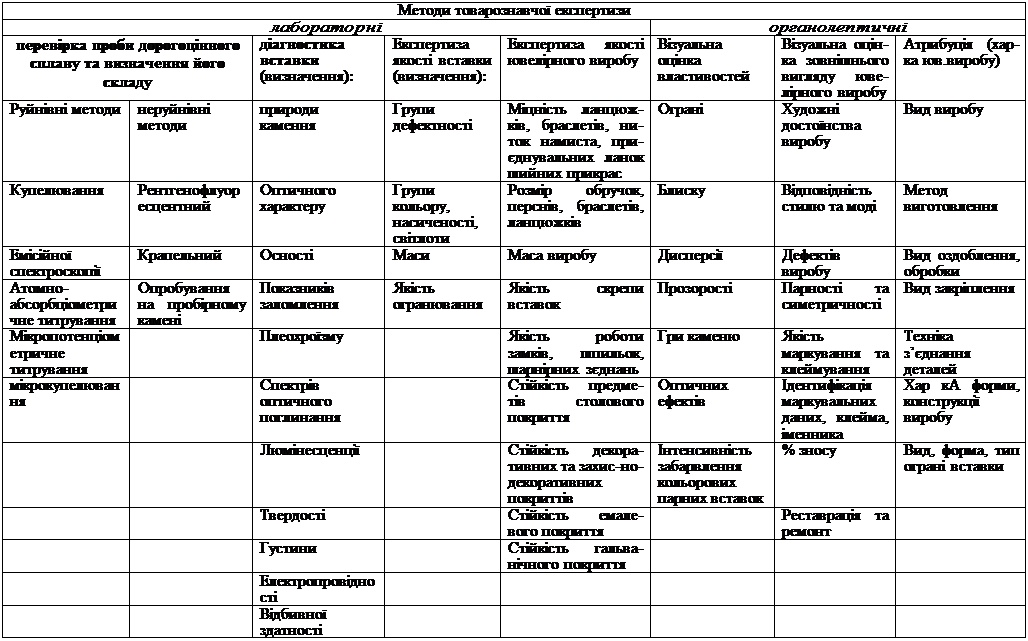

Товарознавча експертиза коштовностей здійснюється органолептичними методами та лабораторними дослідженнями (рис. 2.1) [9].

Будь-який ювелірний виріб виготовлено з матеріалів, ринкова вартість яких значною мірою залежить від їх природних якостей, а отже, щоб оцінити коштовності, здійснюється ретельна ідентифікація матеріалів. Для ідентифікації дорогоцінних металів використовуються як руйнівні, так і неруйнівні методи. Виявити, який сплав використано для виробництва ювелірного виробу, порівняно легко.

Якщо сплав, що аналізується має вигляд зливку або дроту, використовують купелювання в муфельних печах або метод атомно-абсорбціометричного титрування.

Купелювання в муфельній печі є досить точним засобом визначення золота та срібла, але його основним недоліком є те, що виріб руйнується.

Метод атомно-абсорбціометричного титрування базується на потенціометричному титруванні Аи (III) у солоному розчині гідрохінону. Дослідження за потенціометричним методом -кропіткі та дорогі, тому його використовують обмежено.

Коштовні вироби, як правило, досліджують візуально методом опробування на пробірному камені, крапельним методом або експрес-методом за допомогою сучасних тестерів, щоб не нанести ушкоджень їх зовнішньому вигляду.

Крапельний метод визначення проби дорогоцінного сплаву є досить поширеним та простим. Для визначення проби досить нанести відповідний хімічний реактив та відполіровану поверхню сплаву та простежити за змінами кольору та характером реакції реактиву.

На відміну від крапельного, метод випробування на пробірному камені є також дуже швидким, простим, і головною його перевагою є те, що ювелірні вироби не псуються, що дуже важливо у практичній роботі інспекції пробірного нагляду, митній службі, антикварних магазинів.

Останнім часом кількісний хімічний склад сплаву визначають за допомогою рентгенофлуоресцентного та атомно-емісійного методів.

Рентгенофлуоресцентний метод дає змогу аналізувати зразок на вміст елементів від натрію до урану у діапазоні від десяти часток до 98%. За допомогою даного методу оцінюють якісний та кількісний склад частки ювелірних сплавів. Атомно-емісійний метод - це також метод спектрального аналізу з індуктивно зв'язаною плазмою. Він надає можливість визначити склад сплаву, але частково є руйнівним, зразок розчиняють у розчині кислот та розпиляють у плазмі.

Рентгенофлуоресцентний метод дає змогу аналізувати зразок на вміст елементів від натрію до урану у діапазоні від десяти часток до 98%. За допомогою даного методу оцінюють якісний та кількісний склад частки ювелірних сплавів. Атомно-емісійний метод - це також метод спектрального аналізу з індуктивно зв'язаною плазмою. Він надає можливість визначити склад сплаву, але частково є руйнівним, зразок розчиняють у розчині кислот та розпиляють у плазмі.

Нині набуває поширення тенденція впровадження у практику пробірного спостереження методів мікрокупелювання і мікропотенціометричного титрування, а також експрес-методів, які належать до неруйнівних, з використанням сучасного обладнання, наприклад, "СоШ сіеіекіог", який визначає пробу золотого сплаву в метричній та каратній системах.

Багато ювелірних каменів характеризуються однаковими або подібними ознаками, що ускладнює діагностику. Так, серед прозорих та непрозорих каменів можна виділити групи однакового кольору - зеленого, червоного, синього тощо. Методи їх діагностики ґрунтуються на визначенні важливих фізичних властивостей і внутрішніх особливостей каміння.

Найперше завдання під час діагностики каменя - визначити, до якого мінерального виду він належить: діамант чи корунд (рубін або сапфір), кварц (аметист або цитрин), чи топаз або турмалін.

Перше припущення про природу каменя можна зробити на підставі його кольору, блиску, прозорості та загального вигляду. Але повну впевненість про правильне визначення дорогоцінного каменя одержують після вимірювання конкретних фізичних констант. Діагностика каменів, що закріплені в ювелірний виріб, ускладнюється тим, що на деякі показники великий вплив має колір металу, тому діагностику необхідно здійснювати з урахуванням похибкового коефіцієнта.

Більшість дорогоцінних каменів - прозорі, а за наявності на них штучних полірованих граней можна використати рефрактометр для визначення основного показника - коефіцієнта заломлення.

Відмінності за умовами утворювання природних мінералів, синтезу їх аналогів віддзеркалились на деяких особливостях їх зростання і внутрішньої будови. Це виявилось у зональності кристалів, характері розподілу кольору та включень. Внутрішні особливості каменів, закріплених у ювелірний виріб, вивчають за допомогою мікроскопічного методу ідентифікації.

Експертизу якості дорогоцінного каменя, на відміну від діагностики, здійснюють на підставі чотирьох головних параметрів, насамперед, це маса (у каратах), якість огранювання (пропорція, симетрія, якість полірування), дефектність та колір. Експертизу якості здійснюють за допомогою лампи денного освітлення, лупи 10-кратного збільшення, ювелірного пінцета та еталонів кольору. Кожний з цих параметрів оцінюється кількісними величинами, а їх підсумкове підбиття визначає цінність дорогоцінного каміння.

На світовому ринку дорогоцінних каменів немає єдиних критеріїв оцінки маси, якості огранювання, чистоти та кольору каменів. Деякі країни та центри торгівлі керуються власними критеріями. Лише за останнє десятиріччя визначилась тенденція до їх стабілізації: знайдені раціональні форми та геометричні пропорції діамантів, упорядковані одиниці вимірювання маси, уточнюється єдина термінологія чистоти, ограні та кольору.

Якість сучасного ювелірного виробу, його розміри визначаються як органолептичними, так і лабораторними методами згідно з ДСТУ 3527 - 97 "Вироби золотарські з коштовних каменів. Загальні технічні умови" [10]. Вид виробу, метод його виготовлення, характеристика форми, конструкції та вид закріпки каменя визначаються за ДСТУ 3375-96 "Терміни та визначення" [11].

Оцінка ювелірного виробу здійснюється за різними методиками.

У роботі Дронової Н.Д. наведені основні підходи щодо оцінки різноманітних ювелірних виробів [6]:

1. Оцінка з точки зору витрат.

2. Оцінка за прямим порівнянням продажу.

3. Підхід до доходу.

Однак важливо не тільки правильно здійснити прогнозування вартості того чи іншого вибору, але й дати бодай найменші пояснення стосовно змісту операцій прогнозування.

Для оцінки коштовностей необхідно чітко сформулювати "критерії оцінювання", які побудовані на наявних і об'єктивно спостережних власних характеристиках об'єкта експертизи (показниках споживних властивостей), та надати їм оцінювальні коефіцієнти. Отже, експерт повинен підрахувати суму оцінювальних коефіцієнтів за наявним переліком критеріїв, що справдилися, і зіставити предмет з групою споріднених предметів саме відповідно до змісту використаних критеріїв.

Прогнозна вартість наданого на експертизу предмета визначається шляхом зіставлення його із спорідненими і вже реалізованими на певних світових ринках відповідно до підсумкової кількості оцінювальних коефіцієнтів. Для здійснення такого зіставлення найбільш придатним є графічний формалізм маркетингової кривої, описаної Індутним В.В [12].

Ті, що користуються послугами експертів з оцінки коштовностей, бажають мати солідні гарантії щодо одержаних результатів, тому експертам з оцінки необхідно скоординувати цей вид діяльності, розробити для всіх учасників ринку коштовностей єдину концепцію організації експертної та оціночної діяльності, розробити та затвердити стандарти та інструкції оцінки виробів за такими критеріями, як термінологія, методики оцінки, фактори оцінки, щоб у рамках закону захищати інтереси та права споживачів і організацій.

Контрольні запитання

1. Визначте поняття "коштовності".

1. Назвіть особливості формування споживної цінності коштовностей.

2. Назвіть основні споживні властивості коштовностей.

3. Охарактеризуйте соціальне призначення коштовностей.

2. Дайте характеристику естетичним властивостям коштовностей.

3. Назвіть основні етапи товарознавчої експертизи коштовностей.

4. Дайте класифікацію методів товарознавчої експертизи коштовностей.

4. Які методи експертизи належать до лабораторних?

5. Якими методами здійснюється органолептична експертиза?

10. Що входить до поняття експертиза якості коштовностей?

11. Що таке ідентифікація коштовностей?

12. Що таке атрибуція?

13. Які існують підходи щодо оцінки коштовностей?

Література основна:

1. Про державне регулювання видобутку, виробництва і використання дорогоцінних металів і дорогоцінного каміння та контроль за операціями з ними. Закон України від 18.11.1997, № 637/97-ВР,зі змінами станом на 27.04.2007р.

2. Про загальну класифікацію та оцінку вартості природного каміння. Постанова Кабінету міністрів України від 27.07.1994, №512 (зі змінами, внесеними згідно з Постановами КМУ станом на 25.05.2006р.)

3. Артюх Т.М. Діагностика та експертиза коштовностей: Підручник. - К: КНТЕУ, 2002. -500 с,

4. Артюх Т.М. Товарознавча експертиза ювелірних коштовностей. Теорія та практика: Монографія. – К.: Київ. нац. торг. – екон. ун-т, 2005. – 303с.

5. Пыляев М.И. Драгоценные камни, их свойства, местонахождение и употребление. - СПб.:Изд- во А.С.Суворина, 1896. – 403с.

Література додаткова:

1. Амосов Р. Золотая энциклопедия // Российское золото. — М.: А О "Преображение". - Т. 1. - 1993.

2. Бетехтин А.Г. Курс минералогии. - К.: Наук. думка, 1990. - 420 с.

3. Бреполь 3. Теория и практика ювелирного дела. - Л.: Машииостроение, 1986. - 328 с.

4. Большая иллюстрированная энциклопедия древностей [Гейдова Д., Дурдик Я., Кибалова Л. И др.] Перевод Михайлова Б.Б. – Прага: «Артия», 1983. – 496с.

5. Дорогоцінні метали і дорогоцінне каміння: Законодавчі і нормативно-правові акти. / За ред. В.В. Видолоба - К.: "Арт Ек", 2001.-415 с.

6.  Дронова Н.Д. Ювелирные изделия: Справочник-энциклопедия (Классификация. Описание. Оценка) // Приложение к журналу "Ювелир". - М.: Издательский дом "Ювелир", 1996. - 352 с.

Дронова Н.Д. Ювелирные изделия: Справочник-энциклопедия (Классификация. Описание. Оценка) // Приложение к журналу "Ювелир". - М.: Издательский дом "Ювелир", 1996. - 352 с.

7. Корнилов Н.И., Солодова Ю.П. Ювелирные камни.-М.: Недра,-1987.-252с.

8. Логинов ВД. Ювелирные товары и часы. - М: Экономика, 1989. - 250 с.

9. Минералогия драгоценных и цветных поделочных камней / В.А. Галюк, Ю.Л. Солодова, Б.Г. Граданчикова, З.Д. Андреенко. - М: МГРИ. - 1981.-380 с.

10. Минералы Украйны / Н.Л. Щербак, В.И. Павлишин, А. Л. Литвин и др. - К.: Наук, думка, 1990. - 408 с.

11. Орлов Ю.Л. Минералогия алмаза. - М.: Недра, 1987. - 340 с.

12. Природа окраски самоцветов / А.Н. Платонов, М.Н. Таран, В.С. Балицкий. - М.: Недра, 1984. - 306 с.

13. Природа алмазов / Квасница В.Н., Харкив А.Д., Зинчук Н.Н. и др. - К.: Наук, думка, 1994. - 208 с.

14. Смит Г. Драгоценные камни. - М.: Мир, 1980. - 560 с.

15. Супрычев В.А. Самоцветы. - К.: Наук, думка, 1981. - 250 с.

16. Супрычев В.А. Занимательная геммология. Очерки о поделочных самоцветах Украины. - К.: Наук. думка, 1984. - 199 с.

17. Технология обработки алмазов в бриллианты / В.И. Епифанов, А.Л. Песина, Л.В. Зыков. - М.: Высш. шк., 1987. - 935 с.

18. Цветные камни Украины / Семененко Ю.В., Агафопова Т.Н., Салонинко И.С. и др. - К.: Будівельник, 1974 - 188 с.

19. Ферсман А.Е. Рассказы о самоцветах. - М.: Наука, 1974. -180 с.

20. Шуман В. Мир камня: В 2 т. Драгоценные и поделочные камни: Пер. с нем. - М.: Мир, 1986. - 263 с.

ДОДАТОК А

ДОДАТОК А