|

|

Джерела фінансових ресурсів та інвестування

Фінансові ресурси на капіталістичному підприємстві отримали назву "грошового капіталу". Вони є сукупністю усіх видів грошових коштів, фінансових активів підприємства.

Фінансові ресурси поділяють на власні та залучені.

До власних належать кошти:

o отримані від випуску та реалізації акцій та облігацій;

o резервний капітал, який утворюється внаслідок відрахувань від прибутку та їх інвестування у виробництво;

o пайові внески членів трудового колективу;

o частина статутного капіталу, який складається із внесків засновників в оборотні фонди. Власний грошовий капітал також може збільшуватися шляхом наступних випусків акцій.

До залучених фінансових ресурсів належать капітал, який утворюється за рахунок банківського довготермінового кредиту (понад один рік) та коштів, отриманих від випуску облігацій, а також орендовані підприємством засоби праці.

Управління фінансовими ресурсами передбачає передусім створення оптимального співвідношення власного і залученого капіталу, тобто раціональної структури грошового капіталу. З цього погляду найважливішим завданням фінансового менеджменту є досягнення самофінансування підприємства.

Самофінансування підприємства - забезпечення із власних джерел як поточних витрат, такі інвестицій у процесі фінансово-господарської діяльності підприємства.

Водночас частка позичок у загальних фінансових фондах американських корпорацій за період 60 - 90-х років XX ст. зростає. Особливо швидко збільшується частка короткотермінового боргу.

Джерелом самофінансування є насамперед прискорена амортизація, тобто грошове вираження процесу перенесення вартості основних виробничих фондів на готовий продукт еміру не лише їх фізичного, а й морального зношування (морального старіння). Іншими словами, прискорена амортизація означає списання у перші роки експлуатації нових засобів праці значно більшої частини їх вартості стосовно пропорційного терміну служби. Фізичне зношування означає втрату фізичних властивостей і якостей основного капіталу, а моральне - його старіння і знецінення внаслідок появи досконаліших основних фондів, пов'язаних з НТР. Проте в Україні норми амортизації приблизно у два рази нижчі, ніж у розвинутих країнах світу. За рахунок амортизаційних відрахувань у США формується майже 65% загального обсягу інвестицій. Одним з джерел фінансування є збільшення частки нерозподіленого прибутку, з якого формуються страховий та резервний фонди.

У цілому фінансовий менеджмент щодо джерел фінансування передбачає вирішення таких ключових проблем:

o розробка інвестиційної політики, визначення потреб у фінансових ресурсах та обгрунтування форм, методів і засобів її реалізації;

o планування інвестицій на поточний, середньо та довгостроковий терміни, розробку такої початкової форми планування інвестицій, як інвестиційний проект. Основними етапами підготовки та реалізації такого проекту є попереднє техніко-економічне обґрунтування, експертиза прийняття його, реалізація та процес експлуатації;

o обґрунтування політики оптимального поєднання використаних власних і залучених коштів, а також методів та засобів її втілення у практику, зокрема залучення фінансових ресурсів на Найбільш вигідних умовах;

o розробка дивідендної політики та засобів її реалізації, які втілюються в управлінні портфелем цінних паперів.

Економічна діяльність окремих суб'єктів господарювання значною мірою характеризується обсягом і формами здійснення інвестицій.

Інвестиції (від лат. - вкладати) представляють собою вкладення капіталу з метою подальшого його збільшення. При цьому приріст капіталу повинен бути достатнім, щоб компенсувати інвестору відмову від використання наявних коштів на споживання в поточному періоді, винагородити його за ризик, компенсувати втрати від інфляції в наступному періоді.

Від уміння інвестувати залежать розквіт чи занепад власного виробництва, можливості вирішення соціальних та економічних проблем. Без надійних основ інвестиційної діяльності, якими б професійно володіли спеціалісти відповідного профілю, марно сподіватися на сталий розвиток вітчизняного виробництва, науково-технічний і соціальний прогрес.

Джерелом приросту капіталу та рушійним мотивом здійснення інвестицій є отриманий від них прибуток. Ці два процеси - вкладення капіталу та одержання прибутку - можуть відбуватися в різній часовій послідовності. При послідовному проходженні цих процесів прибуток одержується одразу ж після завершення інвестицій в повному обсязі. При паралельному їх проходженні одержання прибутку можливе ще до повного завершення процесу інвестування (після першого його етапу). При інтервальному проходженні цих процесів між періодом завершення інвестицій і одержанням прибутку проходить певний час (тривалість цього часового лагу залежить від форм інвестування і особливостей конкретних інвестиційних проектів).

В сучасній економічній літературі мають місце різні, інколи помилкові, тлумачення змісту терміну "економічна сутність інвестицій."

Найбільш типова помилка полягає в тому, що інвестиції розглядаються як будь-яке вкладання коштів, яке може й не призвести ні до зростання капіталу, ні до одержання прибутку. До них частіше за все відносяться так звані "споживчі інвестиції" (купівля предметів домашнього вжитку, автомобілів, квартир тощо). По суті, даний об'єкт вкладень споживачів за своїм економічним змістом не відповідає поняттю інвестицій. Ці вкладення доцільно розцінювати як форму заощаджень. Разом з тим, вкладення в нерухомість можуть набувати й інвестиційних рис. Наприклад, при високих темпах інфляції зростають і заощадження, тобто зростає грошова оцінка нерухомості та товарів тривалого користування. Деякі такі вкладення можуть приносити прибуток за умови використання рухомого та нерухомого майна з комерційною метою (їх перепродаж, здача в оренду, лізинг тощо). Часто термін "інвестиції" ототожнюється з терміном "капітальні вкладення". Інвестиції в цьому випадку розглядаються як вкладення коштів у відтворення основних фондів (будівель, обладнання, транспортних засобів тощо). Разом з тим інвестиції можуть здійснюватись і в оборотні активи (обігові кошти), і в різні фінансові інструменти (акції, облігації, векселя тощо), і в окремі види нематеріальних активів (придбання технологій, патентів, ліцензій, "ноу-хау" тощо). Отже, капітальні вкладення є більш вузьким поняттям і можуть розглядатися лише як одна з форм інвестицій, але не як їхній аналог.

У багатьох визначеннях інвестиції представляються як вкладення грошових коштів. Але інвестування капіталу може здійснюватись не тільки в грошовій, айв інших формах - рухомого та нерухомого майна, різних фінансових інструментів (передусім, пінних паперів, нематеріальних активів тощо).

Інвестиції розглядаються як довгострокове вкладення капіталу в різні галузі та сфери економіки, інфраструктуру, соціальні програми, охорону середовища як в країні, так і за рубежем з метою розвитку виробництва, соціальної сфери, підприємництва, одержання прибутку. Безумовно окремі форми інвестицій (в першу чергу капітальні вкладення) носять довгостроковий характер, однак інвестиції можуть бути Й короткостроковими (наприклад, фінансові вкладення в акції).

Відповідно до Закону України "Про інвестиційну діяльність" - "інвестиціями є всі види майнових і інтелектуальних цінностей, які вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) або досягається соціальний ефект".

Види майнових та інтелектуальних цінностей:

o грошові кошти;

o цільові банківські вклади;

o паї;

o акції та інші цінні папери;

o рухоме та нерухоме майно (будівлі, споруди, устаткування та інші матеріальні цінності);

o майнові права, що випливають з авторського права;

o досвід та інші інтелектуальні цінності;

o сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації;

o навики та виробничий досвід, необхідний для організації того чи іншого виробництва, але які не запатентовані ("ноу-хау");

o права користування землею, водою, ресурсами, будинками, спорудами, устаткуванням, а також інші майнові права.

Інші цінності.

Це визначення, головним чином, відповідає міжнародному підходу до уявлення про інвестиційну діяльність як процесу вкладення ресурсів з метою одержання прибутку, доходу, дивідендів (соціального ефекту) в майбутньому. Іншими словами, інвестор відмовляється від задоволення поточних потреб, очікуючи задоволення їх у майбутньому, але в більших розмірах.

Сукупність зазначених цінностей, які є в обігу на ринку, прийнято відносити до об'єктів інвестиційної діяльності. Деякі вчені-економісти до цієї сукупності відносять також "фінансові права", які витікають з взаємозв'язку інвестицій і державного регулювання умов інвестиційної діяльності, насамперед податкової, кредитної та амортизаційної політики. Це має місце при наданні державою податкових пільг інвестору (зниження ставок податку на прибуток або установлення пільгових відсоткових ставок по кредиту, амортизаційних відрахувань). Такі податково-амортизаційні пільги дають економічний ефект, виходячи з повернення коштів в майбутньому, і тому державою цей ефект повинен оцінюватись.

Інвестиційна діяльність підприємства являє собою процес обґрунтування та реалізації найбільш ефективних форм вкладення капіталу, спрямованих на підтримання або розширення економічного потенціалу підприємства.

Згідно із чинним законодавством України "інвестиційною діяльністю є сукупність практичних дій громадян, юридичних осіб і держави щодо реалізації інвестицій".

Інвестиційна діяльність здійснюється на основі:

o інвестування, здійснюваного громадянами, недержавними підприємствами, господарськими асоціаціями, товариствами, іншими юридичними особами, заснованими на колективній формі власності;

o державного інвестування, здійснюваного органами влади і управління держави, місцевих Рад народних депутатів за рахунок коштів бюджетів, позабюджетних фондів і позикових коштів, а також державними підприємствами і установами за рахунок власних і позикових коштів;

o іноземного інвестування, здійснюваного іноземними громадянами, юридичними особами та державами;

o спільного інвестування, здійснюваного громадянами, юридичними особами України та іноземних держав.

В економічній літературі існує велика кількість ознак, за якими класифікуються інвестиції залежно від цілей дослідження об'єкта інвестування.

За об'єктами вкладень виділяються фінансові та реальні інвестиції.

Фінансові інвестиції - це вкладення коштів в різного роду фінансові інструменти (активи): фондові цінні папери, спеціальні (цільові) банківські вклади, депозити, паї тощо.

Реальні інвестиції - це вкладення у виробничі фонди (основні й обігові). Здебільшого, це вкладення в матеріальні активи (будівлі, споруди, обладнання та інші товарно-матеріальні цінності) та в нематеріальні активи (патенти, ліцензії, "ноу-хау", технологічну, науково-практичну, інструктивну, технологічну, проектно-кошторисну та іншу документацію).

Разом з тим, вкладення коштів в нематеріальні активи, пов'язані з науково-технічним прогресом, характеризуються як інноваційні інвестиції.

У промислово розвинутих країнах з високим рівнем техніки і технології інновації за своїм змістом і складом наближаються до реальних інвестицій. Однак, в окремі періоди доводиться здійснювати інвестиції й в підтримку технічно відсталих малопродуктивних галузей і виробництв.

Інтелектуальні інвестиції - це вкладення в творчий потенціал суспільства, об'єкта інтелектуальної власності, які витікають з авторського права, винахідницького та патентного права, права на промислові зразки та корисні моделі. У більшій частині за своїм змістом та напрямками інтелектуальні інвестиції одночасно є інноваціями.

За періодом інвестування розділяють короткострокові (вкладення капіталу на період, не більше одного року) та довгострокові (на період більше одного року) інвестиції.

За регіональною ознакою виділяють інвестиції внутрішні та закордонні.

Суб'єктами (інвесторами й учасниками) інноваційної діяльності можуть бути громадяни і юридичні особи України та іноземних держав, які забезпечують реалізацію інноваційних інвестицій як виконавці замовлень або на підставі доручення інвестора.

Інвестори - це суб'єкти інноваційної діяльності, які приймають рішення про вкладення власних, позикових і залучених майнових та інтелектуальних цінностей в об'єкти інноваційного інвестування. Інвестори можуть виступати в ролі вкладників, кредиторів, покупців, а також виконувати функції будь-якого учасника інвестиційної діяльності.

Головні аспекти інвестування в сучасних умовах України.

Україна сьогодні знаходиться на шляху всебічних економічних перетворень. За таких умов, налагодження стабільного інвестиційного процесу є справою особливого значення. Але перед тим, як це довести, зробимо деякі зауваження.

По-перше, треба уточнити саме поняття "інвестиції". Воно, зрозуміло, має дуже багато значень, та може тлумачитися по-різному. Отже, ми будемо розглядати інвестиції у розумінні реальних капітальних вкладень (так званих прямих інвестицій).

По-друге, прямі інвестиції можуть бути як внутрішніми, так і зовнішніми. І хоча, головний наголос зроблено на зовнішніх джерелах фінансування, це не становить принципової різниці для нашого дослідження.

Отже, нестача капіталу є головною проблемою перехідної економіки України. Важливість грошей для економічної системи можна без сумніву порівняти із важливістю крові для організму людини. Коли економічний організм знаходиться на початку процесу свого відновлення, йому вкрай необхідні додаткові ін'єкції, тобто, фінансові вливання, які були б каталізатором економічного розвитку.

Таким чином, можна зробити висновок, що першочерговою умовою процесу інвестування є наявність певних джерел фінансових коштів. Ці джерела можуть мати різні ознаки, певні переваги та недоліки. З огляду на це, можна виділити наступні групи:

o Міжнародні фінансові установи (М ВФ, ЄБРР, Світовий Банк тощо);

o Іноземні банки та інвестиційні фонди;

o Транснаціональні корпорації та великі компанії;

o Національний банк та фінансові установи;

o Національні підприємства та приватні інвестори.

Кожне з цих джерел має певні переваги та недоліки. Наприклад, централізовані фінансові вливання з міжнародних фінансових установ вже довели свою неефективність. Іноді складається враження, що український уряд отримує наступні транші грошових коштів задля сплати відсотків за попередніми боргами. Така політика, зрозуміло, не може призвести ні до чого доброго. Постійна реструктуризація накопичених боргів лише відтягує той час, коли, врешті - решт, комусь доведеться розраховуватися.

Тому подібні вливання "зверху" не є ефективними для відновлення української економіки. Це пояснюється або невмінням розподіляти фінансові надходження, чи то відсутністю відповідних механізмів.

У таких умовах Україна змушена піти іншим шляхом, який має принципові відмінності. Перед тим, як його обґрунтувати, звернемося до теорії. Проаналізуємо добре відоме монетарне рівняння:

де: М - обсяг грошової маси; V- швидкість її обертання; Р - рівень цін; 0 - обсяг товарної продукції.

Застосуємо це співвідношення до нашого прикладу. Якщо в Україну потрапляють фінансові вливання, то М відповідним чином зростає. Це зростання повинно компенсуватися з іншого боку або зростанням обсягів продукції (0), що виробляється всередині країни, або зростанням рівня цін (Р).

Отже, можна зробити наступний висновок: якщо капітальні вкладення не відображаються відповідним чином на розвитку виробництва, його оновленні та реструктуризації - це неминуче призводить до негативних наслідків, які в першу чергу пов'язані з інфляційними процесами.

Така ситуація вимагає надзвичайної ефективності від органів, що здійснюють розподіл отриманих коштів. Інакше залишається єдиний можливий напрям розвитку - реалізація конкретних інвестиційних проектів. За умови, коли інвестиційний процес здійснюється на рівні окремих підприємств чи проектів, він регламентується суто економічними важелями, що забезпечує безумовний позитивний вплив на розвиток економіки України.

Нажаль, інвестиційний клімат в Україні не можна назвати сприятливим. Він характеризується загальною економічною нестабільністю, нестабільністю законодавства, нерозвиненістю банківської системи та браком фінансових ресурсів всередині країни. Поки що не сформувалася стабільна практика кредитування підприємств, відсотки, за якими українські банки погоджуються надавати кошти під інвестиційні проекти, дуже часто перевищують закладені у проекті норми рентабельності. Це, зрозуміло, унеможливлює реалізацію економічно ефективних інвестиційних проектів.

У таких умовах, шляхи отримання грошей для реалізації інновацій ведуть за кордон. За умови неможливості використання внутрішніх фінансових ресурсів, дуже привабливими стають кредитні кошти іноземних інвесторів. Незважаючи на не досить привабливі умови, великі інституціональні західні інвестори, міжнародні фінансові установи та фонди починають звертати увагу на український ринок. Мотиви для цього можуть бути різними. Українське економічне середовище одночасно і приваблює, і відштовхує. Хоча країна й займає стратегічне географічне положення, маг багаті природні ресурси та робочу силу з високим рівнем освіти, що робить її привабливим інвестиційним середовищем, вона ще не досягла очікуваного потенціалу через те, то не змогла звести до мінімуму втручання держави у функціонування ринків, усунути адміністративні перепони, що заважають веденню бізнесу, виконати намічені показники приватизації та стати привабливою для іноземних та внутрішніх інвесторів.

Отже, можна зробити оптимістичний висновок, що українська економіка знаходиться на шляху до повної реалізації свого потенціалу, а з необхідних передумов стимулювання цього процесу є професійна організація планування та здійснення інвестиційних проектів.

Реалізація інвестиційної діяльності вимагає належного ресурсного забезпечення, тобто формування на підприємстві необхідних інвестиційних ресурсів.

Під інвестиційними ресурсами розуміють всі види грошових та інших активів, які залучаються підприємством для здійснення вкладень в об'єкти інвестування.

Виділяють дві основні форми інвестиційних ресурсів: реальні та фінансові. Мри цьому фінансові ресурси можна назвати універсальними, оскільки їх можна обміняти на будь-який необхідний реальний актив.

Формування та накопичення інвестиційного потенціалу в умовах переходу до інноваційної моделі економічного зростання є актуальною проблемою, тому що ефективний розвиток національної економіки можливий тільки за умови відповідного інвестування. Цей процес повинен спиратись на внутрішні інвестиційні можливості держави, і як доповнення - зовнішні джерела. Тільки за такої умови можливо забезпечити стратегічну незалежність країни.

Інвестиційний потенціал - це частка індивідуального та суспільного попиту, що формується в процесі кругообігу інвестиційних ресурсів, існує формально та може у будь-який час перетворитися у реальну пропозицію капіталу.

Інвестиційний капітал підприємства можна також охарактеризувати як загальну вартість коштів в грошовій, матеріальній та нематеріальній (/юрмах, що інвестуються у формування активів, необхідних для реалізації інвестиційного проекту (проектів) підприємства.

Величина ІІЧП0 - не той стимул, який змушує суб'єкта задіяти наявний інвестиційний потенціал. Інвестиційний потенціал буде реалізований у випадку перевищення очікуваного прибутку над запланованими інвестиційними витратами, тобто, якщо просте рівень віддачі капіталу.

Існує пропорційна залежність між зростанням НЧП0 і зростанням обсягів реалізації інвестиційного потенціалу.

Однак існує межа в процесі здійснення інвестицій. Інвестор змушений постійно порівнювати граничну ефективність капіталу з нормою відсотку, і в залежності від результатів цього співставлення приймати рішення - чи здійснити інвестиції, тобто реалізувати інвестиційний потенціал, чи спрямувати свої заощадження на інші цілі. Чим більше г у порівнянні з відсотком за кредит (/), тим сильніші мотиви до здійснення інвестицій. По мірі того, як різниця між ними скорочується, привабливість інвестицій для підприємця слабне. В загальному вигляді умову вкладання капіталу можна записати так:

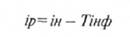

У прийнятті інвестиційних рішень суттєву роль відіграє не номінальна, а реальна відсоткова ставка. Номінальна ставка визначається в поточних цінах, реальна відсоткова ставка - це номінальна ставка, скоригована з урахуванням інфляції:

де: /, / - реальна і номінальна відсоткові ставки відповідно; Тіпф - темп інфляції.

Реальна відсоткова ставка вимірює дійсні витрати на одержання позики. В умовах високих номінальних ставок і високих темпів інфляції найповніше реалізується інвестиційний потенціал - реальні відсоткові ставки стають нижчими.

Зв'язок між реальною відсотковою ставкою та очікуваним інвестиційним попитом можна виразити так:

Тобто, інвестиційний попит є оберненою функцією реальної відсоткової ставки. Вплив якісних факторів на інвестиційний попит в загальному випадку також є оберненою функцією. Ці якісні фактори збільшують сукупний попит на інвестиції.

Фактори якісних змін в інвестиційному потенціалі:

o падіння витрат на придбання, експлуатацію, обслуговування, устаткування;

o зниження податків на підприємницьку діяльність;

o створення нової техніки та технології зменшує середні витрати на виробництво продукції або підвищує її якість;

o відносна нестача основного капіталу в підприємствах;

o сприятливий прогноз щодо ефективності здійснення капіталовкладень.

Із зростанням реальної відсоткової ставки попит на інвестиції скорочується, тому що вони стають дорожчими.

Виділені дві групи факторів поєднують рівень інвестиційного потенціалу підприємства (регіону) з обсягом виробленого ВВП, і ця залежність в загальному випадку пропорційна.

Треба зазначити, що на коливання інвестиційного потенціалу впливають також компланарні фактори, які зумовлюють несталість інвестицій в економіці. Необхідно зауважити на їх важку передбачуваність (невизначеність) в процесі планування інвесторами вкладання капіталу. Під їх впливом обсяг реалізованого в економіку інвестиційного потенціалу схильний до серйозних коливань.

До компланарних факторів відносять:

o демографічні фактори,

o політичну ситуацію в Україні,

o геополітичні зміни,

- циклічні коливання ВНП,

o зміни в економічних очікуваннях,

o несталість інновацій,

o коливання моди,

o невизначеність при прийнятті рішення щодо заміни функціонуючого устаткування,

o тривалість терміну служби основного капіталу,

o хвилеподібний характер розвитку технічного прогресу,

o зміни кон'юнктури,

o зміни доходів тощо.

Формування на підприємстві інвестиційних ресурсів може відбуватись за рахунок багатьох різних джерел. При цьому кожне джерело має свою специфіку, свої позитивні та негативні сторони для підприємства, тому фінансове забезпечення інвестиційної діяльності є складним господарським завданням і потребує ретельної розробки та глибокого економічного обґрунтування.

Джерела формування інвестиційних ресурсів можна визначити як наявні на підприємстві та можливі джерела формування таких ресурсів. Також необхідно визначити економічні суб'єкти, які спроможні надати ці ресурси.

Наявні на підприємстві джерела називають внутрішніми всі інші -зовнішніми.

Джерела формування інвестиційних ресурсів прийнято поділяти на три групи: власні, позичені та залучені.

До власних відносять ті ресурси, які належать підприємству (нерозподілений прибуток, страхові відшкодування збитків тощо).

До позичених - кредитні ресурси підприємства (кредити банків та інших кредитних структур, емісія облігацій підприємства, лізинг та інші).

До залучених джерел відносять:

o емісію акцій підприємства;

o внески сторонніх вітчизняних та зарубіжних інвесторів у статутний фонд;

o кошти, що безоплатно надаються державними органами і комерційними структурами на цільове інвестування та інші.

До методів залучення капіталу, крім інших, відносять акціонування та кредитування. Але кошти, отримані шляхом акціонування (тобто, додаткової емісії акцій) називають залученими, а отримані шляхом кредитування - позиченими. В даному випадку ресурси залучаються на різних умовах (на умовах пайової участі в капіталі та на умовах кредиту), але все-одно вони залучаються ззовні, тобто їх можна назвати залученими.

Існує й інша класифікація джерел формування інвестиційних ресурсів: внутрішні та залучені.

Ресурси, сформовані з внутрішніх джерел, це ті, що входять до складу власного капіталу підприємства (власні та позичені).

Ресурси, сформовані за рахунок залучених джерел поділяються на дві категорії: ті, що включаються до складу власного капіталу підприємства, та ті, що не включаються до складу власного капіталу (власні та позичені).

Сполучення цих часткових джерел дає поняття загального інвестиційного капіталу підприємства. Фактично інвестиційний капітал є додатковим капіталом підприємства, оскільки існуючий капітал був залучений в минулому і вкладений в активи, що використовуються в поточних операціях.

Конкретні види джерел формування реальних та фінансових інвестиційних ресурсів наведені в табл. 10.2.

Треба зазначити, що внутрішня кредиторська заборгованість є короткостроковим фінансовим ресурсом підприємства, тому більшість економістів не відносять її до джерел інвестування.

В процесі визначення конкретних джерел формування інвестиційних ресурсів можна надати їм якісну оцінку.

Таблиця 10.2. Види та форми джерел формування інвестиційних ресурсів підприємства

Внутрішні джерела - це низька вартість, швидкість та легкість мобілізації, але обмежені обсяги.

Зовнішні джерела - мають необмежені обсяги, однак більш довгий період залучення, більшу вартість.

Надійніше за все використовувати різні джерела для фінансування інвестиційної діяльності. Основне завдання при цьому буде полягати у свідомо обґрунтованому (проблемно-орієнтованому) виборі співвідношень між ними. Сама структура інвестиційних ресурсів за формами джерел очевидно буде ситуативною, отже визначення їх обсягів за видами можна звести до задачі математичного програмування (оптимізації).

Інвестиції, які планує здійснити і реалізовує підприємство, набувають спочатку форми інвестиційних проектів, основними етапами підготовки та реалізації яких є:

1. Етап попереднього техніко-економічного обґрунтування. Охоплює виникнення самої ідеї виготовлення нового товару (а отже, побудови нового заводу) або здійснення реконструкції старого підприємства (виробництво старих товарів, але вищої якості) та попередніх економічних розрахунків основних сторін проекту, його порівняння з іншими проектами.

2. Етап підготовки комплексного техніко-економічного обгрунтування. Передбачає розрахунок статутного фонду, собівартості готової продукції, визначення можливого рівня цін, очікуваних прибутків, економічної ефективності, складання балансів доходів і витрат на час функціонування підприємства тощо.

3. Оцінка (експертиза) інвестиційного проекту. Означає його вивчення, обгрунтування проекту як на рівні окремого підприємства, так і незалежними експертами (наприклад, Міністерством економіки), потенційними кредиторами тощо.

4. Прийняття проекту. Передбачає його обговорення та схвалення усіма зацікавленими сторонами.

5. Реалізація проекту. Охоплює будівництво певного об'єкта, спостереження й контроль за цим процесом, внесення у разі необхідності оперативних змін до нього.

6. Процес експлуатації збудованого об'єкта і постійний аналіз його ефективності, порівняння з показниками техніко-економічного обгрунтування.

У процесі підготовки та реалізації проекту його аналіз здійснюють за такими основними напрямами:

* техніко-економічний - визначення найреальніших для його впровадження техніки і технології;

o маркетинговий - комплексна характеристика ринку збуту продукції та ринку закупівлі предметів праці й комплектуючих виробів, передусім цін на цих ринках;

o соціологічний - оцінка правового поля виданих розпоряджень, указів ("адміністративного середовища"), політичного клімату, соціальної обстановки тощо;

o екологічний - комплексна оцінка негативного впливу діючого підприємства (чи його відділення, філії) на навколишнє середовище, виявлення основних способів ліквідації або послаблення такого впливу;

o економічний - визначення ефективності виробництва, тобто зіставлення витрат і результатів даного проекту.

Ефективність інвестицій має два основних виміри:

1. Як суто економічний показник, що характеризує співвідношення отриманого результату та витрат, здійснених відповідно до інвестиційного проекту;

2. Як соціально-економічний показник, що, крім економічного ефекту, має соціальний -- поліпшення умов життя людей, навколишнього середовища, зниження рівня безробіття, розвиток особистості тощо.

Проте, соціально-економічну ефективність інвестицій виміряти практично неможливо. Тому економісти акцентують увагу на визначенні економічної ефективності, передусім ефективності капіталовкладень. Для цього слід попередньо з'ясувати, які чинники впливають на рівень ефективності інвестицій. Основними з них є розміри інвестицій, сфера реалізації інвестиційного проекту, величина відсотка за кредит, обсяг податків на прибуток підприємства та на додану вартість, рівень продуктивності праці й організації виробництва, професіоналізм менеджерів і підприємця тощо.