|

|

Оподаткування та справедливість

Важливим аспектом податкової політики в будь-якій країні є той вплив, який вона має на розподіл доходу та багатства. Справедливість завжди і всюди є головним питанням оподаткування. Дійсно, можна сказати, що основною причиною запровадження податків є, перш за все, прагнення забезпечити справедливість. Зрештою, державі не потрібні податки, щоб отримувати гроші, тому що держава сама їх друкує. Навпаки, роль системи оподаткування полягає в тому, щоб забирати гроші у приватного сектора у такий спосіб, який був би максимально ефективним, справедливим та вимагав би якомога менших адміністративних витрат. Однією з трьох головних цілей будь-якої податкової системи є справедливість разом з ефективністю та адмініструванням. Звичайно, у різних людей можуть бути різні уявлення про те що є "справедливим" або чесним. Зрештою, будь-яка держава може визначити, що ж таке справедлива податкова система та реалізувати свою точку зору лише через політичні інститути, за допомогою яких вона узгоджує суперечливі погляди та інтереси.

Незважаючи на це, припущення, що "те що є" з точки зору впливу будь-якої податкової системи на розподіл доходів та багатства відображає детально обміркований результат політичного процесу, частіше за все виявляється неправильним. Таке припущення є особливо маловірогідним за умов теперішньої ситуації в Україні, що характеризується постійними змінами в податковому законодавстві та адмініструванні. Тому необхідно детально обмірковувати те, що говорять про справедливість діючої системи оподаткування та що потрібно зробити для того, щоб покращити ситуацію, тобто зняти частину податкового тягаря з найбідніших верств населення та підвищити рівень фактичного оподаткування найбагатших.

Питання про справедливість можна розглядати на двох різних рівнях.

По-перше, можна розглянути різні (згідно з законом і на практиці) режими податкового навантаження на платників податків за однакових та різних економічних обставин.

По-друге, можна зосередитись на загальному впливі оподаткування на доходи населення та на рівень добробуту. Економісти віддають перевагу другому підходу, а більшість суспільних дискусій з питань оподаткування, навпаки, базуються на першому підході.

Політичні наслідки застосування таких двох дуже різних підходів до питання про справедливість податкової системи можуть дуже відрізнятись. Якщо основну увагу буде зосереджено на деталях конкретних видів податків, то в результаті можуть з'явитись пропозиції щодо зміни ставок та структури певних податків. Такі пропозиції, хоча і можуть сприяти кращому забезпеченню горизонтальної та вертикальної справедливості для певних обмежених груп, які фактично несуть на собі весь тягар даного податку згідно із законодавством, в той же час, можуть фактично сприяти загостренню несправедливості у більш загальному плані. З точки зору соціальної та економічної нерівності "найголовнішим є вплив бюджетної системи на розподіл багатства та доходу.

Якщо оцінювати ситуацію з такої точки зору, то основним фактором в оцінці податкової системи України є велика роль "тіньової економіки". Так, наприклад, за загальноприйнятими оцінками, обсяг "тіньового" сектора економіки може дорівнювати обсягу відомого властям офіційного сектора. Навіть незалежно від точного обсягу тіньової економіки очевидно, що існування великого сектору економіки, що фактично не підпадає під пряме оподаткування, має суттєвий негативний вплив на оцінку наслідків застосування різних фіскальних інструментів з точки зору справедливості. Наприклад, далеко не очевидною є цінність номінальної прогресивної ставки ПДФО, який сплачують, в основному, наймані працівники, а багато осіб, які отримують високі доходи, здається, уникають сплати цього податку. За тих умов, які існують в Україні, видається правдоподібним, що такі непрямі податки як IIД В та навіть деякі акцизи, такі як акцизи на транспортні засоби, можуть бути більш прогресивними ніж ПДФО, який фактично сплачує тільки обмежена група найманих працівників. З назви податку не можна судити про його вплив. Ми ще повернемось до цієї думки у наступному пункті, де мова йтиме про конкретні види податків.

Функціями податків є:

o фіскальна (акумулювання державних доходів, необхідних для виконання державних функцій};

o регулююча (шляхом зміни податкових ставок, запровадження одних податків та зміни інших, зміни джерел та розмірів інвестицій, рівня цін, структури галузей народного господарства тощо);

o стимулююча (стимулювання впроваджень науки і техніки у виробництво, створення ефективних стимулів діяльності підприємств тощо);

o розподільча (певний перерозподіл національного доходу на користь бідних верств населення).

Основними принципами оподаткування є обов'язковість, стабільність (податки найкраще виконують свої функції за умов незмінності податкових ставок і основних видів податків протягом не менше 5-7 років), прогресивність (податковий тягар повинен відносно рівномірно розподілятись залежно від величини отримуваних доходів), простота (система оподаткування має бути простою, зрозумілою для платників, а утримання податкових служб - недорогим) тощо.

Основними видами податків є прямі та непрямі.

Прямий податок - податок, який вилучають з доходів та майна конкретної фізичної або юридичної особи.

Непрямий податок - податок на товари і послуги, який частково або повністю переносять на їх ціну або фіксують у вигляді тарифів.

Розглянемо структуру кожного з цих видів податків.

Прямі податки

До прямих податків належать податки з таких доходів, як заробітна плата, прибуток, відсоток, а також з таких видів майна, як земля, будівлі, цінні папери. Прямий податок з юридичних осіб - податок на прибуток підприємств (фірм, компаній, корпорацій), їх майно, на землю (земельний). Прямий податок з фізичних осіб - подохідний і помайновий податки з населення, податки на спадок і дари, транспортні засоби.

Розглянемо коротко сутність кожного виду податків з юридичних осіб. Першим видом прямого податку є податок на прибуток.

Податок на прибуток підприємств і організацій - податок на доходи юридичних осіб, який вилучається за прогресивною шкалою оподаткування.

Прогресивний податок - податок, ставка якого зростає у міру зростання величини оподатковуваного доходу.

Оподатковується цим податком чистий прибуток підприємства, який визначають як суму валової виручки за винятком усіх витрат і збитків. Іншими словами, об'єктом оподаткування є прибуток, отриманий від реалізації продукції, основних фондів та іншого майна і доходів, за винятком суми витрат, які виникають при здійсненні цих операцій.

Водночас оподаткування тієї частини прибутку, яка розподіляється на дивіденди, здійснюється по різному. В одних країнах (Швеція, Швейцарія, США, Україна тощо) ця сума спочатку оподатковується податком на прибуток підприємства, а потім - ще Й особистим подохідним податком на фізичних осіб, тобто підлягає подвійному оподаткуванню. В інших державах (Австрія, Канада, Японія тощо) акціонери частково звільняються від сплати податків на дивіденди, незалежно від оподаткування цієї частини доходу податком на прибутки підприємств. У деяких країнах (Франція, Великобританія тощо) податок на прибуток підприємств частково зараховується при оподаткуванні дивідендів.

Величина податків на прибуток підприємств може зменшуватися на величину законодавчо встановлених податкових пільг і знижок.

Податкові пільги - часткове або повне звільнення окремих категорій фізичних та юридичних осіб від сплати податків.

Так, у США налічується майже 100 податкових пільг та знижок, які надаються різним видам підприємств, передусім дрібним, з метою стимулювання процесу впровадження нових досягнень науки і техніки, створення нових робочих місць та ін. Завдяки цьому реалізується насамперед стимулююча функція податків, яка здійснюється також внаслідок прогресивного характеру оподаткування прибутків підприємств. Наприклад, у США прибуток підприємств до 50 тис. дол. оподатковується за ставкою 15% від 50 до 70 тис. - за ставкою до 25% і понад 75 тис. дол. - за ставкою 34%. В Україні прибуток підприємств оподатковується за ставкою 30%. Податок на додану вартість - 20%. У новому податковому кодексі передбачено скорочення його до 18%. Загалом в Україні з доходу підприємств вилучається понад 80%. Податок на фонд зарплати приблизно 40- 41%. У новому податковому кодексі планується певне зниження податкового тиску на підприємства.

Досвід розвинутих країн світу свідчить, що податки відіграють стимулюючу роль тоді, коли максимальна ставка на прибуток не перевищує 35%. У разі перевищення цієї ставки стимулююча функція податків пригнічується, а посилюються соціальна, регулююча. Загалом порушується оптимальне співвідношення між функціями. Аналогом податку на прибутки підприємств у США є податок на прибуток корпорацій.

Стимулююча функція податків значно посилюється у разі надання державою податкових кредитів, відстрочки від сплати податків тощо. Основним видом податкових кредитів є інвестиційний кредит - знижка загальної суми податку на прибуток, яка залежить від частки реінвестованого прибутку, тобто додаткових інвестицій до раніше інвестованих.

Відстрочка від сплати податків надається, як правило, новоствореним підприємствам. Так, у Франції новостворені акціонерні компанії перші два роки повністю звільняються від сплати податків, після цього до початку шостого року оподатковується лише 25% прибутків.

Другим видом прямих податків з підприємств і організацій є помайновий податок, який вилучається з майна підприємства і надходить у федеральний (центральний) та місцевий бюджети. Ставки цього податку у розвинутих країнах світу невисокі. Так, у ФРН вони становлять 0,6% від сукупної вартості всіх видів майна, причому за вартості майна менше 20 тис. марок цей податок не вилучається.

Третім видом податків з юридичних осіб є поземельний податок, тобто податок на земельні ділянки, які належать підприємствам і організаціям. Від сплати його звільняються лікарні, державні установи, церква та деякі інші організації.

Помайновий і поземельний види податків становлять податок на власність, який у деяких розвинутих країнах світу вилучається муніципальними органами залежно від величини вартості (а отже пропорційно).

Непрямі податки

Основним видом непрямих податків на юридичних осіб є податок на додану вартість, тобто податок з підприємств, який вилучається на суму приросту вартості або вартості, яка додається на кожній стадії виробництва і реалізації товарів, а також наданих послуг та виконаних робіт. Так, щоб ви готовити двері, необхідно: а) зрубати дерево; б) транспортувати його до лісокомбінату; в) розпиляти дерево на дошки; г) висушити їх у сушил ці; г) виготовити двері у столярному цеху. Якщо кожну з цих операцій виконує окреме підприємство, то при цьому додається частина вартості.

Платники податків - окремі підприємства, які в процесі виконання наведених специфічних видів робіт додають до них предмети праці, отримані з інших підприємств і виплачують податок з цієї доданої вартості. Тому додана вартість є різницею між вартістю продукту, виготовленого окремим підприємством, і витратами на придбання проміжних товарів (предметів праці) в інших підприємств. Структурними елементами доданої вартості є заробітна плата (разом з нарахуванням на соціальне страхування), амортизація основних фондів, відсотки за кредит, витрати на електроенергію тощо.

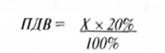

Для сплати податку на додану вартість (ГІДВ) підприємці повинні знати передусім базу оподаткування. Така база визначається у залежності від контрактної вартості проданих товарів, виконаних робіт або наданих послуг, встановленої за ринковими або регульованими цінами (тарифами) з урахуванням акцизного збору, ввізного мита та інших обов'язкових платежів, за винятком ПДВ, що зараховується в ціну товарів, робіт або послуг. Якщо ПДВ сплачується уперше, то для визначення величини цього податку користуються формулою:

де: X - база оподаткування.

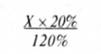

У разі виготовлення підприємством продукції з використанням куплених деталей, матеріалів тощо за цінами з додатковим нарахуванням ПДВ розрахунки обсягів цього податку здійснюють за формулою:

Податок на додану вартість використовують приблизно у 50 країнах світу, в тому числі в Україні. Із 24 розвинутих країн світу він не вилучається в США, Швеції та Австралії. В країнах Європейського Союзу основна ставка цього податку становить майже 15% вартості товару або послуг, в Україні - 20%. У більшості країн, які вилучають цей податок, використовують кілька ставок податку на додану вартість. В інших державах збирають податок з обігу, який вилучається у вигляді частки відсотка від ціни товару в міру його реалізації.

Другим видом непрямих податків на підприємства є акцизи, тобто податки, не пов'язані з отриманням доходу продавцями товарів, які входять у ціну товарів масового вжитку і оплачуються споживачами. Найчастіше цим видом податку оподатковуються спиртні напої, тютюнові вироби, делікатеси, предмети розкоші та автомобілі, а також комунальні, транспортні послуги, інколи - показ кінофільмів.

Перелік товарів, на які існує акциз, неоднаковий в різних країнах світу. Так, у ФРН, Росії ним оподатковується майже 20 найменувань товарів, в Японії - понад 600. Акцизи встановлюють з таким розрахунком, щоб після їх сплати підприємство мало оптимальний рівень рентабельності.

Третім видом непрямих податків з підприємств є митні тарифи. Водночас ним оподатковується й населення. Цей податок вилучають з товарів, які перевозять через кордон, згідно зі ставками митного тарифу. Так, Кабінет Міністрів України встановив у липні 1998 р. мінімальну митну вартість таких видів імпортних товарів, як мило, вироби швейного виробництва, килими та покривала. Наприклад, мінімальна митна вар гість вовняних пальто становить 50, а теплих курток з вовни - 25 дол. США.

Загалом в Україні налічується майже 35 видів центральних та місцевих податків, сплата яких залежить від виду діяльності підприємства. До прямих податків належать податок на прибуток підприємства, плата за землю, податок з власників транспортних засобів, плата за майно підприємств. До непрямих - ПДВ, акцизний збір, мито. За внесками до державних пільгових фондів належать такі види податків: внески в пенсійний фонд, фонд соціального страхування, фонд зайнятості, інноваційний фонд, на будівництво та експлуатацію автомобільних шляхів. Крім того, підприємства виробничого профілю вносять плату за забруднення довкілля, за спеціальне використання природних ресурсів, державне мито, а також місцеві податки і збори.

Значного поширення в сучасних умовах набуває діяльність підприємств з мінімізації податків, тобто спроби зменшити ставки податків або уникнути окремих з них шляхом податкового маніпулювання у межах закону. Ця діяльність здійснюється за допомогою спеціальних консультаційних фірм шляхом пошуку суперечностей і недосконалостей у податковому законодавстві, нечітких формулювань тощо.

Місцеві податки

У податкових системах країн із ринковою економікою місцеві податки і збори вдало доповнюють державні податки, є досить гнучкими за своєю суттю, сприяють розширенню загальної податкової бази та зменшенню податкового навантаження на платників.

Розглянемо місцеві податки в фінансовій системі України, оскільки місцеві податки є важливою структурною ланкою податкових систем більшості країн. За їхньою допомогою мобілізуються кошти для фінансування соціально-культурних заходів, а також витрат, пов'язаних із розвитком місцевого господарства та інших заходів місцевого значення.

Місцеві податки - це встановлювані місцевими Радами народних депутатів, відповідно до переліку, затвердженого Декретом Кабінету Міністрів України від 20 травня 1993 р. "Про місцеві податки і збори" та Законом України "Про систему оподаткування", обов'язкові платежі юридичних осіб та громадян до бюджетів місцевого самоврядування.

Деякі місцеві податки стягуються обов'язково. Місцеві податки запроваджуються з метою залучення коштів до місцевих бюджетів і, витрачаються на фінансування об'єктів соціально-культурного розвитку території (шкіл, лікарень, дитячих садків тощо), підпорядкованих місцевій Раді, заходів по соціальному захисту населення, фінансування правоохоронних органів, органів місцевого самоврядування. Чинним законодавством передбачено вичерпний перелік місцевих податків, які можуть запроваджуватись органами місцевого самоврядування на їх території. До них належать податок на рекламу, комунальний податок.

Доцільність встановлення того чи іншого місцевого податку на території села, селища чи міста вирішується місцевою Радою. До компетенції органів місцевого самоврядування належить:

o введення на їх території місцевих податків;

o встановлення в межах граничної ставки податку;

o надання пільг платникам податку;

o визначення строків перерахування податкових сум до бюджету Кошти, отримані від місцевого оподаткування, надходять лише до

бюджетів місцевого самоврядування.

Податком з реклами обкладається вартість послуг за встановлення та розміщення реклами, тобто вартість всіх видів оголошень і повідомлень, які передають інформацію з комерційною метою. Юридичні особи та громадяни сплачують податок під час оплати послуг органам, на які покладено функції розміщення реклами. За одноразову рекламу податок стягується за ставкою не більше 0,1 % вартості послуг, а за рекламу на тривалий час - 0,5%.

Юридичні особи (крім бюджетних установ, плановодотаційних сільськогосподарських підприємств) можуть залучатися до сплати комунального податку. Податок справляється за ставкою не більше 10% річного фонду оплати праці, обчисленого, виходячи з неоподатковуваного мінімуму доходів громадян. Кількість працюючих при розрахунку комунального податку визначається як середньоспискова чисельність штатних працівників облікового складу. Гранична ставка податку складає 10% річного фонду оплати праці, обчисленого, виходячи з НМД І. Податок сплачується самими юридичними особами в бюджет місцевих органів керування на субрахунок районів. Даний податок включається в собівартість продукції (робіт, послуг) підприємства. Його сплата провадиться щомісяця до 15 числа місяця, що випливає за звітним.

Податком з продажу імпортних товарів обкладається виручка одержана від реалізації цих товарів. З метою оподаткування імпортними вважаються всі товари, вироблені за межами України. Податок сплачується юридичними особами та громадянами, суб'єктами підприємництва, за ставкою, яка не перевищує 3% від вартості товару.

Місцеві збори

На відміну під місцевих податків, які мають індивідуально безвідплатний характер, місцеві збори стягуються за надання платникам певних послуг. Місцеві збори встановлюються органами місцевого самоврядування в тому ж порядку, що і місцеві податки (крім збору за проїзд автотранспорту, що прямує за кордон територією прикордонних областей, який встановлюється обласними Радами народних депутатів) і зараховуються в повній сумі до бюджетів місцевого самоврядування.

Вичерпний перелік місцевих зборів - в Декреті Кабінету Міністрів України від 20 травня 1993 р. "Про місцеві податки і збори" і Законі України "Про систему оподаткування".

Готельний збір стягується адміністрацією готелів та установ готельного типу при реєстрації осіб, які в них проживають, в розмірі до 20% добової вартості найманого житла без додаткових послуг.

Збір за парковку автотранспорту сплачують юридичні особи та громадяни, які паркують автомобілі в спеціально обладнаних або відведених для цього місцях. Розмір збору - не більше 3% неоподатковуваного мінімуму доходів громадян за одну годину стоянки.

Ринковий збір справляється з юридичних осіб і громадян, які реалізують сільськогосподарську продукцію та інші товари, за торгові місця. Граничний розмір збору - для громадян 20% неоподатковуваного мінімуму, а для юридичних осіб-3 неоподатковуваних мінімуму доходів громадян за кожен день торгівлі.

Збір за видану ордера на квартиру сплачується за послуги, пов'язані з видачею документа, що дає право на заселення квартири, і не повинен перевищувати 30% неоподатковуваного мінімуму доходів.

Власники собак, які проживають у будинках державного і громадського житлового фонду та приватизованих квартирах, щорічно сплачують збір за утримання собак у розмірі не вище 10% неоподатковуваного мінімуму доходів за кожну собаку.

Громадяни, які прибувають у курортну місцевість, сплачують курортний збір, що не може перевищувати 10% неоподатковуваного мінімуму доходів.

Збір за участь у бігах на іподромі стягується за кожного коня, виставленого юридичними особами та громадянами на змагання комерційного характеру. Граничний розмір збору -до 3 неоподатковуваних мінімумів доходів за кожного коня.

Збір за виграш на бігах справляється у розмірі не ви ніс 6% від суми виграшу з осіб, які ви фали у грі на тоталізаторі на іподром і. Особи, які беруть участь у грі на тоталізаторі на іподромі, сплачують збір у вигляді відсоткової надбавки до плати, визначеної за участь у грі (до 5% від суми надбавки).

Юридичні особи і громадяни, які мають дозвіл і використовують місцеву символіку з комерційною мстою сплачують збір за право використання місцевої символіки. Розмір збору не повинен перевищувати з юридичних осіб - 0,1% вартості виробленої продукції, виконаних робіт, наданих послуг з використанням місцевої символіки, з громадян - 5 неоподатковуваних мінімумів. Спільні підприємства можуть придбати ліцензію на право використання місцевої символіки.

Збір за право на проведення кіно- і телезйомок вносять організації, які проводять зйомки, що потребують від місцевих органів державної виконавчої влади додаткових заходів. Розмір збору не може перевищувати фактичних витрат на проведення зазначених заходів.

Юридичні особи і громадяни, які мають відповідний дозвіл та займаються такою діяльністю, сплачують збір за проведення аукціонів, конкурсного розпродажу і лотерей, виходячи з вартості заявлених до аукціону чи розпродажу товарів або суми, на яку випускається лотерея. Ставка збору не повинна перевищувати 0,1 % від вказаної вище вартості.

За проїзд автотранспорту, що прямує за кордон, територією прикордонних областей стягується збір у розмірі 0,5 неоподатковуваного мінімуму доходів громадян - з громадян і юридичних осіб України, та від 5 до 55 дол. США з усіх інших осіб.

При видачі дозволу на торгівлю у спеціально відведених для цього місцях з юридичних осіб і громадян стягується збір у розмірі до 20 неоподатковуваних мінімумів для суб'єктів, що здійснюють постійну торгівлю, і одного неоподатковуваного мінімуму доходів в разі одноразової торгівлі.

Питання про конкретні ставки зборів та пільги платникам вирішується місцевою Радою, яка приймає рішення про запровадження того чи іншого збору на своїй території.

Безумовно, місцеві податки відіграють значну роль у забезпеченні фінансування соціальної інфраструктури, розвитку комунального господарства, наданні безплатних благ і послуг населенню. Є підстави стверджувати, що на сьогодні це об'єктивно необхідний елемент фінансової систем держав. Загалом можна дійти висновку, що еволюція місцевих податків пройшла певний шлях і на сьогодні вони є значним фінансовим підґрунтям для місцевого самоврядування.

Справляння податків з "володіння, продажу, дарування, успадкування, купівлі тощо" нерухомості

Нерухоме майно (нерухомість) - об'єкти майна, які розташовуються на землі і не можуть бути переміщенні в інше місце без втрати їх якісних або функціональних характеристик (властивостей), а також земля. Нерухомість, відмінна від землі, поділяється на будівлі та споруди (пункт 1.10 статті І Закону України від 22 травня 2003 року №889- IV "Про податок з доходів фізичних осіб").

Нерухоме майно (нерухомість) - земельна ділянка без поліпшень або земельна ділянка з поліпшенням, які з нею нерозривно пов'язані, будівлі, споруди, їх частини, а також інше майно, що згідно із законодавством належить до нерухомого майна (пункт 3 Постанови Кабінету Міністрів України від 10 вересня 2003року №144044Про затвердження Національного стандарту №1 "Загальні засади оцінки майна і майнових прав").

Отже, до об'єктів нерухомості можна віднести земельні ділянки, будівлі та споруди.

Наступні податки, збори та обов'язкові платежі справляються з "володіння, продажу, дарування, успадкування, купівлі тощо" нерухомості:

1. Податок на прибуток підприємств;

2. Податок на доходи фізичних осіб;

3. Податок на додану вартість;

4. Плата за землю;

5. Збір на обов'язкове державне пенсійне страхування;

6. Державне мито.

Крім того, статтею 11 Закону України від 19 червня 1992 року №2482 "Про приватизацію державного житлового фонду" передбачено, що "власники приватизованого житла сплачують щорічний податок на нерухоме майно, розмір якого буде визначатись Законом про оподаткування нерухомого майна. Сума податку зараховується до спеціального фонду житлового будівництва відповідної місцевої Ради народних депутатів." Втім, відповідного закону ще не має, Законом України від 25 червня 1991 року №1251 "Про систему оподаткування" такий податок не передбачено, отже, на сьогодні податок на нерухоме майно не стягується.