|

|

билет – особенности на каждой процедуре

Учитывая целевую направленность различных стадий банкротства, определенных Федеральным законом «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ, можно сделать вывод, что все они достигаются путем решения различных задач действующими органами управления и контроля несостоятельного предприятия. Поскольку, арбитражные управляющие не на всех стадиях банкротства являются управляющим звеном несостоятельного предприятия (на стадиях наблюдения и финансового оздоровления выполняют контрольную функцию), возникают два направления аудиторской проверки несостоятельного предприятия, представленные на рис. 1.

Необходимо учитывать, что отчетность несостоятельного предприятия, сформированная в соответствии с требованиями существующего законодательства, не отражает реального положения дел данного экономического субъекта.

Рис. 1. Основные направления аудиторской проверки несостоятельного предприятия

Повышение качества информации, формируемой в финансовой отчетности на определенных стадиях банкротства может быть достигнута только при ее использовании в совокупности с отчетом арбитражного управляющего. Следовательно, аудитору необходимо определить достоверность не только бухгалтерской финансовой отчетности несостоятельной организации, но и отчета арбитражного управляющего (табл. 1).

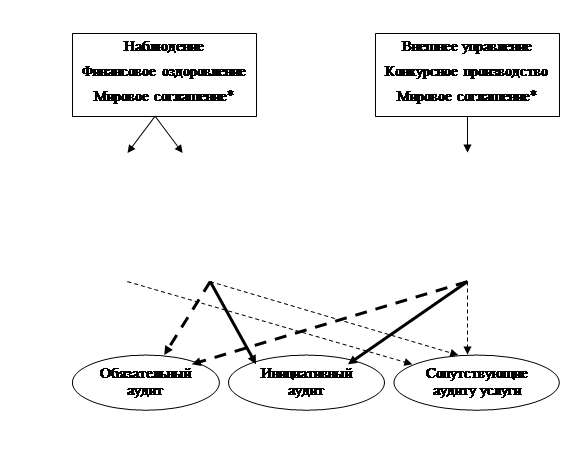

Еще одним аспектом, влияющим на определение функций аудита несостоятельной организации, являются отношения между сторонами, взаимодействующими в процессе проведения аудиторской проверки и (или) оказания сопутствующих аудиту услуг (рис. 2).

Последние изменения законодательства в области аудита, а именно введение в действие новых правил (стандартов) аудиторской деятельности, утвержденные Постановлением Правительства № 523 от 25 августа 2006 г., затрагивают основные принципы осуществления аудиторской деятельности на предприятиях, в отношении которых арбитражным судом возбуждено дело о банкротстве. Выделение в отдельную категорию таких сопутствующих аудиту услуг, как согласованные процедуры и компиляция финансовой информации, позволяет определить основные требования к аудиторским услугам, оказываемым несостоятельным организациям и арбитражным управляющим.

* - в зависимости от того, в ходе какой процедуры банкротства принимается решение о мировом соглашении

Рис. 2. Взаимодействие руководства несостоятельной организации, арбитражных управляющих и аудиторов

Таблица 1

Состав отчетности несостоятельного предприятия

| Органы управления | Наблюдение | Финансовое оздоровление | Мировое соглашение | Внешнее управление | Конкурсное производство | |||||||

| Руководство предприятия | Бухгалтерская финансовая отчетность: 1. Бухгалтерский баланс 2. Отчет о прибылях и убытках 3. Отчет о движении денежных средств 4. Отчет об изменениях капитала 5. Пояснительная записка к бухгалтерскому балансу | На данных стадиях банкротства руководство отстранено от управления организацией | ||||||||||

| Арбитражный управляющий | 1. Сведения о финансовом состоянии должника. 2. Предложения о возможности или невозможности восстановления платежеспособности должника. 3. Протокол первого собрания кредиторов с приложением следующих документов: - реестр требований кредиторов; - бюллетени для голосования; - документы, подтверждающие полномочия участников собрания; - материалы, представленные участникам собрания для ознакомления и (или) утверждения; - документы, являющиеся доказательствами, свидетельствующими о надлежащем уведомлении конкурсных кредиторов и уполномоченных органов о дате и месте проведения собрания кредиторов; - иные документы по усмотрению арбитражного управляющего и решения собрания кредиторов. | 1. План финансового оздоровления. 2. График погашения задолженности. 3. Протокол общего собрания учредителей. 4. Перечень учредителей должника, голосовавших за обращение к собранию кредиторов с ходатайством о введении финансового оздоровления. 5. При наличии обеспечения исполнения обязательств должника в соответствии с графиком погашения задолженности сведения о предлагаемом учредителями обеспечении исполнения должником обязательств. | 1. Текст мирового соглашения. 2. Протокол собрания кредиторов, принявшего решение о принятии мирового соглашения. 3. Список всех известных конкурсных кредиторов и уполномоченных органов, не заявивших своих требований к должнику, с указанием их адресов и сумм задолженности. 4. Реестр требований кредиторов. 5. Документы, подтверждающие погашение задолженности по требованиям кредиторов первой и второй очереди. 6. Решение органов управления должника. 7. Возражения в письменной форме конкурсных кредиторов и уполномоченных органов, которые голосовали против заключения мирового соглашения или не принимали участие в голосовании по вопросу о заключении мирового соглашения. | 1. Баланс должника на последнюю отчетную дату. 2. Отчет о прибылях и убытках. 3. Отчет о движении денежных средств. 4. Сведения о наличии свободных денежных средств и иных средств должника, которые могут быть направлены на удовлетворение требований кредиторов. 5. Расшифровку оставшейся дебиторской задолженности и сведения об оставшихся нереализованных правах требования должника. 6. Сведения об удовлетворенных требованиях кредиторов, включенных в реестр требований кредиторов. 7. Сведения о возможности погашения оставшейся кредиторской задолженности должника. 8. Решение арбитражного управляющего о результатах проводимой процедуры. | 1. Промежуточный ликвидационный баланс. 2. Ликвидационный баланс. 3. Отчет о прибылях и убытках. 4. Отчет о движении денежных средств. 5. Документы, подтверждающие продажу имущества. 6. Реестр требований кредиторов с указанием размера погашенных требований кредиторов. 7. Документы, подтверждающие погашение требований кредиторов. | |||||||

Таким образом, аудит несостоятельного предприятия – сложная и многогранная процедура с возможным выделением различных направлений проверки, когда цель аудита зависит не только от применяемой правовой процедуры, но и от органов управления деятельностью организации (табл. 2).

Таблица 2

Цель и задачи аудиторской проверки несостоятельного предприятия

| Процедура банкротства | Цель аудита | Задачи |

| Наблюдение | Выражение мнения о том, насколько достоверно отчетность* отражает финансовое положение несостоятельного предприятия в соответствии с законодательством Российской Федерации, а также проведение анализа финансового состояния должника. | 1. Подтверждение решения арбитражного суда о признании организации несостоятельной. 2. Подтверждение законности введения применяемой процедуры банкротства. 3. Подтверждение соблюдения последствий введения соответствующей процедуры банкротства. 4. Проверка соблюдения органами управления требований действующего законодательства о банкротстве. 5. Проверка отчета арбитражного управляющего. |

| Финансовое оздоровление | Выражение мнения о достоверности отчетности* и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации по операциям, связанным с восстановлением платежеспособности и погашением задолженности в соответствии с установленным графиком. | |

| Внешнее управление | Выражение мнения о том, насколько достоверно отчетность* отражает результаты деятельности внешнего управляющего, направленной на восстановление платежеспособности несостоятельного предприятия в соответствии с планом внешнего управления. | |

| Конкурсное производство | Выражение мнения о достоверности ликвидационной отчетности* и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации по операциям, связанным с удовлетворением требований кредиторов. | |

| Мировое соглашение | Выражение мнения о достоверности отчетности*, соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации по операциям, связанным с прекращением производства по делу о банкротстве. |

* - состав отчетности несостоятельного предприятия, подлежащий аудиторской проверке, определяется в зависимости от применяемой процедуры банкротства (см. табл. 1)