|

|

Відрядна форма оплати праці має такі системи: пряму відрядну, відрядно – преміальну, відрядно-прогресивну, непряму відрядну, акордну.

За прямої відрядної форми оплати працізаробіток робітника визначається кількістю виробленої ним продукції та відповідної відрядної розцінки й обчислюється за формулою:

Відрядна розцінка (  ) за виготовлення одиниці продукції обчислюється за нормою часу на її виготовлення та відповідною годинною тарифною ставкою робітника і-го розряду:

) за виготовлення одиниці продукції обчислюється за нормою часу на її виготовлення та відповідною годинною тарифною ставкою робітника і-го розряду:

де  – годинна тарифна ставка робітника г-го розряду, грн.;

– годинна тарифна ставка робітника г-го розряду, грн.;

– норма часу на виготовлення одиниці продукції, год.

– норма часу на виготовлення одиниці продукції, год.

Приклад.

Робітник IV розряду виготовив за місяць 65 виробів. Визначити його відрядну заробітну плату, якщо норма часу на виготовлення одного виробу 2,7 год., годинна тарифна ставка робітника першого розряду 2,5 грн., тарифний коефіцієнт робітника IV розряду – 1,3.

Розв'язання.

1. Обчислення годинної тарифної ставки робітника IV розряду:

2. Визначення відрядної розцінки за виготовлення одного виробу:

3. Розрахунок тарифної заробітної плати відрядника:

За відрядно – преміальною системою оплати праціробітнику, крім заробітку за прямими відрядними розцінками (або, інакше кажучи, тарифної заробітної плати), виплачується премія за виконання та перевиконання встановлених кількісних та якісних показників роботи. У цьому разі заробітна плата робітника (  ) визначається за формулою:

) визначається за формулою:

де  – сума преміальних доплат.

– сума преміальних доплат.

Преміальні доплати обчислюють за формулою:

Де  – відсоток доплат за виконання плану, %;

– відсоток доплат за виконання плану, %;

– відсоток доплат за кожен відсоток перевиконання плану, %;

– відсоток доплат за кожен відсоток перевиконання плану, %;

– відсоток перевиконання плану, який визначають так:

– відсоток перевиконання плану, який визначають так:

Тут  – фактичний та плановий обсяг випуску продукції за місяць відповідно, шт./міс.

– фактичний та плановий обсяг випуску продукції за місяць відповідно, шт./міс.

Найбільш поширеними показниками та умовами преміювання робітників на підприємстві є: виконання та перевиконання виробничих завдань з випуску продукції без погіршення її якості; підвищення продуктивності праці; дотримання трудової дисципліни; економія матеріальних ресурсів тощо.

Приклад.

Протягом місяця робітник відпрацював 186 год і виготовив 432 вироби. Норма часу на один виріб – 28 хв, годинна тарифна ставка робітника, що відповідає його розряду, – 3,4 грн. За виконання місячної норми нараховується премія в розмірі 12% відрядного заробітку та 0,9% за кожен відсоток перевиконання норми. Визначити місячний заробіток робітника за відрядно-преміальною системою оплати праці.

Розв'язання.

1. Визначення відрядної розцінки за один виріб:

2. Обчислення тарифного заробітку:

3. Обчислення кількості виробів, які робітник мав виготовити за встановленими нормами протягом часу, фактично відпрацьованого ним:

4. Визначення відсотка перевиконання плану:

5. Обчислення суми преміальних доплат:

грн.

грн.

6. Визначення суми заробітної плати робітника за місяць:

ЗП=691,2+134,39=825,59грн.

За відрядно – прогресивною системою продукція, виготовлена робітником у межах встановленої норми, оплачується за звичайними розцінками, а понад цю норму – за підвищеними. Сума заробітної плати робітника за цією системою (  ) обчислюється за формулою:

) обчислюється за формулою:

де  – кількість продукції, виготовленої в межах встановленої норми, шт.;

– кількість продукції, виготовленої в межах встановленої норми, шт.;

– кількість продукції, виготовленої робітником понад встановлену норму, шт.;

– кількість продукції, виготовленої робітником понад встановлену норму, шт.;

– відрядна розцінка за одиницю продукції, виготовленої в межах встановленої норми та понад цю норму відповідно, грн./шт.

– відрядна розцінка за одиницю продукції, виготовленої в межах встановленої норми та понад цю норму відповідно, грн./шт.

Підвищену розцінку за один виріб можна обчислити за формулою:

де β-відсоток зростання розцінки, %

Приклад.

Робітник V розряду за місяць виготовив 150 виробів при плановому завданні 130 шт. Трудомісткість виготовлення виробу становить 1,26 н.-год. Тарифна ставка робітника І розряду становить 1,35 грн., тарифний коефіцієнт робітника V розряду – 1,4. Прогресивна оплата праці застосовується при перевищенні планового завдання на 7%, відрядна розцінка при цьому зростає на 25%. Обчислити заробітну плату робітника за відрядно – прогресивною системою.

Розв'язання.

1. Обчислення годинної тарифної ставки робітника:

2. Обчислення відрядної розцінки за одиницю виробу:

3. Обчислення підвищеної відрядної розцінки:

4. Обчислення кількості продукції, що оплачується за звичайними відрядними розцінками:

5. Обчислення кількості виробів, що оплачуються за підвищеною відрядною розцінкою:

6. Розрахунок заробітної плати робітника:

За непрямої відрядної системи оплати працізаробіток робітника залежить не від його особистого виробітку, а від результатів праці інших робітників, яких він обслуговує. Ця система застосовується для оплати праці допоміжних робітників (наладчиків, ремонтників, кранівників тощо) і підсобних робітників, праця яких не піддається нормуванню та обліку, однак значною мірою впливає на рівень виробітку основних робітників.

Заробіток допоміжного робітника (  ) за непрямою відрядною системою оплати праці обчислюється за формулою:

) за непрямою відрядною системою оплати праці обчислюється за формулою:

де  – годинна тарифна ставка робітника і-го розряду, грн.;

– годинна тарифна ставка робітника і-го розряду, грн.;

– фактичний фонд робочого часу робітника, год;

– фактичний фонд робочого часу робітника, год;

– середній коефіцієнт виконання норм виробітку на дільниці, що обслуговується допоміжним робітником.

– середній коефіцієнт виконання норм виробітку на дільниці, що обслуговується допоміжним робітником.

Заробіток підсобного робітника (  ) обчислюють, виходячи із такої залежності:

) обчислюють, виходячи із такої залежності:

де  – фактично виготовлена кількість продукції і-м основним робітником за зміну, шт./зм.;

– фактично виготовлена кількість продукції і-м основним робітником за зміну, шт./зм.;

– непряма відрядна розцінка при обслуговуванні і-го робітника, грн./шт., що визначається за формулою:

– непряма відрядна розцінка при обслуговуванні і-го робітника, грн./шт., що визначається за формулою:

тут  – змінна тарифна ставка підсобного робітника, грн./зм.;

– змінна тарифна ставка підсобного робітника, грн./зм.;

– плановий випуск продукції і-м основним робітником за зміну, шт./зм.;

– плановий випуск продукції і-м основним робітником за зміну, шт./зм.;

– кількість основних робітників, що обслуговуються одним підсобним робітником, осіб.

– кількість основних робітників, що обслуговуються одним підсобним робітником, осіб.

Приклад.

Змінна тарифна ставка підсобного робітника становить 15 грн., він обслуговує двох основних робітників, змінні норми виробітку яких 36 шт. та 24 шт. виробів відповідно. Фактично за зміну основні робітники виготовили 42 шт. та 28 шт. виробів відповідно. Обчислити за непрямою відрядною системою заробіток підсобного робітника за зміну.

Розв'язання.

1. Обчислення непрямої відрядної розцінки підсобного робітника:

2. Обчислення заробітної плати підсобного робітника за зміну:

Акордна система оплати праціполягає у тому, що працівнику або групі працівників розцінки встановлюються не за виготовлення окремих одиниць продукції або виконання окремих операцій, а за весь комплекс робіт із встановленням кінцевого терміну його виконання. Кошти, передбачені на оплату праці, виплачуються після завершення всього комплексу робіт незалежно від термінів їх виконання. Ця система оплати праці стимулює виконання насамперед термінових завдань з меншою кількістю працівників. Вона широко застосовується у будівництві. Доцільно використовувати цю систему оплати також для усування наслідків аварій, виконання термінових ремонтних робіт тощо.

За відрядною формою може здійснюватись оплата праці як окремих робітників, так і колективів виробничих підрозділів підприємства. У цьому разі застосовують колективну систему оплати праці,тобто оплату кінцевого результату роботи всього колективу.

Найпоширеніша колективна система оплати праці на рівні бригади. Вона може застосовуватись і в інших виробничих підрозділах підприємств, передусім у тих, що працюють за договором підряду.

Згідно з цією системою оплати праці загальний фонд заробітної плати підрозділу формується на основі обсягу виготовленої його працівниками продукції у натуральному вираженні, комплексних розцінок на кожну її одиницю та встановлених доплат і премій. Загальний заробіток підрозділу розподіляється між членами його колективу згідно з відпрацьованим часом та коефіцієнтом трудової участі або за іншою методикою, що враховує особистий внесок кожного працівника.

Розглянемо, яким чином формуються комплексні (бригадні) розцінки на виготовлену колективом продукцію.

Враховуючи, що у виробничому підрозділі, крім основних робітників, які працюють за відрядною системою, можуть працювати особи за погодинною формою оплати, у тому числі й за посадовими окладами, обчислюють відношення витрат на оплату праці неосновних робітників до фонду оплати праці основних робітників, %:

де  – заробітна плата j-го неосновного робітника виробничого підрозділу, грн.;

– заробітна плата j-го неосновного робітника виробничого підрозділу, грн.;

– заробітна плата і-гo основного робітника виробничого підрозділу, грн.;

– заробітна плата і-гo основного робітника виробничого підрозділу, грн.;

– кількість неосновних робітників виробничого підрозділу;

– кількість неосновних робітників виробничого підрозділу;

– кількість основних робітників виробничого підрозділу.

– кількість основних робітників виробничого підрозділу.

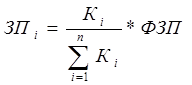

Комплексні розцінки за одиницю продукції складаються з прямої відрядної розцінки, збільшеної на відсоток, що визначає відношення заробітної плати неосновних робітників до фонду оплати праці основних робітників. До комплексних розцінок не входять додаткова заробітна плата (оплата відпусток, доплата за роботу в нічний час, святкові дні тощо) і преміальні виплати. Обчислюються комплексні розцінки за формулою:

Приклад.

Бригада виготовляє за рік три види виробів: А – 3500 шт., Б – 1800 шт., В – 1200 шт. Прямі відрядні розцінки за виготовлення продукції становлять: за один виріб А – 12 грн., Б – 22,5 грн., В – 20,4 грн. Річний фонд оплати неосновних робітників становить 22 400 грн. Визначити комплексні відрядні розцінки за вироби, які виготовляє бригада.

Розв'язання.

1. Обчислення відношення заробітної плати неосновних робітників до заробітку основних робітників:

2. Визначення комплексних розцінок:

на виріб А:

на виріб Б:

на виріб В:

Загальна сума коштів на оплату праці колективу за комплексними розцінками визначається так:

де  – кількість виробів i-го виду, шт.;

– кількість виробів i-го виду, шт.;

– комплексна розцінка за виготовлення виробу i-го виду, грн.;

– комплексна розцінка за виготовлення виробу i-го виду, грн.;

– кількість видів виробів, що виготовляє виробничий підрозділ.

– кількість видів виробів, що виготовляє виробничий підрозділ.

Фактичний фонд оплати праці колективу враховує крім фонду оплати за виготовлену продукцію, обчисленого за комплексними розцінками, ще й преміальні доплати за економію матеріальних ресурсів, виконання плану з номенклатури та асортименту продукції тощо.

Під час розподілу нарахованого фонду оплати праці між членами підрядного колективу (бригади) до уваги беруть такий важливий показник, як коефіцієнт трудової участі (КТУ),що є узагальненою кількісною оцінкою внеску кожного члена колективу в загальні результати праці. При встановленні КТУ для кожного члена колективу враховуються такі фактори, як продуктивність праці, складність та якість виконуваної роботи, дотримання трудової дисципліни тощо.

У більшості випадків внесок окремого робітника в кінцеві результати роботи колективу на основі КТУ визначається у такій послідовності:

· встановлюється базовий для робітника КТУ;

· за обраною системою показників протягом певного часу оцінюється робота кожного робітника та за встановленою шкалою визначається збільшення або зменшення його базового КТУ;

· обчислюється фактичний КТУ окремого робітника за місяць як сума базового КТУ та загальної величини його зміни.

Базовий КТУ робітників, що працюють за відрядною системою оплати праці, визначається діленням середньої місячної відрядної заробітної плати на ціле число, близьке до середньої заробітної плати працівників бригади за місяць. Для працівників, що працюють за погодинною формою оплати праці, в тому числі й за посадовими окладами, на зазначене число ділиться відповідно місячний тарифний заробіток та посадовий оклад.

Середня заробітна плата робітника – відрядника обчислюється діленням суми його відрядного заробітку за останні кілька місяців на кількість місяців, що розглядаються, а для робітника – погодинника – множенням його годинної тарифної ставки на середньомісячну тривалість робочого часу за рік у годинах. Базовий КТУ встановлюється на термін у межах року (зазвичай на три, шість або дев'ять місяців).

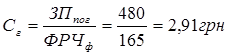

Приклад.

Робітник, що працює за погодинною формою оплати праці, за попередні 6 місяців відпрацював 984 год. Його заробіток за цей час становив 3879 грн. Обчислити середній місячний заробіток робітника, якщо середньомісячна тривалість робочого часу становить 165 год.

Розв'язання.

Середня заробітна плата робітника за місяць становитиме:

Визначивши середні місячні заробітні плати для окремих робітників виробничого підрозділу, встановлюють базовий для них коефіцієнт трудової участі.

Приклад.

У таблиці подано середньомісячні суми заробітної плати робітників бригади. Визначити базові для них рівні КТУ.

| Робітник | Професія (посада) | Середня місячна зарплата (оклад), грн. |

| Дмитренко П.І. | Токар, бригадир | 610,00 |

| Гук С.М. | Наладчик | 550,00 |

| Павлішин М.П. | Шліфувальник | 475,00 |

| Величко А.Р. | Фрезерувальник | 460,00 |

Розв'язання.

1. Оберемо ціле число, близьке до середньої заробітної плати членів бригади. Нехай цим числом буде 500.

2. Обчислення базового для кожного робітника коефіцієнта трудової участі виконаємо в таблиці:

| Робітник | Професія (посада) | Середня повна місячна зарплата (оклад), грн. | Розрахунок базового КТУ |

| Дмитренко П.І. | Токар, бригадир | 610,00 | 610/500 = 1,22 |

| Гук С.М. | Наладчик | 550,00 | 550/500 = 1,1 |

| Павлішин М.П. | Шліфувальник | 475,00 | 475/500 = 0,95 |

| Величко А.Р. | Фрезерувальник | 460,00 | 460/500 = 0,92 |

Для визначення фактичного КТУ робітників за результатами роботи за місяць керівник підрозділу здійснює щоденний оперативний облік виконання кожним працівником встановлених показників роботи у спеціальному журналі (табелі). У цьому журналі зазначається шифр показника та зміна КТУ (+,–). Наприкінці місяця загальна зміна КТУ для кожного працівника підрозділу за відпрацьований ним час обчислюється як середньоарифметична.

Фактичний заробіток розподіляється між членами колективу з урахуванням відпрацьованого часу та фактичного КТУ кожного робітника. При цьому можуть бути два варіанти розподілу: 1) з урахуванням КТУ розподіляється весь заробіток колективу; 2) згідно з КТУ розподіляється лише надтарифний заробіток та премія. Останній варіант має суттєво нижчий стимулюючий ефект, однак лише він є прийнятним тоді, коли заробіток не може бути нижчим за його тарифну величину або коли члени трудового колективу заперечують проти розподіл усього заробітку за КТУ.

Розглянемо на прикладі обчислення індивідуальних заробітків членів бригади за умови, що весь заробіток розподіляється з урахуванням КТУ. Цей методрозподілу заробітної плати між членами бригади базується на коригуванні відпрацьованого робітниками часу відповідно до їхніх коефіцієнтів трудової участі.

Приклад.

Загальна сума колективної заробітної плати за місяць становить 2304,35 грн. Обчислити індивідуальні суми заробітної плати членів

бригади за даними, поданими у таблиці (графи 1-6):

| № пор. | Прізвище працівника | Базовий КТУ | Зміна КТУ за місяць | Фактичний КТУ | Кількість відпра-цьованих днів | Кількість КТУ-днів (гр.5хгр.6) | Оплата за день КТУ-день | Оплата за відпра-цьовані КТУ-дні, грн. (гр.7хгр.8) | Індивідуальні доплати | Заробітна плата за місяць (гр.9+гр.10) |

| Дмитренко П.І. | 1,22 | +0,22 | 1,44 | 27,36 | 24,81 | 678,8 | 30,0 | 408,8 | ||

| Гук С.М. | 1,1 | +0,16 | 1,26 | 27,72 | 24,81 | 687,73 | 687,73 | |||

| Павлішин М П. | 0,95 | -0,05 | 0,9 | 24,81 | 446,58 | 446,58 | ||||

| Величко А.Р. | 0,92 | +0,07 | 0,99 | 19,8 | 24,81 | 491,24 | 491,24 | |||

| 92,88 | 2304,35 | 2334,35 |

Розв'язання.

Результати обчислень наведено в графах 7 – 11 таблиці. Нижче дано послідовність виконаних обчислень.

1. Коригування відпрацьованого кожним i-м робітником часу(днів) на відповідний коефіцієнт трудової участі:

де  – кількість відпрацьованих i-м робітником днів.

– кількість відпрацьованих i-м робітником днів.

2. Обчислення суми відпрацьованих усіма робітниками бригади  :

:

3. Визначення оплати за один відпрацьований  :

:

4. Визначення індивідуальної величини оплати праці і-го робітника згідно з КТУ:

5. Обчислення заробітку і-го робітника за місяць:

де  – величина індивідуальних доплат (за керівництво бригадою, роботу в нічний час, у святкові дні тощо).

– величина індивідуальних доплат (за керівництво бригадою, роботу в нічний час, у святкові дні тощо).

Розподіляти колективний заробіток між членами бригади можна й іншим методом, за яким не береться до уваги коефіцієнт трудової участі робітника. Цей метод називається методом годино – коефіцієнтів.Він базується на врахуванні відпрацьованого робітниками часу та їхніх тарифних коефіцієнтів і використовується тоді, коли всі члени підрозділу працюють в однакових умовах.

Послідовність розподілу колективного заробітку за цим методом така:

• обчислення загальної кількості відпрацьованих бригадою годино-коефіцієнтів (  )за формулою:

)за формулою:

де  – фактичний фонд робочого часу і-го робітника у годинах за місяць, год/міс.;

– фактичний фонд робочого часу і-го робітника у годинах за місяць, год/міс.;

– тарифний коефіцієнт і-го робітника;

– тарифний коефіцієнт і-го робітника;

– кількість робітників бригади;

– кількість робітників бригади;

• обчислення суми бригадного заробітку, що припадає на, один годино-коефіцієнт (  ):

):

де  – заробіток бригади за місяць, грн.;

– заробіток бригади за місяць, грн.;

• визначення заробітку і-го робітника (члена бригади) (  ) за формулою:

) за формулою:

Якщо члени бригади працюють не в однакових умовах, то для розподілу заробітної плати між членами бригади застосовується метод коефіцієнта виконання норм. У цьому разі послідовність розподілу бригадного заробітку між її членами включає:

• обчислення заробітку бригади за умов стовідсоткового виконання норм виробітку (  ) за формулою:

) за формулою:

де  – фонд робочого часу і-то робітника за місяць, год;

– фонд робочого часу і-то робітника за місяць, год;

– годинна тарифна ставка і-го робітника, грн./год;

– годинна тарифна ставка і-го робітника, грн./год;

– кількість робітників бригади;

– кількість робітників бригади;

• обчислення коефіцієнта виконання норм (  ):

):

де  – заробітна плата бригади за фактичний обсяг виробітку, грн.;

– заробітна плата бригади за фактичний обсяг виробітку, грн.;

• визначення індивідуальної заробітної плати і-горобітника (  ):

):

Для застосування колективної системи оплати праці необхідна чітка організація забезпечення діяльності виробничого підрозділу матеріалами, устаткуванням, інструментами тощо, а також правові підстави (наявність відповідної угоди про форму оплати праці), оскільки при невиконанні планових обсягів виробництва заробіток працівників буде меншим за його тарифну величину згідно з відпрацьованим часом.

Погодинна форма оплати праці(  )передбачає залежність заробітної плати працівника від установленої тарифної ставки за одиницю часу роботи (зазвичай, годину) і тривалості відпрацьованого ним часу в розрахунковому періоді (місяці). Обчислюється вона за формулою:

)передбачає залежність заробітної плати працівника від установленої тарифної ставки за одиницю часу роботи (зазвичай, годину) і тривалості відпрацьованого ним часу в розрахунковому періоді (місяці). Обчислюється вона за формулою:

де  – фактичний фонд робочого часу працівника, год;

– фактичний фонд робочого часу працівника, год;

– годинна тарифна ставка працівника і-гo розряду (кваліфікації), грн./год.

– годинна тарифна ставка працівника і-гo розряду (кваліфікації), грн./год.

Оскільки тарифна ставка визначається складністю виконуваної роботи та рівнем кваліфікації працівника, то вона передусім стимулює підвищення кваліфікації та дисципліни (за умов належного обліку часу роботи).

За цієї форми оплати праці при зростанні продуктивності праці величина витрат підприємства на заробітну плату, що припадатимуть на одиницю продукції, зменшуватиметься, і навпаки. Тому виникає потреба у створенні належних умов для підтримання нормальної інтенсивності роботи. В іншому разі існує ризик підвищення собівартості продукції (робіт, послуг) внаслідок низької продуктивності праці.

Погодинну форму оплати праці застосовують передусім тоді, коли:

• немає можливості вимірювати результати праці, необхідної для встановлення норм виробітку та розцінки, або у випадках, коли робота є надто трудомісткою;

• робітник не може безпосередньо впливати на збільшення випуску продукції, що визначається насамперед продуктивністю машин, обладнання, агрегату;

• визначальну роль відіграють не кількісні, а якісні результати роботи;

• робота є небезпечною для працівника.

Застосування погодинної форми оплати праці найбільш доцільне за таких умов:

• на дільниці або на робочих місцях, де забезпечення високої якості праці є головним показником роботи;

• при виконанні робіт з обслуговування обладнання, а також на конвеєрних лініях з регламентованим ритмом;

• на роботах, де облік та нормування праці потребують значних витрат і є економічно недоцільними, а також де праця працівника не піддається точному нормуванню;

• на роботах, які можна формально пронормувати та врахувати результати, але виробіток при виконанні цих робіт не є основним показником.

Розрізняють такі системи погодинної форми оплати праці: пряма погодинна, погодинно-преміальна та погодинно-преміальна з нормованим завданням.

Пряма погодинна форма оплати праціпередбачає нарахування грошової винагороди працівнику за фактично відпрацьованим ним часом та його тарифною ставкою. Обчислюється за формулою:

За погодинно-преміальною системоюзаробітна плата робітника (  )складається з тарифного заробітку та суми преміальних доплат і визначається так:

)складається з тарифного заробітку та суми преміальних доплат і визначається так:

де – фактичний фонд робочого часу працівника, год;

– годинна тарифна ставка працівника і-гo розряду (кваліфікації), грн./год.

– сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.

– сума преміальних доплат за досягнення певних якісних або кількісних показників, грн.

Сума преміальних доплат враховує встановлений тарифний заробіток працівника та відсоток преміювання (% премії):

Різновидом погодинно-преміальної системи оплати праці є система оплати за посадовими окладами.

Приклад.

Місячний оклад працівника 480 грн. Протягом місяця він мав відпрацювати 165 год. Фактично працівник відпрацював 18 днів по 8 год. Наприкінці місяця за високу якість роботи йому нарахована премію у розмірі 15% тарифного заробітку. Визначити за погодинно – преміальною системою суму заробітної плати працівника за місяць.

Розв’язання.

1. Обчислення годинної тарифної ставки працівника:

2. Визначення тарифного заробітку:

3. Обчислення суми премії:

4. Визначення заробітної плати робітника:

Досить популярною в практиці господарювання є погодинно-преміальна система оплати праці з нормованим завданням.Вона застосовується тоді, коли результат діяльності робітника, що працює за погодинною формою оплати праці, можна виразити кількісно (тобто, є можливість нормування та облік) його роботи). Це, наприклад, робота на машинних автоматизованих системах, апаратних процесах, обслуговування та ремонт устаткування тощо.

При застосуванні погодинно-преміальної системи оплати праці з нормованим завданням заробіток працівника складається з трьох частин: тарифного заробітку, додаткової оплати за виконання нормованих завдань, що нараховуються у відсотках до тарифного заробітку, премії за зниження трудомісткості виробів або робіт.

5. БЕЗТАРИФНІ МОДЕЛІ ОРГАНІЗАЦІЇ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

В умовах ринкової економіки значна кількість підприємств перейшла на безтарифну систему оплати праці, що має багато різних моделей.

Заробітна плата робітника за цією системою визначається за формулою:

де  – розмір заробітної плати і-гo робітника, грн.;

– розмір заробітної плати і-гo робітника, грн.;

– загальна чисельність працівників підприємства, осіб;

– коефіцієнт, що показує, у скільки разів оплата праці і-го працівника вища за мінімальну заробітну плату;

– коефіцієнт, що показує, у скільки разів оплата праці і-го працівника вища за мінімальну заробітну плату;

– сума значень коефіцієнтів за всіма працівниками підприємства;

– сума значень коефіцієнтів за всіма працівниками підприємства;

– фонд заробітної плати, що являє собою обсяг коштів, призначених на заробітну плату працівникам підприємства, грн.

– фонд заробітної плати, що являє собою обсяг коштів, призначених на заробітну плату працівникам підприємства, грн.

Однією з основних особливостей цієї моделі є встановлення співвідношень в оплаті праці працівників різних категорій у вигляді "вилок" з широким діапазоном, які дають змогу скорочувати кількість потрібних преміальних положень, що ускладнюють розрахунки, й, одночасно, забезпечити індивідуальний підхід до стимулювання ефективної праці кожного працівника.

Конкретну величину коефіцієнта для кожного окремого працівника можуть встановлювати трудові колективи або їхні керівники.

У випадку, коли працівник підприємства працював неповний місяць або не виконав норму, різниця між нарахованим відповідно до встановленого йому коефіцієнта та фактичною величиною його заробітку може спрямовуватись у страховий (резервний) фонд, кошти якого використовуються з метою стимулювання праці колективу в наступні місяці.

Працівники підприємства залежно від функцій, які вони виконують, складності завдань та рівня кваліфікації розподіляються за певними кваліфікаційними групами. Відповідно до цих груп працівників розробляються сітки, в яких встановлюються співвідношення в оплаті їхньої праці. Приклад такої сітки подано в табл. 6.1.

Розрив між співвідношеннями в оплаті праці кваліфікаційних груп працівників має бути достатнім для стимулювання праці різної складності, водночас не допускається необґрунтована диференціація в оплаті праці.

Застосування такої системи оплати праці дає змогу суттєво скоротити кількість необхідних преміальних положень, не знижуючи стимулюючої функції заробітної плати. Це пояснюється тим, що показники преміювання можуть бути відображені через використання "вилок" в оплаті праці.

Таблиця 6.1. Сітка коефіцієнтів, що характеризують співвідношення в оплаті праці кваліфікаційних груп працівників підприємства

| Кваліфікаційна група працівників | |||||||

| Вилки співвідношень в оплаті праці різної якості порівняно з мінімальною | 1,0-1,4 | 1,41-2,0 | 2,01-2,8 | 2,81-4,0 | 4,01-5,5 | 5,51-7,0 | 7,01-8,5 |

| Робітники | + | + | + | + | |||

| Службовці | + | + | + | ||||

| Техніки всіх спеціальностей | + | + | |||||

| Спеціалісти всіх напрямів | + | + | + | + | + | ||

| Робітники творчої праці | + | + | + | + | + | ||

| Керівники виробничих підрозділів підприємства | + | + | + | + | + | ||

| Директори підприємств, організацій | + | + | + | + |

Розглянемо застосування такої моделі оплати праці на прикладі.

Приклад.

Колектив із чотирьох осіб заробив 3300 грн. Співвідношення в оплаті їх праці – 1:2:2,5:3. Обчислимо заробітну плату кожного працівника.

Розв'язання.

Заробіток першого робітника:

Заробіток другого робітника:

Заробіток третього робітника:

Заробіток четвертого робітника: