|

|

Основные форма расчётов при закупке материальных ресурсов.

При закупке материальных ресурсов, а также сбыте продукции, промышленные предприятия вступают с партнёрами в расчётные отношения.

Эти отношения базируются на обязательствах покупателей оплатить в установленные сроки стоимость полученных материальных ресурсов.

Формы и порядок расчётов предприятий со своими контрагентами определяются законодательством РФ и обязательно должны быть предусмотрены в договоре.

Расчёты между предприятиями и организациями осуществляются в безналичном порядке через банк путём перечисления денег со счёта покупателя на счёт поставщика. Кроме того, могут использоваться и наличные расчёты при реализации товаров на сумму до 2 млн. руб.

При безналичных расчётах чаще всего используются платёжные поручения, а также аккредитивы и чеки. По согласованию между поставщиком и покупателем проводят зачёты взаимных задолженностей, причём банки могут не принимать в этом участия.

Одной из самых распространённых форм расчётов при закупке материальных ресурсов являются расчёты платёжными поручениями, которые принимаются банками, только при наличии денег на счетах плательщиков.

Платёжные поручения заполняются на компьютере без исправлений и подчисток на бланке установленной формы и предоставляются в банк в течение 10 суток со дня выписки.

Платёжное поручение должно содержать следующие реквизиты:

· Наименование документа;

· № документа, число, месяц, год его выписки;

· Наименование банка плательщика;

· Наименование плательщика, а также номер его счёта в банке;

· Наименование получателя средств, номер его счёта в банке;

· Наименование банка получателя;

· Назначение платежа;

· Сумма платежа (обозначается цифрами и прописью).

На первом экземпляре платёжного поручения проставляются оттиск и подпись. На основании первого экземпляра платёжного поручения осуществляется списание денег со счёта плательщика.

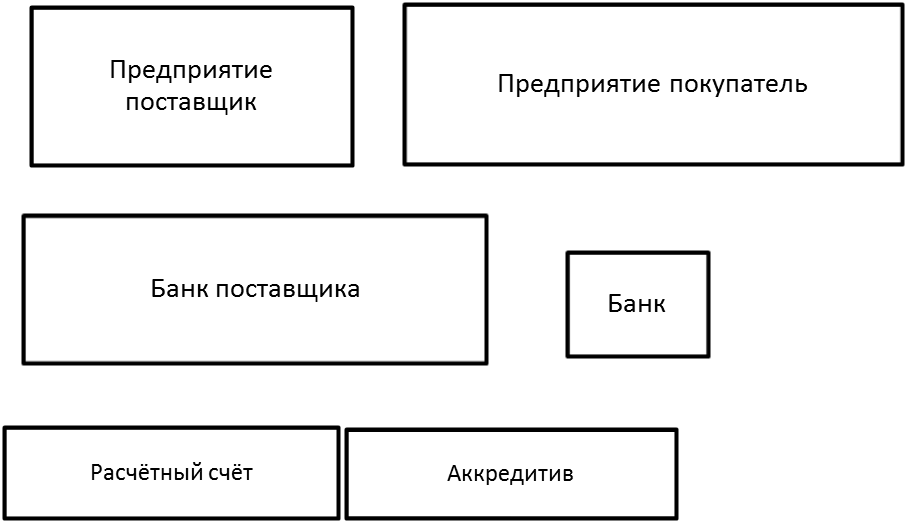

Схема расчётов платёжными поручениями между предприятием – поставщиком и покупателем.

1 - поставка материальных ресурсов;

2 - выписка покупателем платёжного поручения и предоставления в банк;

3 - передача поручения в банк поставщика, перевод денег;

4 - выписка с расчётного счёта о списании суммы денег;

5 – выписка с расчётного счёта о зачислении суммы денег.

Если поставщик и покупатель сомневаются в платёжеспособности и надёжности друг друга, наиболее удобной формой расчёта является аккредитивная.

Аккредитив используют для расчётов только с одним поставщиком. Порядок расчётов и срок действия определяются в договоре между поставщиком и покупателем, причем обязательно указываются наименование банка плательщика, полный перечень и точная характеристика документов, представленных поставщиком для получения средств по аккредитиву, вид аккредитива и способ его исполнения, сроки представления документов после отгрузки материальных ресурсов.

Аккредитивы бывают следующих видов:

· Покрытые (депонированные);

· Непокрытые (гарантийные);

· Отзывные;

· Безотзывные.

Наиболее часто в практике применяются покрытые аккредитивы. Для открытия покрытого аккредитива банк-эмитент перечисляют средства плательщика или предоставленный ему кредит в распоряжение банка-поставщика на весь срок действия обязательств.

Для покрытия аккредитива покупатель предоставляет в обслуживающий его банк-эмитент заявление на бланке установленной формы.

Заявление об открытии аккредитива предоставляется в таком количестве экземпляров, которое необходимо банку плательщика для выполнения условий аккредитива. Для получения средств по аккредитиву поставщик, отгрузив товары, представляет реестр счетов, отгрузочные и другие документы, предусмотренные условиями аккредитива, в обслуживающий банк.

1. Заявление на аккредитив;

2. Депонирование средств;

3. Извещение об аккредитиве;

4. Отгрузка материальных ресурсов;

5. Документы, подтверждающие отгрузку;

6. Зачисление денег на расчётный счёт аккредитива.

Отзывной аккредитив может быть изменён или аннулирован банком-эмитентом без предварительного согласия с поставщиком. Безотзывной аккредитив не может быть изменён или аннулирован без согласия поставщика.

Для осуществления безналичных расчётов между поставщиками и покупателями могут использоваться также чеки.

Чеки – ценные бумаги, бланки чеков являются бланками строгой отчётности, поэтому за их наличием осуществляется контроль. При расчётах чеками чекодатель даёт письменное поручение банку о перечислении суммы денег, указанной в чеке, с его счёта на счёт получателя средств.

В случае расчётов чеками ускоряется оплата, и поставщик имеет меньший риск неполучения средств за продукцию, на бланке чека должны указываться:

· Наименование банка и его местонахождение;

· Номер лицевого счёта чекодателя;

· Наименование чекодателя;

· Условный номер банка;

· Предельный размер суммы, на которую может быть выписан чек;

· Чек должен быть предъявлен к оплате в банк в течение 10 дней.

Схема расчётов чеками:

| 1а |

1. Заявление на получение чековой книжки;

1а. Платёжное поручение для депонирования средств.

2. Депонирование средств;

3. Получение чековой книжки;

4. Отгрузка материальных ресурсов;

5. Чек;

6. Реестр чеков для оплаты;

7. Требование на оплату денег.