|

|

Основні показники, що характеризують стан грошово-кредитного ринку України протягом 2000-2010рр. (млн., гр.)

| Кредити в економіку, млн..грн. | |||||||||||

| Кредити, надані юрид.ос. | |||||||||||

| Кредити, надані фізич.ос. | |||||||||||

| Депозити всього, млн..грн. | |||||||||||

| Депозити юрид.ос. | |||||||||||

| Депозити фізик.ос. |

Джерело: побудовано на основі Державного комітету статистики та Національного Банку України [10,12].

З табл.2.1 видно, що кредити в економіку з 2000 по 2010 рік стрімко зростали, крім 2009 року у зв’язку з тим, що зменшились кредити, які були надані фізичним особам. Однією з причин була економічна нестабільність у державі. Аналогічна ситуація спостерігається і з депозитами.

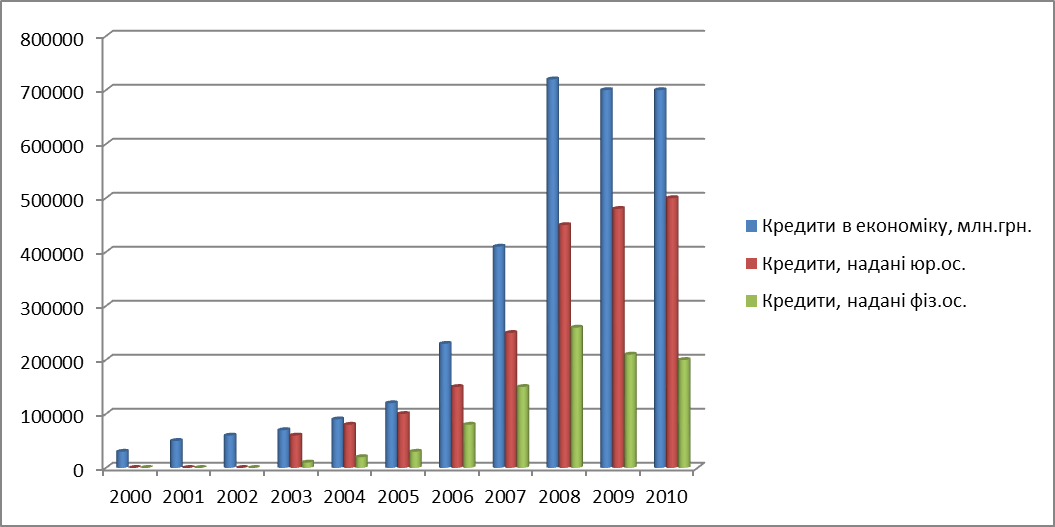

За статистичними даними показники кредитування банківським сектором суб’єктів господарювання та фізичних осіб наведені на рис.2.1.

Рис.2.1. Динаміка обсягів кредитування банківським сектором у 2000-2010 роках (млн.грн.)

Джерело: побудовано на основі Державного комітету статистики та Національного Банку України [10,12].

З рисунку 2.1. видно, що у 2000-2006 роках характерною була позитивна динаміка кредитних вкладень банків України. Цьому сприяло насамперед нарощування обсягів залучених депозитів, зниження рівня обов’язкових резервів, зниження рівня процентних ставок за кредитами, збільшення попиту на кредити та підтримання достатньої ліквідності банківської системи.

У 2007-2008 роках на кредитному ринку, за рахунок розширення обсягів залучених коштів до банківської системи та зниження процентних ставок за наданими кредитами, відбувався процес стрімкого зростання кредитних вкладень банків у економіку України. Показник приросту кредитних вкладень був найвищим за аналогічний період попередніх чотирьох років, що позитивно впливало на динаміку економічного зростання в Україні. Щ одного боку, це сприяло підвищенню життєвого рівня населення та розширенню внутрішнього споживчого ринку, а з іншого, - створило додаткові кредитні ризики банківських установ, оскільки більшість населення, яка отримала кредити, не мала постійних доходів у іноземній валюті й у разі несприятливої зміни обмінного курсу гривні виявилася неспроможною вчасно виконувати свої зобов’язання перед банками.

Темпи зростання вимог банків за кредитами, наданими суб’єктам господарювання та фізичним особам, починаючи з 2009 року, мали стійку тенденцію до уповільнення через заходи Національного банку України, спрямовані на зниження валютних ризиків, а також розгортання світової фінансової кризи [10].

Рис 2.2. Динаміка обсягів депозитів у 2000-2010 роках (млн.грн.)

Джерело: побудовано на основі Державного комітету статистики та Національного Банку України [10,12].

З рис. 2.3. видно, що 2000-2003 роки характеризуються позитивною динамікою депозитних вкладень у банки України. Розвитку депозитного ринку в Україні сприяло зниження рівня споживчих цін, підвищення грошових доходів населення, стабільність національної валюти ,стійке функціонування банківської системи та збільшення розміру відшкодування коштів вкладникам у разі банкрутства банку Фондом гарантування вкладів фізичних осіб.

Високим темпам зростання депозитів у 2005 році сприяли забезпечення зовнішньої та внутрішньої стабільності гривні, підвищення доходів населення та відновлення довіри до банківської системи після політичної нестабільності наприкінці 2004 року.

У 2005 році зростання зобов’язань банків за коштами фізичних осіб було найвищим за останні 6 років. Зростання депозитів фізичних осіб мало стримуючий вплив на розвиток інфляційних процесів. Цьому сприяло своєчасне прийняття Національним банком України наприкінці 2004 року заходів щодо стабілізації ситуації в банківській системі та призупинення відпливу коштів населення з банківської системи.

У 2006-2008 роках збільшення зобов’язань банків за депозитами відбувалося головним чином за рахунок забезпечення стабільності гривні, використання інструмента обов’язкового резервування ревальвації гривні відносно долара США, зростання наявних доходів і довіри вкладників до банківської системи України.

Поступове уповільнення темпів зростання відмічалось з квітня 2008 року. Наприкінці вересня внаслідок штучно спровокованої недовіри у населення до фінансового стану окремих банків та банківської системи в цілому, почався відплив коштів з депозитних рахунків клієнтів.

Протягом 2009 року динаміка залишків коштів на депозитних рахунках резидентів була висхідною, залишки за депозитами поступово зменшувались, на фоні поступового відновлення довіри до банків та певної активізації економічної діяльності, почалось повільне зростання депозитів протягом 2009-2010рр [11].

За статистичними даними зміна показників середньомісячних процентних ставок за операціями кредитування відображена на рис.2.3.

Рис.2.3.Динаміка зміни середньомісячних відсоткових ставок за операціями кредитування (у %)

Джерело: побудовано на основі Державного комітету статистики та Національного Банку України [10,12].

З рис.2.3 видно, що протягом 2000-2002 року збільшення обсягів залучених банками коштів супроводжувалося зниженням середньозваженої процентної ставки за депозитами в національній валюті відповідно від 13,5 до 7,8% річних.

Протягом 2003-2006 років процентна ставка за депозитами як в національній, так і в іноземній валюті практично не знижувалася.

У 2007-2009 роках різко зросла відсоткова ставка за депозитами як в національній, так і в іноземній валюті. Це було зумовлено подорожчанням ресурсів, залучених на зовнішніх ринках, та на стимулювання вкладників через підвищення рівня інфляції та підтримання ліквідності банківського сектору. Ще на зростання процентних ставок в національній валюті вплинуло збільшення норм обов’язкового резервування, що підвищило попит з боку банків на національну валюту.

Після пікових значень у лютому 2009 року (на тлі недостатньої ліквідності банківської системи) середньозважені процентні ставки почали поступово знижуватися та в подальшому відносно стабілізувалися, залишаючись при цьому вищими, ніж у 2008 році [10].

Рис.2.4. Динаміка приросту кредитів у 2010-2011 роках

Як повідомляють у НБУ, внаслідок поліпшення ринкових очікувань, зростання ресурсної бази і достатньої ліквідності банківської системи спостерігається активізація її кредитної діяльності. Загальний залишок за кредитами, наданими банками в реальний сектор економіки за підсумками I кварталу 2011 року зріс на 2,6% - до 743,2 млрд. грн, що відбулося за рахунок зростання залишків за кредитами, наданими як у національній, так і в іноземній валютах. У річному вимірі зростання загального обсягу кредитних вкладень збільшився до 6,7% в березні 2011 року порівняно з 0,9% у грудні 2010 року. Загальний обсяг залишків за кредитами в національній валюті протягом січня - березня 2011 року збільшиться на 3,4%, в іноземній валюті - на 1,8%.

З поліпшенням фінансового стану підприємства стають більш надійними позичальниками. В цілому позитивний фінансовий результат підприємств від звичайної діяльності до оподаткування за підсумками січня - лютого поточного року покращився в 3,1 рази в порівнянні з аналогічним періодом 2010 року. Як наслідок, активізація кредитної діяльності банків насамперед спостерігалася в сегменті корпоративного кредитування. Залишки за кредитами, наданими суб'єктам господарської діяльності протягом I кварталу 2011 року щомісяця зростали, крім січня, що пояснюється традиційним зниженням ділової активності. За результатами I кварталу 2011 року загальний обсяг залишків кредитів, наданих юридичним особам, збільшився на 4,1%. Такі темпи зростання були забезпечені за рахунок зростання залишків за кредитними вкладеннями як в національній (на 3,6%), так і в іноземній валютах (на 5,1%). Також спостерігаються певні ознаки відновлення кредитування населення. Разом з тим, враховуючи прийняті Національним банком обмежувальні заходи щодо кредитування в іноземній валюті, спостерігалося зростання залишків за кредитами фізичним особам саме в національній валюті. Їх обсяг за I квартал 2011 року збільшився на 2,5%. Незважаючи на це зниження залишків кредитних вкладень в іноземній валюті (на 2,7%) призвело до зниження загального обсягу залишків за кредитами, наданими населенню, на 1,1% [10].