|

|

Способ пропорционального деления и долевого участия

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления.Это касается тех случаев, когда мы имеем дело с аддитивными моделями  , и моделями кратно-аддитивного типа:

, и моделями кратно-аддитивного типа:

В первом случае, когда имеем одноуровневую модель типа  расчет проводится следующим образом:

расчет проводится следующим образом:

Например, уровень рентабельности повысился на 8% в связи с увеличением суммы прибыли на 1000 тыс. руб. При этом прибыль возросла за счет увеличения объема продаж на 500 тыс. руб., за счет роста цен — на 1700 тыс. руб., а за счет роста себестоимости продукции снизилась на 1200 тыс. руб. Определим, как изменился уровень рентабельности за счет каждого фактора:

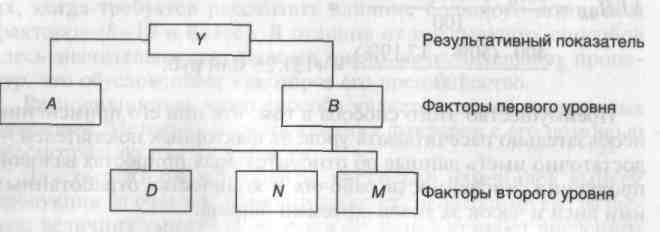

Методика расчета для смешанных моделей несколько сложнее. Взаимосвязь факторов в комбинированной модели можно проиллюстрировать (рис. 5.1).

Рисунок 5.1  Схема взаимодействия факторов

Схема взаимодействия факторов

Здесь сначала с помощью способа цепной подстановки необходимо определить, как изменился результативный показатель за счет факторов А и В, азатем способом пропорционального деления или долевого участия рассчитать влияние факторов второго порядка, определяющих показатель В.

К примеру, себестоимость тоннокилометра (ткм) зависит от суммы затрат на содержание и эксплуатацию автомобиля (  ) и среднегодовой его выработки (

) и среднегодовой его выработки (  ):

):

Установлено, что за счет снижения среднегодовой выработки автомобиля себестоимость 1 ткм повысилась на 180 руб. При этом известно, что выработка снизилась:

а)из-за сверхплановых простоев машин — на 5000 ткм;

б)сверхплановых холостых пробегов — на 4000 ткм;

в)неполного использования грузоподъемности — на 3000 ткм.

Всего — на 12 000 ткм.

Можно определить изменение себестоимости под влиянием факторов второго уровня:

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя (табл. 5.5):

Таблица 5.5  Расчет влияния факторов на результативный показатель способом долевого участия

Расчет влияния факторов на результативный показатель способом долевого участия

| Фактор | Изменение годовой выработки автомобиля, ткм | Доля фактора в общем изменении годовой выработки, % | Изменение уровня себестоимости 1 ткм, руб. |

| Сверхплановые простои машин (D) | -5000 | 41,67 | +75,0 |

| Сверхплановые холостые пробеги (N) | -4000 | 33,33 | +60,0 |

| Неполное использование грузоподъемности машин (М) | -3000 | 25,00 | +45,0 |

| Итого | -12 000 | 100,00 | +180,0 |