|

|

Провести анализ структуры актива баланса (анализ оборотных и основных средств выбранного предприятия) в табличной и графической форме.

Пример выполнения задания №3

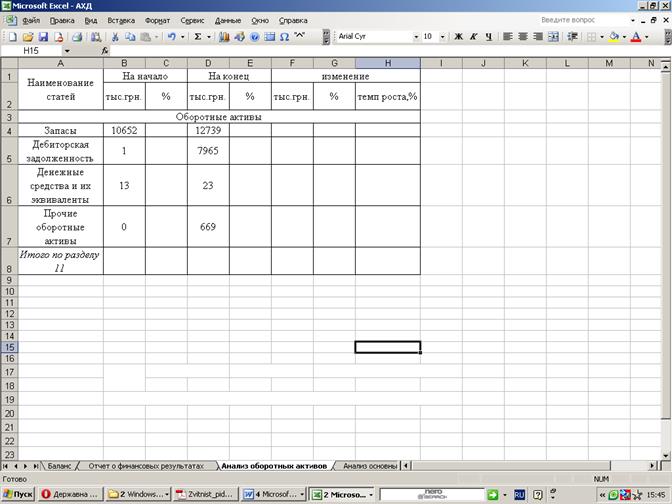

1. Создать таблицу в MS EXCEL, ввести данные по оборотным активам (рисунок 3).

Рисунок 3 – Ввод данных по оборотным активам

2. Для проверки введенных данных использовать автосумму (рисунок 4):

Рисунок 4 – Проверка суммы, используя автосумму MS EXCEL

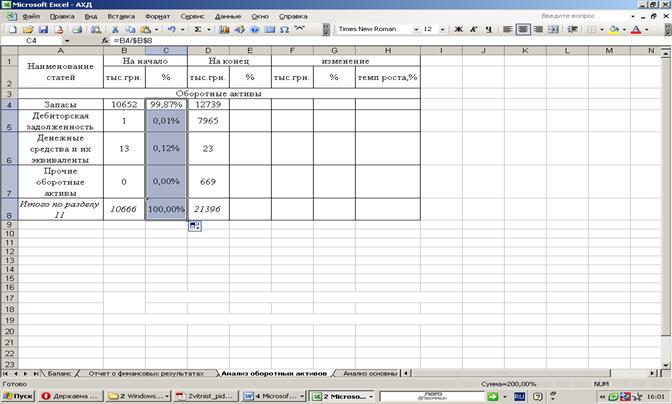

3. Определить структуру оборотных активов на начало периода и на конец периода, используя формулы MS EXCEL. Для этого необходимо сделать активной ячейку С4, ввести формулу: =B4/$B$8 и протянуть до конца таблицы за черный крестик в правом нижнем углу активной ячейки. Автоматически все ячейки будут заполнены (рисунок 5).

Рисунок 5 – Автоматизация расчета структуры оборотных активов

4. Аналогичным образом рассчитать структуру оборотных активов на конец периода.

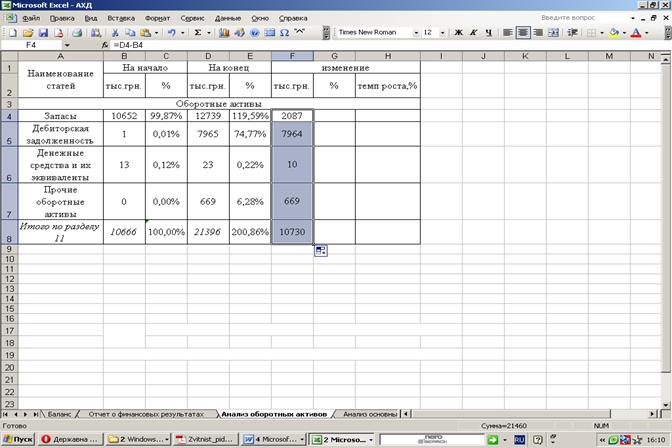

5. Для расчета абсолютных изменений необходимо в активную ячейку F4 ввести формулу =D4-B4, а затем протянуть левой кнопкой мыши за крестик нижнего правого угла до конца таблицы (рисунок 6).

Рисунок 6 – Расчет абсолютных отклонений

6. При расчете относительных изменений необходимо в активную ячейку G4 ввести формулу: =E4-C4 и протянуть мышкой аналогично предыдущему пункту (рисунок 7).

7. При расчете темпа роста необходимо абсолютную величину на конец периода отнести на абсолютную величину на начало периода, т.е. используем формулу: =D4/B4 (рисунок 8).

Рисунок 7 – Расчет относительных отклонений

Рисунок 8 – Автоматизация темпов роста статей оборотных активов

Рисунок 8 – Автоматизация темпов роста статей оборотных активов

Таким образом, была проведена автоматизация структуры и динамики оборотных активов в MS EXCEL (рисунок 9).

Рисунок 9 – Анализ структуры и динамики оборотных активов

8. Для того, чтобы представить проведенный анализ в графической форме необходимо использовать Мастер диаграмм. В графической форме проведенный анализ выглядит следующим образом (рисунок 10):

Рисунок 10 – Графическая форма анализа структуры и динамики оборотных активов

9. Аналогичным образом провести анализ основных средств предприятия.