|

|

Капіталовкладення та їх структура

До складу капіталовкладеннь входять:

1) Вартість будівельно- масштабних робіт;

2) Витрати на доставку, монтаж, демонтаж, налагодження виробництва;

3) Вартість технологічного, енергетичного обладнання, інструментів, інвентаря;

4) Витрати на проектно-пошукові роботи, технічний нагляд, підготовку кадрів, вартість ліцензій та патентів.

5) Витрати пов’язані з придбанням нової техніки.

Структурні капіталовкладення бувають:

1) Галузеві;2) Територіальні;3) Технологічні;4) Відтворювальні;5) За формою власності

Планування капіталовкладень на підприємствах здійснюється в два етапи:

-Обчислення необхідного обсягу виробничих інвестицій на розрахунковий період;

-Визначення джерел фінансування.

Джерела фінансування капіталовкладень поділяються на:

Власні кошти підприємства; Доходи від реалізації цінних паперів;Довгострокові кредити;Інвестиції від зовнішніх та внутрішніх інвесторів;Центральні капіталовкладення.

40.ПОЛЬОВІ РОБОТИ ТА ОСОБЛИВОСТІ ЇХ ВИКОНАННЯ:

Польові роботи виконуються спеціальними польовими підрозділами,які мають в своєму складі кілька польових бригад.Польова бригада є первинною виробничою коміркою польового виробництва і складається з виконавця робіт та інженера або техніка,який здійснює керівну роботу бригади.Польова бригада забезпечується засобами та предметами праці і несе відповідальність за їх ефективність виконання в процесі виробництва.Польові роботи виконуються впродовж певного періоду року- польового сезону,довжина якого прирівнюється до періоду відсутності снігового покриву.Відповідно час початку і закінчення сезону буде різний.На будівельних майданчиках в разі необхідності дозволяється проводитись ТГР протягом цілого року.В зв’язку з сезонністю виробництва в діяльності розрізняють польовий і між польовий період,які обумовлюють виникнення ряду спец.особливостей організаційного та економічного характеру у процесі виробничо-господарської діяльності.Топографо-геодезичні роботи виконують на певному об’єкті.Під об’єктом розуміють територію певної площі або трасу певної протяжності.Роботи на об’єкті є завершеними після виготовлення кінцевої продукції(Кадастрових планів,каталогів координат,технічного звіту про виконання роботи).

41.ЗАСОБИ ТА ПРЕДМЕТ ПРАЦІ У ТГП:

Засоби праці- це комплекс метаріальних об’єктів(прилади,автомобілі,інструменти) з допомогою яких людина діє на предмет праці з метою отримання матеріальних благ.

Предмет праці- всі матеріальні об’єкти, на які людина діє в процесі виробництва цих благ.Відображ. у вартісній формі виробництва називають виробничими фондами.

Засоби праці стають основними фондами тільки після їх залучення у виробничий процес і функціонування в ньому.

42.АМОРТИЗАЦІЯ ОСНОВНИХ ФОНДІВ ТГП:

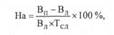

Амортизація- це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення. Амортизаційний фонд накопичується підприємствами поступово і використовується для вкладень в основні засоби не відразу, а в міру накопичення коштів. Тому якийсь час кошти амортизаційного фонду є вільними, вони або відкладаються на банківських рахунках, або вкладаються підприємствами в оборотні засоби і засоби обігу. Амортизаційні відрахування здійснюються за певними нормами. Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації (На) для певної групи обладнання визначається із залежності

Методи амортизації основних фондів

-Прямолінійний (рівномірний) метод полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості основних фондів. При використанні цього методу вартість об'єкта основних засобів списується однаковими частками протягом всього періоду Його експлуатації. Це найпоширеніший метод нарахування амортизації основних фондів підприємства.Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації.Суть методу прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється:Кумулятивний метод (метод суми чисел) характеризується більш високими нормами амортизації в першій половині строку використання і поступовим їх зниженням у другій половині. Норма амортизації тут— величина змінна і розраховується діленням числа років (що залишились до кінця амортизаційного строку служби) на кумулятивне число, яке є сумою чисел членів арифметичної прогресії (наприклад, від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служби устаткування.Виробничий метод амортизації грунтується на передбаченні, що функціональна корисність основних фондів залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати, використовуючи наявні засоби праці. При використанні цього методу річна сума амортизації визначається множенням фактичного обсягу продукції (робіт, послуг) на виробничу ставку амортизації: