|

|

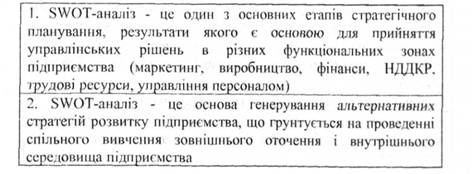

Поняття SWOT-аналізу

Генерування альтернативних стратегій розвитку підприємства на підставі SWOT-аналізу здійснюють спеціалісти відділу економічного аналізу та прогнозування, або спеціаліст зі стратегічного менеджменту. Проте вибір стратегії є прерогативою вищої ланки керівництва підприємства. SWOT-аналіз виступає основою для генерування стратегій підприємства.

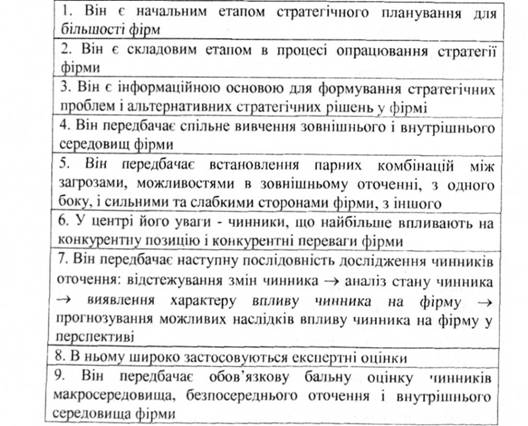

Особливості SWOT-аналізу як управлінського інструменту:

Зразковий перелік можливостей і небезпек зовнішнього середовища:

Можливості:

1. Вихід на нові ринки або сегменти ринку.

2. Можливості розширення виробництва, збуту.

3. Можливість вертикальної інтеграції.

4. Прискорення росту ринку товарів номенклатури підприємства.

5. Зменшення конкурентного тиску.

6. Статичність конкурентного середовища.

7. Можливість виходу на зовнішній ринок.

8. Розвиток ринкових відносин.

9. Стабільність в суспільстві.

10. Можливість використання новітніх технологій, обладнання.

11. Збільшення частки трудових ресурсів з вищою освітою на ринку робочої сили.

12. Зниження податкових ставок.

13. Збільшення курсу національної валюти.

14. Ріст доходів населення.

15. Зниження темпів інфляції.

16. Введення вдію сприятливого Закону України для підприємців.

17. Сприятливі природні фактори.

18. Послаблення позицій постачальників.

Загрози:

1. Спад виробництва товарів номенклатури підприємства

2. Високі податкові ставки

3. Сповільнення росту ринку товарів номенклатури підприємства

4. Зниження курсу національної валюти

5. Нестабільність в суспільстві

6. Поява нових конкурентів

7. Посилення конкурентного тиску

8. Значна ступінь зміни потреб, смаків і вподобань покупців

9. Несприятливі демографічні зміни

10. Посилення позицій (торгової сили) покупців і постачальників

11. Несприятлива політика уряду

12. Моральне старіння діючої технології в сфері функціонування підприємства

13. Скорочення доходів споживачів

14. Збільшення темпів інфляції

15. Введення вдію несприятливого Закону України для підприємців.

Місце SWOT-аналізу в опрацьованій стратегії фірми наведено на рис. 8.2.

Типові ситуації для фірми залежно від можливостей та загроз і співвідношення сильних і слабких її характеристик наведені відповідно на рис. 8.3 та рис. 8.4.

Рис. 8.2. Місце SWOT -аналізу в опрацюванні стратегії фірми

Рис. 8.3. Типові ситуації для фірми з огляду на можливості і загрози зовнішнього середовища

Рис. 8.4. Типові ситуації для фірми залежно від співвідношення сильних і слабких її сторін

Таблиця 8.2 Орієнтовний перелік характеристик для SWOT-аналізу фірми (за Томпсоном-Стріклендом)

Таблиця 8.3. Стратегічні дії фірми, що випливають із SWOT-аналізу

| Ситуації з огляду на вплив чинників зовнішнього середовища ' | Конкурентна ситуація | |||

| Беззастережна перевага | Перевага за окремими показниками | Середня позиція | Слабка позиція | |

| Сприятлива | Інвестування | Інвестування,, усунення власних слабких сторін | Інвестування, поліпшення ; конкурентних позицій | Усунення , слабкості і рух за лідером |

| Проблемно сприятлива | Інвестування, захист від загроз | Зосередження На сильних аспектах, уникнення загроз | Селективний розвиток, знаходження ринкових цін, уникнення загроз | Відхід, вихід з ринку |

| Умовно стабільна | Підтримання вибіркової діяльності | Підтримання діяльності, усунення слабких характеристик підприємства | Підтримання життєдіяльності | Усунення слабкості, рух за лідером |

| Відхід | Відхід | Відхід | Відхід | Відхід |

SWOT-аналіз-це процес ретельного вивчення підприємства та його оточення, за допомогою таких показників, як Сильні і Слабкі Сторони, Можливості, Загрози. Однак, SWOT- аналіз сам по собі не дасть яких-небудь специфічних відповідей. Варто використовувати SWOT- аналіз при розробці бізнес-плану і стратегії.

Сильні сторони-це основні здібності компанії і включають особливі технологічні характеристики, резерви, положення на ринку, патенти тощо.

Приклади сильних внутрішніх сторін:

o Рівень ключових навичок / компетенції

o Репутація на ринку

o Рівень фінансових резервів

o Технічні нововведення

o Нововведення у виробництві

o Переваги в ціні

o Досвід

o Поліпшене керівництво

o Конкурентноздатні переваги

o Зростаючий ринок

o Талановитий персонал

Слабкі сторони-це умови в компанії, що приводять до погіршення продуктивності, приміром, застаріле обладнання, нечітка стратегія, тягар високих податків, погана якість продукції або ринкова репутація, слабке керівництво і інше.

Приклади слабких внутрішніх сторін:

o Відсутність стратегічного плану

o Слабкі фінансові умови

o Недолік або надлишок персоналу

o Невизначена ринкова стратегія

o Неправильна комбінація особистих навичок

o Прибуток, що знижується

o Застарілі ресурси

o Неадекватні системи знань

o Застаріла виробнича лінія

o Обмежена мережа збуту

o Обмежені маркетингові матеріали

Зовнішні можливості - це умови або обставини, що можуть бути застосовані на благо компанії. Ці можливості можуть включати спеціальну нішу навичок або технологій, до яких раптово підвищується інтерес на ринку.

Приклади зовнішніх можливостей:

o Навички, які можна перенести на нові продукти / сфери бізнесу

o Розширення продукції / переробка, що підходять під новий ринковий попит

o Підвищення рівня попиту споживачів

o Нові технології, що створюють більше можливостей

o Розширення вертикальних ринкових каналів

o Розширення горизонтальних ринкових каналів

o Можливості, зв'язані з глобальним обсягом продажу

o Зміни в структурі податків

o Підвищення попиту, зухвале збільшення потужності

o Зміни в середовищі конкуренції

o У конкуруючих суперників проблеми

o Стратегічне партнерство, що веде до більшого обсягу продажу Зовнішні погрози-це поточні або майбутні умови в зовнішнім середовищі, що можуть нашкодити компанії. Цими погрозами можуть бути міграція населення, зміни в купівельних перевагах, нові технології, зміна законодавства, посилення конкуренції.

Приклади зовнішніх погроз:

o Конкуренція, що підсилилася

o Зменшення попиту

o Уведення продуктів, що заміняють

o Несприятливі комерційні стратега

o Нові комерційні положення

o Страйки робітників

o Економічний занепад і спад виробництва

o Зміна ринку або попиту

o Демографічна нестійкість

o Зросла купівельна спроможність

o Збільшення цін на послуги постачальників

o Переманювання службовців конкурентами

o Великий обсяг некваліфікованих службовців

План і структура виробництва продукції

Цей розділ готується тільки тими підприємцями, що планують зайнятися виробництвом товарів. При його написанні треба відповісти на такі питання:

1. Де будуть виготовлятися товари - на діючому або знову утворюваному підприємстві?

2. Наскільки вдало вибране місце розташування фірми, виходячи з близькості до ринку, постачальникам, доступності робочої сили, транспорту тощо?

3. Які виробничі потужності будуть потрібні і як вони будуть вводитися рік від року?

4. Які основні засоби будуть потрібні для організації виробництва? Яка динаміка їхньої зміни на перспективу? Дану інформацію доцільно

надати у табличній формі (табл. 8.4).

5. Які можливі затруднення при організації виробництва?

6. Де, у кого і на яких умовах закупається сировина?

7. Схема виробничих потоків.

8. Чи передбачена охорона навколишнього середовища?

9. Які будуть витрати виробництва? Динаміка їхньої зміни?

Таблиця 8.4. Характеристика стану виробництва

| Найменування | Фактичний стан | Існуючі можливості | Нестачі або додаткові потреби та заходи для їх задоволення |

| Земля | |||

| Будинки і споруди | |||

| Устаткування |

У цьому розділі описується:

o місце-розташування об'єкта інвестицій, тобто де саме буде здійснюватись діяльність. Опишіть наявну площу, вкажіть, які є недоліки та переваги з точки зору доступу до споживачів, яке забезпечення трудовими ресурсами обраного регіону, чи існують податкові пільги, чи діють місцеві програми розвитку, який сьогодні стан забезпеченості підприємства;

o технологічні процеси та рішення (яка технологія обрана, чому саме вона, наскільки ця технологія відповідає сучасним вимогам, основні технологічні процеси);

o необхідне обладнання, його характеристики, обгрунтування, чому саме таке обладнання вами обране, огляд можливих постачальників, вартість закупівлі та монтажу або оренди, режим роботи обладнання, запланований коефіцієнт завантаження;

o необхідні сировина та матеріали, їх характеристики, ціни, перелік постачальників, умови постачання та оплати, необхідні обсяги на рік;

o план персоналу - штатний розклад, кваліфікація, яку повинні мати ключові працівники, перелік працівників та місячний фонд зарплати працівників з погодинною оплатою праці, перелік працівників та запланований місячний фонд зарплати працівників з відрядною оплатою праці (% від ціни одиниці продукції або інші умови);

o будівлі і споруди - перелік і коротка характеристика виробничих і адміністративних будівель, приміщень, необхідних для реалізації проекту, власні чи орендовані, на яких умовах, їх стан, призначення, площа, вартість;

o екологічний аналіз - наявність факторів, які будуть впливати на навколишнє середовище, заходи, які необхідно здійснити для запобігання негативного впливу проекту на навколишнє середовище, і навпаки види та кількість викидів, податки за забруднення навколишньою середовища, залежність проекту від екологічної ситуації в регіоні;

o капітальні витрати - витрати на будівельно-монтажні роботи, обладнання, інвентар, нематеріальні1 активи та інші витрати підготовчого періоду. Детальний підрахунок;

o змінні витрати - підрахунок прямих витрат, які відносяться до собівартості одиниці товару; змінні витрати є складовою ціни одиниці товару, не можуть її перевищувати (сировина, матеріали, упаковка, електроенергія, транспортні затрати, вода, % відрядної оплати праці персоналу, все, що можна полічити в перерахунку на одиницю товару), і зростають з кожною наступною одиницею товару. Детальний підрахунок;

o постійні витрати - регулярні витрати, сума яких практично не залежить від обсягів виробництва або продажу товарів (витрати на погодинну оплату праці, ремонт обладнання, оренду, охорону, фіксовані ставки податків, відрядження, рекламу, складські витрати, інші постійні для вашого виду бізнесу витрати).

Організаційний план і управління проектом

Він містить інформацію про менеджерів проекту та план-графік реалізації проекту, інформація про менеджерів проекту показує, хто є керівником проекту, які функції, обов'язки, повноваження має керівник, відповідальність та форми стимулювання керівника та інших менеджерів проекту. Для інвесторів важливо бачити, хто та за що буде відповідати в ході реалізації проекту.

План-графік реалізації проекту будується у вигляді таблиці, де показано, які витрати і коли будуть здійснюватись по налагоджуванню діяльності, та коли планується пуск виробництва.

Такий план-графік дозволяє зорієнтуватись у тому, коли саме і які суми потрібні для налагодження діяльності.

Юридичний план

Цей розділ є дуже важливим і містить:

o Кошторис використання інвестицій, в якому відображено, які витрати та за рахунок чого мають здійснюватись, яка загальна вартість вашого проекту, яка частина з цього має йти на капітальні витрати і яка на обігові кошти, яку суму вкладає в проект саме підприємство і яку планує залучити.

o Безпосередньо юридичний план. З нього інвестори мають отримати інформацію про вашу попередню кредитну історію (які суми ви занози чували в минулому, з яких джерел та за скільки часу погашали), наявні активи підприємства, які можуть бути використані в якості застави, в якому вигляді ви плануєте залучити інвестицію та що ви можете запропонувати інвестору (дивіденди, акції, частку від об'єму продажу, частку виробленої продукції, давальницьку схему та інше).

o План-графік залучення і повернення інвестицій, який має показувати:

- в якому вигляді залучаються інвестиції (кредит, лізинг) та на який термін, який річний відсоток, яке відстрочення платежу;

- помісячне (поквартальне) планування надходжень коштів, повернення основного боргу та виплати відсотків;

- коли та на яку суму планується залучити акціонерний капітал;

- яка періодичність виплати дивідендів, яку долю від чистого прибутку складатиме виплата дивідендів.

Оцінка ризиків

Складається з переліку можливих ризиків та заходів для зниження ризиків (варто проаналізувати ті ризики, на які ви можете впливати, а на які не можете).

Фінансовий план інвестиційного проекту

Цей розділ необхідно присвятити плануванню фінансового забезпечення діяльності фірми з метою найбільш ефективного використання наявних коштів.

Фінансовий проект є критичним компонентом бізнес-плану. Ви повинні визначити, скільки капіталовкладень бізнес вимагає і скільки коштів потрібно узяти в борг. Також треба усвідомити рівень обсягу продажів, при якому бізнес став би беззбитковим.

Прогнозування фінансів для бізнесу може показатися важким, проте, насправді не все так і складно. Гарне планування має на увазі приблизний підрахунок, скільки ви заробите грошей і скільки вам доведеться витратити, потім, використовуючи підрахунки, з'ясуєте, чи буде ваш бізнес прибутковим.

Для вашого ж блага, а також для інвесторів і кредиторів розробіть фінансовий проект вашого бізнесу. Кредиторів цікавить, чи зможе ваш бізнес зібрати достатньо готівки, щоб виплатити позичку, інвесторів же більш за все цікавить, скільки зможуть вони одержати прибутків з цих інвестицій.

У цьому розділі необхідно розробити сукупність таких планово-звітних документів:

1. Оперативний план (звіт) відбиває за кожний період результати взаємодії фірми і її цільових ринків по кожному товару і ринку. Цей документ повинен розроблятися службою маркетингу.

2. План (звіт) про прибутки і витрати по виробництву товарів показує, чи одержить фірма прибуток від продажу кожного з товарів. Цей документ розробляється економічною службою фірми по кожному з товарів.

3. План (звіт) спрямування коштів показує процес надходжень і витрати грошей у процесі діяльності фірми. Він розробляється фінансовою службою фірми.

4. Балансовий звіт підводить результати економічної і фінансової діяльності фірми за звітний період. Він звичайно розробляється бухгалтерією.

У зазначених планово-звітних документах відбиваються плановані і фактичні розміри показників за звітний період. Тривалість планово-звітних періодів у залежності від конкретних умов може змінюватися в межах: місяць, квартал, півроку, рік. Три-і п'ятирічні фінансові плани послужать подвійно: як путівник для вас і інформування перспективних інвесторів.

Подібний перелік документів не зовсім звичний для українських підприємців, але він відповідає вимогам світової практики, що спирається на що іншу систему бухобліку.

Розглянемо зразковий склад показників і форму їх подання в оперативному плані (звіті)

Ці показники визначаються по кожному товару або послузі, що дозволяє порівнювати їх між собою за економічною ефективністю (табл. 8.5).

Крім вище наведених до оперативного плану докладаються:

o Розрахунок питомих витрат (планові калькуляції собівартості). Цей пункт важливий для виробництва, бо показує прорахунок собівартості одиниці продукції, заплановану норму прибутку і, відповідно до цього, ціну реалізації одиниці продукції.

o Розрахунок точки беззбитковості проекту. Точка беззбитковості (Т без.) показує мінімальний обсяг продажу продукції, при якому бізнес стає беззбитковим, тобто обсяг виробництва і продажу, при якому ваші доходи дорівнюють затратам (змінні + постійні):

Тбез.= постійні витрати ціна одиниці товару - змінні витрати на одиницю товару)

Тбез. = постійні витрати / (ціна одиниці товару -

- змінні витрати на одиницю товару) (8.1).

Таблиця 8.5. Складові оперативного плану

Приклад:

- постійні витрати в місяць складають 2000 грн.;

- ціна одиниці продукції становить 5 грн., а змінні затрати на одиницю продукції складають 3,20 грн., тоді точка беззбитковості = 2000/(5-3,20)=2000/1,8=1112 штук - це означає, що при даній ціні та витратах необхідно продати у місяць 1112 одиниць продукції, щоб прибуток/збиток дорівнював нулю.

o Обгрунтування потреб в запасах - скільки часу складає виробничий цикл (термін виготовлення продукції, скільки часу ця продукція знаходиться на складі до моменту продажу, які запаси мають бути на складі, щоб процес реалізації та виробництва був неперервним, скільки часу складає відстрочка на оплату продукції, з якою швидкістю обертаються ваші запаси).

Ця сукупність показників покликана дати уявлення керівництву фірми про ту частку ринку, що завойована фірмою по кожному товару і яку передбачається завоювати в майбутньому.

* Початкові витрати. Цей пункт допоможе розподілити за статтями витрати, пов'язані з відкриттям нової справи, або розширенням існуючого бізнесу. Початкові витрати включають:

- витрати для відкриття (реєстраційні витрати, частка капіталовкладень вашої компанії);

- оренда;

- ліцензії/дозволи;

- устаткування;

- страховка;

- запаси;

- рекламні акції;

- зарплата;

- бухгалтерський облік;

- прибуток;

- комунальні послуги;

- витрати, зв'язані зі службовцями.

* Розрахунок виробничих витрат. Для кожного виду продукції вам належить розрахувати ціну реалізації, перемінні витрати.

* Бюджет інвестицій (табл. 8.6). Він повинен показати, скільки грошей буде потрібно, щоб почати нову справу.

Таблиця 8.6. Бюджет інвестицій

(1) Включає тільки оплату на виплати

(2) Обіговий капітал на шість місяців - рахунки до платежу + відсотки до сплати + зарплата + устаткування + грошові внески на перші шість місяців

(3) Резерв передбачливості - це гроші, відкладені на рахунок у банку на випадок непередбачених обставин

(4) Підсумок витрат менше підсумку джерел.

o Прогнози обсягів продажів і витрат. На перший рік, щомісяця, і наступні 3-5 років ви повинні показати очікувані місячні обсяги продажів і витрат.

Другим документом є план (звіт) про прибутки і витрати

Звіт про прибутки/збитки - це таблиця, яка показує помісячні доходи від реалізації, витрати та їх різницю, тобто показує прибутки або збитки підприємства.

За даними цього плану (звіту) можна встановити, чи приносить фірмі прибуток даний товар, можна порівняти різноманітні товари по прибутковості з тим, щоб прийняти рішення про доцільність їхнього подальшого виробництва. Нерозподілений прибуток/збиток - це накопичена сума збитків та прибутків за попередні місяці.

Структура цього звіту досить проста. До нього звичайно включають показники, наведені у табл. 8.7.

Таблиця 8.7. Структура Звіту про прибутки і збитки

Прибутки і збитки плануються на наступні три-п'ять років. У ньому потрібно показати проект звіту передбачуваного прибутку і збитків компанії, а також звіт про джерела і використання фондів, указавши, яким чином будуть фінансуватися необхідні інвестиції.

Звіт про прибуток і збитки-це простий звіт про передбачувану здатність заробітку готівки. Це - протокол результатів фінансової продуктивності бізнесу, що відображає, коли здійснюються продажі і які передбачаються витрати. Він збирає інформацію з різних фінансових моделей, розроблених раніше, таких як прибуток, витрати, капітал (у формі амортизації), вартість продукції. Комбінуючи ці елементи, звіт про прибуток ілюструє, яким чином компанія заробляє або втрачає гроші протягом року, виключаючи вартість продукції і витрат із прибутку, досягаючи результату, яки й може бути як прибутком, так і збитком.

Як було зазначено вище, в бізнес-плані звіт про прибуток повинен розробляється щомісячно для першого року і, надалі по роках. Він складається шляхом складання фінансових проектів у такий спосіб:

У. Прибуток. Включає весь доход від вашого бізнесу і його джерел.

2. Вартість продукції. Включають усі витрати, зв'язані з продажем продукції.

3. Маржа валового прибутку. Різниця, одержувана від прибутку і вартості продукції. Маржа валового прибутку може бути виражена як у леях, так і у відсотках. Виражаючи у відсотках, маржа валового прибутку завжди декларується як відсоток від прибутку.

4. Адміністративні витрати. Включають усі накладні і трудові витрати, зв'язані з функціонуванням бізнесу.

5. Загальна сума витрат. Сума всіх накладних і трудових витрат необхідних для функціонування.

6. Чистий прибуток. Різниця, одержувана від маржі валового прибутку і загальних витрат, чистий прибуток показує борги підприємства і можливості капіталовкладень.

7. Амортизація. Відображає зниження вартості основного капіталу, використаний для одержання прибутку, а також є базою для вирахування податків і показником надходжень у новий капітал.

8. Чистий прибуток з урахуванням відсотків. Різниця, одержувана від чистого прибутку Й амортизації.

9. Відсотки. Включають усі відсотки, обчислені з боргів, як короткострокові, так і довгострокові. Відсотки визначаються сумою інвестицій у компанію.

10. Чистий прибуток з урахуванням податків. Різниця, одержувана від чистого прибутку з урахуванням відсотків і відсотками.

11.Податки. Включає всі податки, стягнуті з підприємства.

12.Прибуток без обліку податків. Різниця, одержувана від чистого прибутку з урахуванням податків і стягнутих податків. Прибуток без обліку податків і є підсумок для будь-якої компанії.

План (звіт) про спрямування коштів

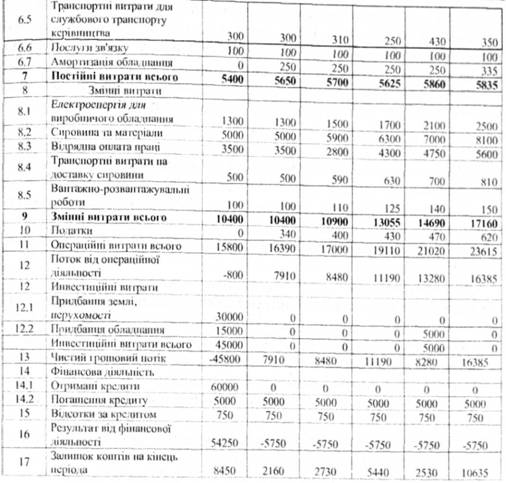

План (звіт) про спрямування коштів повинен містити дані про рух грошових коштів - це звіт про надходження та використання фінансових ресурсів, який отримується на базі запланованих бізнес-показників роботи підприємства (рентабельність, період розрахунку з кредиторами та надходження коштів від реалізовано! продукції тощо), метою якого є отримання відповіді про достатність грошових коштів на кінець звітного періоду для подальшої роботи. Приклад наведено у табл. 8.8.

Таблиця 8.8. Прогноз грошового потоку умовного підприємства

Отже, звіт про рух грошових коштів є одним із самих значних інформаційних інструментів для вашого підприємства - він показує, скільки грошей буде потрібно для виконання зобов'язань, коли це буде потрібно, і відкіля вони будуть узяті. Звіт також показує графік надходження грошей і виплату необхідних витрат. Результатом стає прибуток або збитки на кінець місяця або року. У звіті про рух грошових коштів, як прибуток, так і збитки переносяться в наступний стовпчик, щоб бути доданими в загальний підсумок. Майте на увазі, що якщо у вас у звіті руху грошових коштів з'явиться збиток, це вірний покажчик того, що вам будуть потрібні додаткові ресурси, щоб покрити цей збиток.

Як і в звіті про прибутки, звіт про рух грошових коштів використовує переваги попередніх таблиць з фінансовою інформацією, розроблених протягом усього бізнес плану. Звіт про рух грошових коштів починається з указівки суми грошей, що уже є в наявності, і джерел доходу. Наступним пунктом йдуть витрати, включаючи ті витрати, що нагромадилися під час виробництва продукції. Потім приводяться вимоги до капіталу, що є другим негативним пунктом після витрат. Звіт про рух грошових коштів закінчується перерахуванням руху чистої готівки.

Звіт про рух грошових коштів варто складати щомісячно протягом першого року і потім по роках. Статті, які потрібно включати в звіт про рух грошових коштів і порядок їхнього розташування, виглядають в такий спосіб:

1. Продаж за наявні. Доход, що витягається з продажу за наявні.

2. Дебітори. Доход, що витягається з дебіторів.

3. Інші види доходу. Доход, що витягається з інвестицій, відсотків по позиціям, що були розширені, і перетворення статтею активів у готівку.

4. Підсумковий доход. Сума всієї готівки, продажу за готівку, дебіторів, і доходу з інших ресурсів.

5. Сировина/товари. Сировина, використовувана для виробництва продукції (тільки для технологічних операцій), грошові витрати на інвентаризацію товарів (тільки для продавців, що займаються продажем оптом і вроздріб), або запаси, використовувані для виробництва послуг.

6. Виробнича потужність. Потужність, яка необхідна для виробництва продукції (тільки для технологічних операцій) або для надання послуг.

7. Накладні витрати. Усі фіксовані й змінні витрати, необхідні для виробництва продукції й операцій підприємства.

8. Маркетинг/продажі. Усі зарплати, комісійні винагороди Й інші прямі витрати, пов'язані з відділами маркетингу і продажів.

9. Науково дослідницькі роботи. Усі витрати, пов'язані з трудовими витратами для підтримки дослідницьких робіт підприємства.

10.Адміністративні. Усі трудові витрати необхідні для підтримки адміністративних функцій підприємства.

11. Податки. Усі податки, крім сум, виплачуваних відповідним органам.

12.Капітал. Капітал, необхідний для покупки устаткування, необхідний для одержання доходу.

13. Виплата позичок. Уся виплата для погашення довгострокових кредитів.

14. Підсумкові витрати. Сировина, оплата праці, накладні витрати, маркетинг, продажі, адміністративні витрати, податки, капіталовкладення і виплата позичок.

15. Рух грошових коштів. Різниця від підсумкових доходів і підсумкових витрат. Ця сума переноситься на наступний період як початкова готівка.

16. Грошова готівка, що збирається. Різниця віл поточної готівки і початкової готівки з попереднього періоду.

Важливим показником у бізнес-плані є термін окупності проекту, який показує на якому місяці (кварталі, році) надходження віл реалізації проекту вже зрівняються (покриють) вкладені у нього кошти. Аналіз беззбитковості (табл. 8.9). Цей підпункт допоможе визначити, скільки повинне підприємство продати продукції, щоб покрити постійні витрати. Важливо усвідомити, що потрібно зробити, щоб досягти рівня беззбитковості.

Таблиця 8.9. Перелік показників для аналізу беззбитковості

Па закінчення треба розглянути фактори ризику, з якими ви зіштовхнетеся у вашому проекті. Оцініть, наскільки великі шанси, що один з факторів стане дійсністю, що ви зможете зробити, щоб уникнути або зменшити ризик.