|

|

Тема 2 АНАЛИЗ В СИСТЕМЕ МАРКЕТИНГА

Н.Г. Барышников

И.М. Костерина

В.И. Зябирова

Часть 1

Управленческий анализ

Пенза 2010

Министерство сельского хозяйства Российской Федерации

ФГОУ ВПО «Пензенская государственная сельскохозяйственная академия»

Кафедра «Анализ и аудит»

Н.Г. Барышников

И.М. Костерина

В.И. Зябирова

Часть 1

Управленческий анализ

Рабочие тетради и методические указания по изучению дисциплины для студентов экономического факультета по специальности

080109 – Бухгалтерский учет, анализ и аудит

Пенза 2010

УДК 338.003.12 (075)

ББК 65.9(2)32 (я7)

К 72

Рецензент:

Барышников Н.Г. Комплексный экономический анализ хозяйственной деятельности. Часть 1 – управленческий анализ: Рабочие тетради и методические указания / Н.Г. Барышников, И.М. Костерина, В.И. Зябирова– Пенза: РИО ПГСХА, 2010. – 110 с.

Рабочие тетради и методические указания по изучению дисциплины для студентов экономического факультета по специальности 080109 – Бухгалтерский учет, анализ и аудит, составлены в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования в области экономического анализа. Они содержат вопросы обоснования основных направлений комплексного анализа, использования комплексного экономического анализа как метода обоснования бизнес-плана, анализа технико-организационного уровня производства и обоснования тенденций его развития, анализа результатов деятельности организации, анализа и оценки производственного потенциала организации и его использования и оценки финансового состояния организации.

© ФГОУ ВПО «Пензенская ГСХА», 2010

© Барышников Н.Г., И.М. Костерина, Зябирова В.И., 2010

ВВЕДЕНИЕ

Переход к рыночной экономике требует от организаций повышения эффективности производства на основе эффективных форм хозяйствования и управления производством, активизации предпринимательства.

Важная роль в реализации этой задачи отводится комплексному экономическому анализу деятельности организаций. С его помощью вырабатываются стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Он может быть применен для выявления проблем управления производственно-коммерческой деятельностью, для выбора направлений инвестирования капитала и, наконец, может выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

Результаты деятельности любого предприятия интересуют как внешних пользователей (в первую очередь, инвесторов, кредиторов, акционеров, потребителей), так и внутренних (руководителей предприятия, работников административно-управленческих структурных подразделений). Очень важным является положение предприятия на рынке, для чего необходима стратегия его развития.

Под анализом хозяйственной деятельности предприятий понимается изучение современного состояния производства и возможностей по увеличению суммы прибыли и повышению рентабельности. В процессе изучения предмета студенты должны научиться глубоко понимать сущность экономических явлений и процессов, их взаимосвязь, уметь их систематизировать и моделировать, определять влияние факторов, оценивать результаты деятельности, выявлять резервы повышения эффективности производства.

Целью изучения дисциплины «Комплексный экономический анализ хозяйственной деятельности» является получение целостного представления об анализе хозяйственной деятельности как важнейшей функции управления организациями, осмысление и понимание основных методов экономического анализа и их применения на разных стадиях процесса разработки и принятия управленческих решений, получение практических навыков по анализу и оценке различных направлений производственно-хозяйственной, финансовой и инвестиционной деятельности.

В результате изучения дисциплины студенты должны:

а) знать:

- основные направления комплексного анализа хозяйственной деятельности;

- методы экономического анализа, которые применяются на разных этапах и направлениях комплексного анализа;

- приемы выявления и оценки резервов производства;

- направления использования результатов комплексного экономического анализа;

б) уметь:

- провести экономический анализ в организации и основных ее структурных подразделениях;

- оценить производственный потенциал организации и его использование;

- выявить и обосновать условия и факторы мобилизации производственных резервов;

- определить финансовое состояние организации и тенденции его развития;

в) получить представление:

- об использовании комплексного анализа в процессе управления организациями;

- об основах прогнозирования экономических результатов деятельности организации;

- о роли комплексного экономического анализа в формировании информационной системы экономической, производственной и научно-технической информации.

Цель настоящего методического пособия состоит в том, чтобы помочь студентам в овладении методами, приемами и способами экономического анализа. Источники информации: годовые отчеты, бизнес-планы, планы производственно-финансовой деятельности организации, документы первичного учета, бухгалтерская и статистическая отчетности.

Тема 1 РОЛЬ И СОДЕРЖАНИЕ КОМПЛЕКСНОГО АНАЛИЗА

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Комплексное изучение экономики организаций предусматривает систематизацию показателей. Необходимо, чтобы конкретные данные о разных видах деятельности были органически увязаны между собой в единой комплексной системе.

Цель задания: рассмотреть систему и методологию комплексного анализа.

Основные задачи: определить цель и содержание комплексного анализа; изучить разделы бизнес-плана и роль анализа в разработке основных показателей становления и развития бизнеса; изучить сметное планирование (бюджетирование) и анализ исполнения смет.

Рассмотрим систему показателей комплексного анализа хозяйственной деятельности на рис. 1.

Бизнес-план одно из основных средств управления организацией.

В состав бизнес-плана входят:

- резюме (краткое, содержательное изложение целей составления бизнес-плана, способов его реализации, необходимых источников финансирования, финансовых результатов);

- описание бизнеса (разделы описания продукции, маркетинга, конкуренции, производства и др.);

- финансовый план (расчеты экономической эффективности, бюджет денежных средств, прогнозный баланс, расчет основных финансовых коэффициентов);

- организационный, юридический разделы, страхование (учредительные документы, лицензии и т. д.).

| Система показателей комплексного АХД | |||||||

| 1. Показатели исходных условий деятельности предприятия | |||||||

| 2. Показатели использования средств производства | 3. Показатели использования предметов труда | 4. Показатели использования трудовых ресурсов | |||||

| 5. Показатели производства и сбыта продукции | |||||||

| 6. Показатели себестоимости продукции | |||||||

| 7. Показатели прибыли и рентабельности | |||||||

| 8. Показатели финансового состояния предприятия | |||||||

Рис. 1. Система показателей комплексного АХД

Основой бизнес-плана по становлению и развитию бизнеса является финансовый анализ отчетности организации; главным инструментом формирования – сметное планирование.

Экономический анализ в разработке и мониторинге бизнес-плана рассмотрим на примере приложения 1.

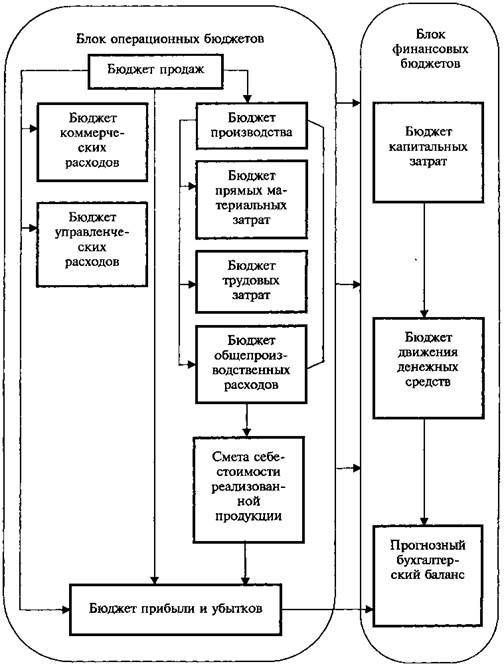

Система бюджетов используется менеджерами как средство для управления деятельностью организации и контроля за реальным состоянием дел. Бюджет компании (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и описывает в структурированной форме ожидания менеджеров относительно продаж, расходов и других финансовых операций в планируемом периоде. Он включает два блока: систему операционных бюджетов и систему финансовых бюджетов (см. рис. 2).

Рис. 2. Состав главного бюджета организации

Метод бюджетирования основан на планировании поступления и расходования денежных средств, в том числе от основной, инвестиционной и финансовой деятельности, подробно описанный О.В. Ефимовой [7]. Расчет отклонений между поступлением и выплатами показывает планируемое изменение денежных средств и создает основу для принятия соответствующих управленческих решений. Прогнозирование денежных потоков позволяет определить размеры избытка или недостатка денежной наличности в обороте предприятия.

Тема 2 АНАЛИЗ В СИСТЕМЕ МАРКЕТИНГА

Основой для разработки сметы продаж и одновременно важным разделом бизнес-плана являются маркетинговые исследования. Маркетинг – это планирование и осуществление всех видов деятельности компании, связанных с удовлетворением потребностей покупателей.

Цель задания: изучить спрос на продукцию, рынки ее сбыта, их емкость, реальных и потенциальных покупателей, возможность организовать производство по конкурентной цене, доступность необходимых материальных ресурсов, наличие кадров необходимой квалификации и т. д.

Основные задачи: изучение платежеспособности спроса на продукцию, рынков ее сбыта и обоснование плана производства и реализации продукции соответствующего объема и ассортимента; анализ факторов, формирующих эластичность спроса на продукцию; оценка конкурентоспособности продукции и изыскание резервов повышения ее уровня; оценка эффективности производства и сбыта продукции.

С помощью маркетинга ведется постоянный поиск новых рынков, новых потребителей, новых видов продукции, новых областей применения традиционной продукции, способных обеспечить предприятию наибольший уровень прибыли. Маркетинг выступает в качестве инструмента регулирования производства и сбыта, ориентируя производственную деятельность предприятия, его структурную политику на рыночный спрос.

Основная цель маркетингового анализа – изучение спроса на продукцию и формирование портфеля заказов. Если спрос на продукцию падает по каким-либо причинам, то соответственно уменьшается портфель заказов, идет спад производства, растут себестоимость продукции, убытки и предприятие может стать банкротом.

На уровень спроса влияют многие факторы: цены на предлагаемый товар, его качество, доходы покупателей, потребительские предпочтения, цены на сопряженные (взаимозаменяемые) товары, ожидание потребителями изменения их доходов и цен на товары, насыщенность рынка, процентные ставки по вкладам и т. д.

Степень чувствительности спроса к изменению цены измеряется при помощи коэффициента ценовой эластичности (Ер):

Ер = Процентное изменение количества спроса i-го товара

Процентное изменение цен на товар

Коэффициент эластичности спроса по доходу (Еd) характеризует степень чувствительности спроса на товар при изменении дохода потребителей:

Еd = Процентное изменение количества спроса i-го товара

Процентное изменение доходов покупателей

Спрос эластичный, если величина этих коэффициентов больше единицы и неэластичный – если меньше единицы.

Определить по данным таблицы 1 коэффициенты ценовой эластичности по изделию А.

Таблица 1

Эластичность спроса на продукцию А

| Цена, руб. | Объем спроса, руб. | Темп прироста, проц. | Коэффициент эластичности спроса | Величина, руб. | |||

| цены | объема спроса | выручки | затрат | прибыли | |||

| 6,00 | |||||||

| 6,25 | |||||||

| 6,50 | |||||||

| 7,00 | |||||||

| 7,50 | |||||||

| 7,80 | |||||||

| 8,00 | |||||||

| 8,20 | +2,50 | -4,10 | 4,10/2,50=1,64 | ||||

| (8,20/8,00)-100=2,50 |

Поскольку целью данного предприятия является не завоевание рынков сбыта, а получение максимума прибыли, определите вариант цены более выгодный.

Изучение спроса тесно связано с оценкой риска невостребованной продукции, который возникает вследствие отказа потребителей покупать ее.

Чтобы оценить риск невостребованной продукции, нужно проанализировать обеспеченность производства продукции договорами на продажу.

Таблица 2

Анализ обеспеченности плана производства продукции договорами (заявками) на поставку

| Вид продукции | Объем поставки по заключенным договорам, туб | Остаток годовой продукции на начало года, туб | План производства продукции на год, туб | Обеспеченность выпуска продукции договорами, проц. |

| А | ||||

| В | ||||

| С | ||||

| Д |

Определить обеспеченность договорами на продажу продукции, при пересмотре структуры производства какие виды продукции, при сложившейся ситуации, предприятие сокращает, а какие виды увеличивает. В связи с этим можно сделать заключение, что предприятие активно реагирует на конъюнктуру рынка, на изменение спроса, внося корректировки в производственную программу.

Одним из наиболее существенных направлений маркетингового анализа является ценовая политика предприятия на товарных рынках. Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее.

В изучении ценовой политики и анализе обоснованности цен на продукцию предприятия важными вопросами являются следующие:

- установление, насколько цены отражают уровень издержек;

- какова вероятная реакция покупателей на изменение цен (эластичность спроса);

- используется ли политика стимулирующих цен;

- привлекательны ли цены предприятия в сравнении с ценами конкурентов;

- чем отличается политика ценообразования на данном предприятии от ценовой политики конкурентов;

- как действует предприятие при изменении цен конкурирующими фирмами;

- какова государственная политика в области ценообразования на аналогичные товары?

При сравнительном анализе уровня цен определите, проводит ли анализируемое предприятие гибкую ценовую политику на внутреннем рынке. Она выражается в том, что предприятие быстрее реагирует на уменьшение спроса на отдельные виды продукции, снизив уровень цен по сравнению с ценой конкурирующего предприятия, одновременно подняв цены на продукцию, которая пользуется повышенным спросом.

Таблица 3

Сравнительный анализ уровня цен на продукцию

| Виды продукции | Уровень цены за 1 ц, руб. | ||||

| на внутреннем рынке | в стране-импортере | ||||

| анализируемого предприятия | в среднем по отрасли | конкурирующего предприятия | анализируемого предприятия | средняя на рынке | |

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

В ходе анализа нужно дать оценку и прогнозирование конкурентоспособности продукции; изучить факторы, воздействующие на ее уровень; разработать меры по обеспечению необходимого уровня конкурентоспособности продукции.

Методика анализа конкурентоспособности продукции на рис. 3.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегрированный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического (средний срок службы, лет и др.) или экономического (цена, расход электроэнергии и др.) параметра к величине того же параметра продукта-конкурента.

Групповой показатель объединяет единичные показатели по однородной группе параметров (технических, экономических) с помощью весовых коэффициентов.

| Изучение рынка | Сбор данных о конкурентах | Изучение запросов покупателей | |||||

| Формулировка требований к изделию и определение перечня показателей оценки конкурентоспособности товара | |||||||

| Экономические параметры | Технические параметры | Нормативные параметры | |||||

| Определение уровня единичных и групповых параметров конкурентоспособности | |||||||

| Расчет интегрального показателя конкурентоспособности | |||||||

| Разработка мер по повышению конкурентоспособности |

Рис. 3. Блок-схема анализа конкурентоспособности продукции

Интегральный показатель представляет собой отношение группового показателя по техническим параметрам к групповому показателю по экономическим параметрам.

Например, по техническим параметрам оцениваемая сеялка уступает базовому образцу, но превосходит его по экономическим параметрам, что делает ее конкурентоспособной.

Важное направление повышения конкурентоспособности продукции – совершенствование процесса товародвижения, организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса.