|

|

Тема : Основні засоби.

Розділ : Ресурси.

План :

- Поняття, склад, класифікація.

- Оцінка ОЗ (основні засоби)

- Знос і амортизація

- Оренда

- Показники використання ОЗ.

Основні засоби (ОЗ) – це матеріальні ресурси, які використовуються в господарській діяльності протягом періоду більше одного року.

Вартість основних засобів повинна бути не менше за ту межу, яку підприємство встановлює самостійно. В середньому це 800-1000 грн.

Класифікація основних засобів :

- земельні ділянки

- будівлі

- споруди

- передавальні пристрої

- машини і устаткування

- транспортні засоби

- інструменти, різні вимірювальні прилади, інвентар

- робочі і продуктивні тварини

- багаторічні насадження.

Оцінки ОЗ :

- натуральна (кількість штук)

- вартісна (гривня)

Вартісні оцінки :

- Первісна вартість

- вартість в момент придбання чи створення; включає ціну придбання без ПДВ (НДС). Вартість будівництва включає в первісну вартість і різні збори (мита : державне) , транспортні витрати, витрати на установку, монтаж, наладку і інші витрати (страховка і т. д.). Первісна вартість збільшується при : модернізації, модифікації, реконструкції. Первісна вартість зменшується при : продажу, безоплатній передачі, ліквідації.

- вартість в момент придбання чи створення; включає ціну придбання без ПДВ (НДС). Вартість будівництва включає в первісну вартість і різні збори (мита : державне) , транспортні витрати, витрати на установку, монтаж, наладку і інші витрати (страховка і т. д.). Первісна вартість збільшується при : модернізації, модифікації, реконструкції. Первісна вартість зменшується при : продажу, безоплатній передачі, ліквідації. - Відновна вартість

- в нових сучасних умовах, врахування нових цін.

- в нових сучасних умовах, врахування нових цін. - Залишкова вартість

- це первісна або відновна мінус знос :

- це первісна або відновна мінус знос :

Як розраховується знос :  , де

, де  - кількість років експлуатації,

- кількість років експлуатації,  - норма амортизації.

- норма амортизації.

- Балансова вартість

.

.

Знос – поступова втрата вартості ОЗ. Він може бути :

- моральний

- фізичний

Амортизація – зменшення вартості основних засобів в результаті зносу. Це процес перенесення вартості засобів праці на вартість продукції, яка виробляється за допомогою цих засобів праці.

Мета амортизації – відшкодування вартості основних засобів.

Прискорена норма – норма амортизації змінюється таким чином:

Регресивна амортизація

Методи амортизації :

- прямолінійний метод

- метод зменшення залишкової вартості

- метод прискореного зменшення залишкової вартості

- кумулятивний

- виробничий

- податковий

Податковий метод використовують всі підприємства при розрахунку податку на прибуток. Його ведення завжди перевіряють. Інші методи підприємство використовує за своїм рішенням.

Прямолінійний метод.

Методы:

1) пропорциональный: месячные амортизационные отчисления определяются:

Ам = (Кп – Кл)/nm , где

Ам – амортизация за месяц

Кп – первоначальная стоимость

Кл – ликвидационная стоимость

nm – количество месяцев полезного использования основного фонда

2) метод уменьшения остаточной стоимости

Аг = Костнг ∙ (а/100) , где

Костнг – остаточная стоимость на начало года

а – норма амортизации:

|

а = (1 – m√( Кл / Кп) ) ∙ 100% , где

m – количество лет полезного использования (ожидаемый срок службы) основного фонда

3) метод ускоренного уменьшения остаточной стоимости

Аг = Костнг ∙ (2а/100), a = 100/m

4) кумулятивный метод

Аг = (Кп – Кл)∙ αk , где

αk – кумулятивный коэффициент αk = (nn / Σ m)

nn – количество лет, которые остались до конца срока использования

Σ m – сумма лет полезного использования

Пример: Кп = 10.5 тыс. грн.; Кл = 0.5 тыс. грн.; m = 5 лет

Σ m = 1+2+3+4+5=15

1 год = (10.5 – 0.5) ∙ 5/15 = 3.33 тыс. грн

2 год = (10.5 – 0.5) ∙ 4/15 = 2.67 тыс. грн

3 год = (10.5 – 0.5) ∙ 3/15 = 2.0 тыс. грн

4 год = (10.5 – 0.5) ∙ 2/15 = 1.33 тыс. грн

5 год = (10.5 – 0.5) ∙ 1/15 = 0.67 тыс. грн

5) производственный используется на тех предприятиях, где используются натуральные показатели

Аг = Q ∙ αпр. , где

Q – объем производства (работ)

αпр. – производственная ставка амортизации αпр. = (Кп – Кл) / Qож.

Qож. – ожидаемый объем работ, который может быть получен при использовании данного основного фонда

Податковий метод.

Суть : за податковим методом всі ОЗ поділяються на 4 групи. По кожній групі встановлена державою .

- будівлі, споруди :

8% (норма амортизації за квартал = 2%)

8% (норма амортизації за квартал = 2%) - транспортні засоби, передавальні, регулювальні, вимірювальні прилади, меблі : 40% (норма амортизації за квартал = 10%)

- станки, обладнання (ті об’єкти, що не ввійшли в 1, 2 або 4 групи) : 24% (норма амортизації за квартал = 6%)

- обчислювальна техніка, інформаційні системи, засоби зчитування або друку інформації, телефони (+ стільникові) : 60% - це норматив 1 січня 2004 , до цього була 25%.

Якщо придбали комп’ютер до 2003 року, його відносять до 2-ої групи.

1) річна сума амортизації :

, де

, де  - періоди (роки)

- періоди (роки)

Якщо періоди інші, сума амортизації буде за інший період.

, де

, де  - приріст ОЗ,

- приріст ОЗ,  - приріст вибуття,

- приріст вибуття,  - амортизація за попередній період.

- амортизація за попередній період.

Оренда і орендні відносини.

Орендні або лізингові операції – це господарські операції між юридичними чи (та) фізичними особами, між орендодавцем (здає в оренду) і орендарем (приймає в оренду майно).

Використання (ці відносини) основані на договорі за орендну плату на визначений строк.

Види лізингових операцій :

- оперативний лізинг – означає, що орендодавець передає в оренду право користування основними засобами на період не більший періоду амортизації з обов’язковим їх поверненням через цей період

- фінансова оренда – передача права користування основними засобами з обов’язковою передачею права власності і викупу основних засобів протягом періоду амортизації згідно із договором

- зворотній оперативний лізинг – продаж ОЗ фінансовій організації, а потім одержання їх в оренду

- операції з землею

- операції з житлом (житловими приміщеннями).

Показники використання ОЗ :

- узагальнені показники :

А) фондовіддача

,

,  - ОЗ,

- ОЗ,  - середньорічна вартість ОЗ,

- середньорічна вартість ОЗ,  - об’єм товарної продукції

- об’єм товарної продукції

Зміст : скільки продукції припадає на кожну грошову одиницю ОЗ.

Б) фондомісткість

Зміст : скільки ОЗ приходиться на кожну грошову одиницю товарної продукції.

В) фондоозброєність

, де

, де  - середньоспискова чисельність працівників

- середньоспискова чисельність працівників

Зміст : яка вартість ОЗ приходиться на одного працівника даного підприємства.

Ця величина повинна збільшуватись (більше ОЗ повинно приходитись на кожну людину).

, де

, де

- основні засоби (вартість) на початок періоду,

- основні засоби (вартість) на початок періоду,

- введені ОЗ (придбані) – все, що збільшує

- введені ОЗ (придбані) – все, що збільшує

скільки місяців ці ОЗ будуть використовуватись

- кількість повних місяців (з першого до останнього дня) використання введених ОЗ з моменту введення до кінця року.

- кількість повних місяців (з першого до останнього дня) використання введених ОЗ з моменту введення до кінця року.

- виведені (вибулі) з експлуатації ОЗ,

- виведені (вибулі) з експлуатації ОЗ,

- кількість місяців бездіяльності вибулих ОЗ з моменту вибуття до кінця року. Приклад:

- кількість місяців бездіяльності вибулих ОЗ з моменту вибуття до кінця року. Приклад:

ОВФпоч.р.= 100 млн. грн.

1.04 введено ОВФ = 10 млн. грн.

1.05 введено ОВФ = 1 млн. грн.

1.08 виведено ОВФ = 4 млн. грн.

Г) рентабельність або прибутковість

- загальний прибуток за період (рік, квартал, місяць).

- загальний прибуток за період (рік, квартал, місяць).

- Виробнича потужність підприємства – це максимально можливий річний об’єм випуску продукції при найбільш повному використанні устаткування і виробничих площ.

Для оцінки ефективності використання виробничої потужності використовуються показники:

1) коефіціент екстенсивного використання виробничих потужностей -  :

:  ,

,  - календарний час,

- календарний час,  - фактичний час,

- фактичний час,

,

,

- кількість змін

- кількість змін

2)  - коефіціент інтенсивного використання , порівнюємо не час, а те, що зроблено за цей час :

- коефіціент інтенсивного використання , порівнюємо не час, а те, що зроблено за цей час :  ,

,

- нормативний об’єм продукції,

- нормативний об’єм продукції,  - фактичний об’єм продукції.

- фактичний об’єм продукції.

3)  - інтегральний коефіціент :

- інтегральний коефіціент :

4) Показник змінності роботи устаткування :

Пути повышения эффективности использования основных фондов:

I: обновление, улучшение состава и структуры основных фондов:

1) введение нового высокопроизводительного оборудования;

2) внедрение принципиально нового технологического оборудования;

3) реконструкция;

4) модернизация;

5) комплексная автоматизация;

II: повышение эффективности использования действующих основных фондов:

1) совершенствование организации производства и труда;

2) улучшение ремонта и обслуживания.

6. Расширенное воспроизводство

Накопление и обновление основных фондов, наращивание производственных мощностей предприятий разных отраслей народного хозяйства осуществляется в процессе технического перевооружения, реконструкции и расширения действующих или сооружения новых производственных объектов (цехов, производств, предприятий в целом).

Техническое перевооружение действующего предприятия – осуществление согласно плану (программе) его технического развития без расширения существующих производственных площадей комплекса мер, которые предусматривают повышение до современных требований технического уровня отдельных участков производства за счет введения новой техники и технологий, механизации и автоматизации производственных процессов, модернизации и замене физически отработанного и технически устаревшего оборудования.

Расширение действующего производства – сооружение по новому проекту его второй и следующих очередей, дополнительных производственных комплексов, новых цехов или расширение существующих, а также вспомогательных и обслуживающих производств, коммуникаций и прочего.

Новое строительство (новостройки) – сооружение отдельных производственных объектов или предприятий на новых площадках и утвержденных начальным планом.

Все формы взаимосвязаны и дополняют одна другую.

Тема : Оборотні засоби.

План :

- Сутність, склад оборотних засобів.

- Оборотність оборотних засобів.

- Джерела формування оборотних засобів (Об З)

- Показники використання Об З.

- Оцінка запасів у відповідності із стандартами.

Оборотні засоби – це сукупність грошових коштів авансованих (вкладених) в оборотні фонди і фонди обігу.

ВЗ – це запаси матеріалів, покупних виробів, напівфабрикатів, палива, придбаного для виробництва і реалізації продукції (як правило храниться на складі).

НФ власного виробництва – це вироби, які підприємство виготовило в даному підрозділі, але в іншому підрозділі буде продовжуватись наступна стадія виробництва (технологічного процесу).

НВ – охоплює продукцію, виробництво якої ще не закінчено в даному підрозділі.

ВМП – це витрати, які здійснюються в поточному періоді, але будуть віднесені (включені) до собівартості продукції у відповідних періодах у майбутньому.

Ця ситуація називається дебіторська заборгованість – така заьоргованість, коли постачальники від нас одержали аванс, а продукцію ми одержуємо пізніше.

Оборотність оборотних засобів.

Оборотність оборотних засобів – це перетворення одного елемента оборотних засобів в інший, яке постійно повторюється.

Оборотність характеризує постійне повторення.

Кругообіг оборотних засобів – це постійне повторення оборотів.

Оборот характеризує один цикл перетворень.

Стадії кругообігу :

- гроші перетворюються у ВЗ : Г – ВЗ.

- ВЗ – НВ це вже виробнича стадія

- НВ – ГП

- ГП – Д – Г (в даній ситуації або виникає або ні дебіторська заборгованість).

Различают:

Оборотные средства

|  |

нормируемые ненормируемые

(оборотные производственные (фонды обращения (кроме готовой

фонды и готовая продукция) продукции))

Нормативы:

производственные запасы

zПЗ = Ндн. + d, где

Ндн. – норма запасов дня (количество дней, в течение которых оборотные средства отвлечены в материальные запасы с момента передачи их в производство)

Ндн. = Нт + Нстр + Нп + Нтр

Нт – норма на текущий запас (количество дней, необходимых для обеспечения непрерывного процесса производства между двумя очередными поставками);

Нт = Тп/2, где Тп – интервал поставки (5, 10, 40, … дней);

Нстр – норма на страховой запас (создается на случай непредвиденных отклонений, нарушений сроков поставки) (обычно – половина текущего, т.е. Нстр = Нт/2 = Тп/4);

Нп – норма на подготовительные запас (время на подготовку прибывших на предприятие материалов к производственному потреблению (сортировка, контрольная проверка, раскрой…));

Нтр – норма на транспортный запас (создан на период нахождения материалов в пути после их оплаты).

Таким образом, Ндн. = Тп/2 + Тп/4 + Нп + Нтр ≈ (3/4)Тп + 2 дня + 1 день

d – среднесуточная потребность в данном виде производственного запаса

d = Sм/Тпл

Sм – затраты по данному виду материальных ресурсов в смете затрат на производство

Тпл – длительность планового периода (год – 360, квартал – 90, месяц – 30)

незавершенное производство

zНП = qCз ∙ Тц ∙ kНЗ, где

qCз – среднесуточный объем товарной продукции, рассчитанный по заводской себестоимости, qCз = (Сз∙N)/Тпл (Сз – себестоимость заводская; N – количество продукции)

Тц – длительность производственного цикла

kНЗ – коэффициент нарастания затрат

zпервоначальная / С(себестоимость) + 1 zпервоначальная – материалы, полуфабрикаты,

kНЗ = комплектующие

kНЗ = комплектующие

2

расходы будущих периодов

zРБП = Рбн + Рбпл + Рбс , где

Рбн – расходы будущие на начало будущего планового периода

Рбпл – расходы будущие по плану

Рбс – расходы будущие, списанные на себестоимость

готовая продукция

zГП = Тотгр. ∙ q, где

Тотгр. – затраты, связанные с отгрузкой, хранением, упаковкой

q – среднедневной объем товарной продукции

ОБЩИЕ zо = zПЗ + zНП + zРБП + zГП

Джерела формування оборотних засобів :

- власні джерела

- залучені або запозичені.

Власні джерела складаються з :

- статутний капітал – кошти і засоби, які вкладають засновники в статут.

Статутні кошти – власність підприємства.

- прибуток

- спонсорські кошти

- субсидії держави.

Залучені джерела :

- кредити банку

- кредиторська заборгованість

Кредиторська заборгованість :

- кошти прирівнені до залучених коштів – нарахована, але ще не виплачена заробітна плата за виготовлену продукцію (виплата проводиться один-два рази в місяць).

Оцінка запасів за стандартами.

Первісна вартість виробничих запасів включає :

- суми, сплачені постачальнику (ціна, але ПДВ не включається)

- плата за посередницькі та консультаційні послуги

- ввізне мито (якщо імпортуємо кошти)

- транспортно-заготівельні витрати

- витрати на страхування

- інші витрати, пов’язані з доведенням до стану можливого використання цих виробничих запасів.

Оборотні засоби.

Показники ефективності оборотних засобів :

- коефіціент оборотності оборотних засобів :

, де - об’єм реалізації товару (за рік, квартал ...),

, де - об’єм реалізації товару (за рік, квартал ...),  - середня величина вартості оборотних засобів.

- середня величина вартості оборотних засобів.

Все це в середньому об’єм реалізації.

Коефіцієнт оборотності показує кількість обертів оборотних засобів за період часу.

Приклад.

| ОЗ Час | 1.03 | 2.03 | 3.03 |

| ПЗ | |||

| НВ | |||

| ГП | |||

| ГП(Д) | |||

| ГК | |||

| ДЗ | |||

| Всього |

Залишок оборотних засобів – сума оборотних засобів, станом на конкретну дату.

Середній залишок оборотних засобів (  ) – сума оборотних засобів в середньому за період часу.

) – сума оборотних засобів в середньому за період часу.

Середні залишки розраховуються за формулою середньої хронологічної:

| 1.01.03 | 1.04.03 | 1.07.03 | 1.10.03 | 1.01.04 |

Коефіцієнт закріплення.

Коефіцієнт закріплення показує, скільки оборотних засобів потрібно мати в періоді, щоб випустити продукцію на 1 грн.

- тривалість обороту :

, де

, де  - кількість оборотів,

- кількість оборотів,  - тривалість періоду ( і відносні).

- тривалість періоду ( і відносні). - рентабельність :

,

,  - прибуток, - середня вартість основних засобів, - середньорічна вартість оборотних засобів.

- прибуток, - середня вартість основних засобів, - середньорічна вартість оборотних засобів.

- матеріаломісткість :

, де

, де  - матеріали, що використовуються, - об’єм реалізації

- матеріали, що використовуються, - об’єм реалізації

(паливомісткість)

Матеріаловіддача =  .

.

Приклад.

Розрахувати всі показники оборотності оборотних засобів за 2000 рік.

| Залишки оборотних засобів (тис. грн.) | ||||

| 1.01.03 | 1.04.03 | 1.07.03 | 1.10.03 | 1.01.04 |

Якщо тривалість одного оберту збільшується, то необхідно залучати додаткові кошти.

Висновок: в 2003 році підприємство зможе зменшити суму оборотних коштів на 93,2 тис. грн., щоб випускати продукцію на ту ж саму суму коштів.

Пути улучшения использования оборотных средств:

1. производственные запасы:

- организационные мероприятия:

1) точное нормирование и строгое соблюдение нормативов;

2) выбор оптимальных интервалов поставок; правильный выбор форм снабжения, поставщиков и другое;

- технические мероприятия:

1) снижение материало- и энергоемкости предприятия;

2) увеличение коэффициента использования материалов;

3) применение прогрессивной технологии (в т.ч. безотходной), повторное использование отходов и другое;

2. незавершенное производство:

- сокращение длительности производственного цикла за счет:

1) применения прогрессивных технологий и организации производства;

2) унификации и стандартизации изделий, конструкций;

3. фонды обращения:

- четкая организация сбыта;

- механизация и автоматизация складов;

- повышение качества продукции.

Эффективность управления оборотными средствами оказывает большое влияние на результаты его финансово-хозяйственной деятельности.

С одной стороны, необходимо более рационально использовать имеющиеся оборотные средства (см. «Пути улучшения»); с другой – в настоящий момент предприятия имеют возможность выбирать разные варианты списания затрат на себестоимость, а, следовательно, и разные варианты определения выручки от реализации и налогов.

Оценка запасов (в соответствии с Бухгалтерским стандартом №9):

Методы оценки запасов:

Оценка по:

1) идентификационной себестоимости (оценка запасов на основании оценки себестоимости каждой единицы закупаемых товаров. Необходимо идентифицировать все поступаемые на предприятие запасы. При большом количестве товаров – трудоемко. Отрасли: ювелирная, мебельная);

2) средневзвешенной себестоимости (метод приблизительный, хотя простой и наглядный);

3) себестоимости первых по времени закупок (FIFO) (себестоимость занижена, возрастает прибыль, а, следовательно, и налоги);

4) себестоимости последних по времени закупок (LIFO) (себестоимость завышена, прибыль занижена, а, следовательно, налоги меньше);

5) нормативным затратам;

6) цене продажи.

Предприятие самостоятельно определяет метод оценки запасов, исходя из особенностей своей финансово-хозяйственной деятельности.

Тема : Нематеріальні ресурси і активи.

- Зміст і склад нематеріальних ресурсів і активів.

- Охорона прав власності.

- Оцінка вартості та амортизація нематеріальних активів.

Зміст і склад нематеріальних активів і ресурсів.

Нематеріальні ресурси характеризують об’єкти інтелектуальної та промислової власності.

Об’єкти промислової власності включають такі складові :

- винаходи (Це результат творчої праці в будь-якій галузі праці. Об’єктами винаходу можуть бути продукти (пристрої, речовина, штам) і способи дії над матеріальними об’єктами).

- корисна модель (результат творчої діяльності людини. Об’єктом є конструктивне рішення пристрою, його частин).

- промисловий зразок (це результат творчої праці людини в галузі художнього конструювання. Об’єкти : форми, рисунок, кольори (визначають зовнішній вигляд), задовольняють естетичні та ергономічні потреби).

- знаки для товарів і послуг (це оригінальні позначення, символи, які ідентифікують товари чи послуги). Ці позначення можна зображати на товарах, документації, рекламних проспектах.

- позначення походження (це позначення, що вказує на географічне розміщення місця походження товару (підприємства, де виробляється продукція)).

- фірмове найменування (стале позначення підприємства або фізичної особи підприємця, від імені якої здійснюється виробництво).

Об’єкти інтелектуальної власності :

- твори в галузі науки, літератури, мистецтва, що існують в усній, письмовій, просторовій формі (вони представляють автора).

- комп’ютерні програми (ОС, прикладні програми, документація)

- бази даних

- топологія інтегральних схем (геометричне розміщення схем на носіях та зв’язки між ними)

- Об’єкти інтелектуальної власності - об’єкти, що охороняються суміжними правами (це права, похідні від авторських прав, що пересікаються з авторським правом).

Інші нетрадиційні об’єкти інтелектуальної власності :

- раціоналізаторські пропозиції (технічні рішення по вдосконаленню різних процесів на підприємстві : в процесі виробництва, управління, охорони праці). Ці пропозиції стосуються окремого підприємства.

- ноу-хау (незахищені охоронними документами досвід, знання технічного характеру, виробничого, комерційного, фінансового характеру), незапатентовані винаходи.

- комерційна таємниця фірми (це відомості, які пов’язані з діяльністю підприємства в галузі фінансів, маркетингу, менеджменту).

Бренд – підприємство і продукція підприємства характеризуються словами (хороша якість, колектив і т. д.); уособлює дуже високу якість продукції, найдосконаліша продукція; дуже висококласний колектив людей, які весь час підвищують рівень (постійне навчання кадрів); інформація (рекламні проспекти, СМИ, як донести інформацію до покупця).

Бренд може не належати кожному в плані грошей.

Нематеріальні активи (НМА) – це категорія, пов’язана з володінням правами на об’єкти інтелектуальної та промислової власності. Це активи, які не мають матеріальної форми, можуть використовуватись підприємством протягом періоду більше 1 року. НМА мають вартісну оцінку. Більшість захищені охоронними документами.

Охорона права власності. Охоронні документи.

Об’єкти інтелектуальної власності.

Винаходи, корисні моделі, промислові зразки засвідчуються патентами (охоронний документ, що видається державним органом і засвідчує права власності на об’єкт НМВ). Патент забезпечує :

- виключне право на використання за власним розсудом

- право заборони третім особам використання без дозволу

- можливість передавати право власності за договором

- право наступника

- право видачі ліцензій (дозвіл на використання винаходу за ліцензійною угодою – характеризують, охоплюють дозвіл на використання винаходу і т. д.)

Ліцензії бувають :

- звичайна – це договір між ліцензіаром і ліцензіатом (це третя особа), відповідно до якого ліцензіар залишає за собою право експлуатувати технічне рішення і укладати угоди з іншими ліцензіатами

- повна – це перехід до ліцензіата всіх прав за патентом, причому це все відбувається протягом дії ліцензії

- виключна – це передача права виключного використання об’єкта ліцензіатом. Ліцензіар може використовувати тільки технічне рішення.

Ліцензіат платить за використання об’єктів ліцензіару угоди – здійснюється матеріальна винагорода за формами :

- роялті – періодичні платежі протягом періоду угоди (це може бути відсоток від об’єму реалізації продукції; чи відсоток від загальної норми оплати і т. д.)

- паушальні платежі – одноразові платежі, однозначно означають, що один раз заплатили за ліцензію

- ліцензіар передає ліцензіату певну кількість цінних паперів

- взаємний обмін ліцензій.

Правова охорона знаків на товари і послуги (здійснюється на основі свідоцтв, що одержують за заявкою в УкрПатенті). Свідоцтва даються на період не більше 10 років. Платиться державне мито при оформленні, збір за державну реєстрацію. Є спеціальні фірми, що займаються оформленням цих документів.

Авторське право – це система правових норм, які визначають статус автора літературних і художніх творів, научних публікацій і інших об’єктів інтелектуальної власност.

Вартісна і амортизаційна оцінка НМА.

Вартісна оцінка визначається за одним з трьох методів :

- витратний

- прибутковий

- ринковий

Витратний метод – визначається первісна вартість НМА. І тут може бути дві ситуації : купується НМА або самостійно розробили торговий знак.

Якщо купується НМА, первісна вартість включає : витрати на придбання, ПДВ не враховується, включається тільки ціна придбання, витрати на консультаційні послуги або інші послуги, без яких неможливе використання НМА. Якщо проплачуються державні збори чи мито, вони також включаються в первісну вартість.

Якщо розробили власний НМА, його вартість включає : витрати на заробітну плату, нарахування на заробітну плату (йдуть у фонди – пенсійний фонд, фонд соціального страхування, фонд зайнятості, фонд по нещасним випадкам), матеріальні витрати, витрати машинного часу, зарплата керівникам.

Прибутковий метод – оснований на дисконтуванні майбутніх доходів, одержаних підприємством з допомогою НМА.

(приводимо майбутню вартість до теперішнього часу).

(приводимо майбутню вартість до теперішнього часу).

Ринковий метод – означає, що вартість НМА визначається в умовах ринку в результаті порівняння з вартістю аналогічних НМА.

НМА амортизуються протягом періоду їх експлуатації, але він :  років.

років.

Амортизація розраховується найчастіше за прямолінійним методом. Але можуть бути використані і інші методи крім податкового. Ліквідаційна вартість дорівнює нулю.

Ресурси підприємства.

Кадри (трудові ресурси).

Персонал підприємства.

План :

- Класифікація персоналу.

- Продуктивність праці.

- Нормування праці.

Персонал підприємства – це сукупність постійних працівників, які одержали необхідну професійну підготовку і мають досвід практичної роботи.

Персонал промислового підприємства :

- промислово-виробничий персонал

- непромисловий персонал (Н: їдальня, дитсадок, бібліотека, медпункт ).

Промислово-виробничий персонал :

- робітники – основні, це ті, що безпосередньо виробляють продукцію, і допоміжні (Н: наладчик) – ті, що обслуговують устаткування

- керівники – люди, що керують підрозділами

- специалісти – займаються виконанням інженерно-технічних функцій (техніки, інженери)

- службовці – готують документацію, діловодство.

Списковий склад – або спискова чисельність – постійні і сезонні працівники (+ сумісники), які числяться в списках підприємства.

Явочний склад (явочна чисельність) – кількість працівників необхідна для виконання планових завдань підприємства.

Середня спискова чисельність :

, де

, де  - кількість людей кожний календарний день,

- кількість людей кожний календарний день,  - кількість днів календарного періоду.

- кількість днів календарного періоду.

Рівні професійно-кваліфікаційної підготовки персоналу :

- висококваліфіковані (робітники)

- кваліфіковані (менша кваліфікація)

- малокваліфіковані (низбкої кваліфікації)

- некваліфіковані.

Специалісти :

- першої кваліфікації інженер

- другої кваліфікації

- ведучий інженер

- головний інженер

Існує положення «про освітньо-кваліфікаційний рівень».

Існують рівні :

- кваліфікований робочий (має базову освіту і одержав спеціальні вміння і знання на рівні ПТУ)

- молодший програміст (вміння і знання попереднього рівня, ВУЗи першого рівня акредитації)

- бакалавр (поглиблена загальнокультурна підготовка, ВУЗи другого рівня акредитації, вирішення типових задач)

- специаліст (ВУЗи третього рівня акредитації, вирішують складні виробничі задачі, не лише типові)

- магістр (+ 1,5 роки до бакалавра; вирішує проблемні сучасні наукові задачі).

І. Робітники.

- основні

безпосередньо випускають продукцію або здійснюють основні технологічні операції.

- допоміжні

обслуговують обладнання і устаткування, виробничий процес у цілому. (ремонтники, налагоджувальними, монтажники, вантажники, водії).

ІІ. Інженерно-технічні працівники

Основне виробництво

Заводське управління.

Правління.

Директор

Головний інженер

Головний економіст

Головний технолог

Головний механік

Головний енергетик

Комерційний директор

Фінансовий директор

ІІІ. Адміністративно-управлінський персонал.

+ відділ кадрів

IV. Службовці – займаються обліком і діловодством.

- бухгалтерія

- секретарі

- офіс-менеджер

V. Учні.

VI. Молодший обслуговуючий персонал

- прибиральник

- бухгалтер

- сантехнік

- ліфтер

- кладовщик

- гардеробник

VII. Охорона

- відомча (безпосередня охорона на підприємстві);

- поза виробнича (підприємство заключає договір і купує послуги охорони; ніякого відношення до персоналу підприємства не мають).

Продуктивність праці.

Продуктивність праці – це ефективність праці.

Показники продуктивності праці :

- суспільна продуктивність

- індивидуальна продуктивність

Суспільна продуктивність праці

, де

, де  - валовий внутрішній продукт, - середньоспискова чисельність.

- валовий внутрішній продукт, - середньоспискова чисельність.

Індивидуальна продуктивність праці :

- виробіток

- трудомісткість

Виробіток – це об’єм продукції, яка вироблена одним працівником за одиницю часу :

Одиниці виміру об’єму продукції :

- натуральні – штуки (кількість) – використовуються коли однойменна продукція, обмежена сфера використання.

- трудові – людинодні, нормодні, людиногодини (незавершене виробництво)

- вартість – гривні (всю вартість можна скласти).

Працівники

Виробіток :

- річний :

, де

, де  - товарна продукція (в вартісному вимірі) – об’єм продукції, - кількість працівників за період

- товарна продукція (в вартісному вимірі) – об’єм продукції, - кількість працівників за період - добовий :

, де

, де  - кількість днів або діб

- кількість днів або діб - годинний :

, де

, де  - тривалість зміни;

- тривалість зміни;  - кількість змін. Одиниці виміру :

- кількість змін. Одиниці виміру :  .

.

Трудомісткість :  - характеризує затрати праці на одиницю продукції.

- характеризує затрати праці на одиницю продукції.

Виробіток і трудомісткість можуть бути :

- фактичні – характеризують реальні одержані рівні

- планові

- прогнозні

Нормування праці – це встановлення науково обгрунтованих норм для конкретних організаційно-технічних умов виконання робіт.

Виробництво :

- масове

- серійне

- одиничне.

Норма – це гранично допустима кількість певного виду ресурсу на одиницю продукції.

Класифікація затрат робочого часу.

- час основної роботи

- час основної роботи

- час допоміжної роботи

- час допоміжної роботи

- час обслуговування робочого місця

- час обслуговування робочого місця

- час підготовчо-заключний (ознайомлення з інструкцією – підготовчий час) – одноразова здача роботи.

- час підготовчо-заключний (ознайомлення з інструкцією – підготовчий час) – одноразова здача роботи.

Норма часу .

Норма штучно-калькуляційна (  - час штучно-калькуляційний).

- час штучно-калькуляційний).

- час підготовчо-заключний (ознайомлення з інструкцією – підготовчий час) – одноразова здача роботи.

- оперативне

- оперативне

- відпочинок і особисті потреби (закладені нормативно)

- відпочинок і особисті потреби (закладені нормативно)

- обслуговування

- основний

- допоміжний

- допоміжний

Різновиди норм :

- норми часу – це встановлений час для виконання одиниці роботи або для виробництва одиниці продукції одному робітнику або групі робітників.

- норма виробітку – це регламентований об’єм робіт, який виконується одним працівником або групою працівників.

- норма обслуговування – кількість виробничих об’єктів (Н: станків), встановлених для обслуговування одним працівником або групою працівників.

- норма чисельності – кількість робітників певної кваліфікації, встановлена для обслуговування певних об’єктів.

Методи встановлення норм часу.

Існують дві групи :

- аналітичні – виробничий процес поділяється на окремі частини, аналізуються фактори, які впливають на тривалість кожної частини процесу. Виявляють нераціональні витрати часу і знаходять резерви часу (невикористані можливості). При деяких методах використовують таблиці з готовими розрахунками нормативів. А в деяких методах роблять відповідні заміри приладами або і без них. Роблять розрахунки по статистичних формулах і т. д. Серед цих методів :

1) хронометраж

2) фотографія робочого дня (ФРД)

3) метод моментних спостережень (використання статистичних формул) – ММС, розраховується норма часу для кожного працівника

4) мікроелементне нормування часу

- сумарні – виробничий процес не поділяється на окремі елементи, норма часу встановлюється в цілому, при цьому враховується досвід працівника, порівняння з аналогами або враховуються норми за попередні періоди часу.

Производительность труда на предприятии изменяется под воздействием многих факторов:

- ∆ЧI повышение технического уровня производства

- ∆ЧII изменение трудоемкости и структуры выпускаемой продукции

- ∆ЧIII улучшение организации управления производством

Количественное влияние факторов определяется в такой последовательности:

1) определяется численность предполагаемая: Чпредп. = Qн/Вб

2) возможное сокращение численности по факторам роста производительности труда ∆Ч0

3) численность в новом периоде: Чн = Чпредп. - ∆Ч0

4) выработка в новом периоде: Вн = Qн/Чн

5) процент роста выработки: % = ((Вн - Вб)/ Вб) ∙100%

Учет влияния отдельных факторов:

где

где Fэф. – эффективный фонд времени одного рабочего

KBH – коэффициент выполнения норм выработки

αп/ф – удельный вес полуфабрикатов

ρ – простой оборудования

Резервы роста производительности труда:

1. Структурные сдвиги в производстве

2. Повышение технического уровня произ-водства

3. Совершенствование управления, органи-зации производства и труда

4. Увеличение объемов производства

5. Отраслевые факторы

6. Введение и освоение новых производ-ственных объектов

- изменение удельного веса некоторых видов продукции (услуг) и производств.

- замена действующих технических средств более прогрессивными, модернизация;

- ввод систем машин;

- использование прогрессивных технологий;

- использование экономных видов сырья, материалов и энергии.

- совершенствование структур и рациональ-ное распределение функций управления;

- введение и рационального распределение и организации труда работников;

- увеличение реального фонда рабочего времени;

- улучшение эргономических характеристик труда.

- относительное уменьшение численности промышленно-производственного персонала благодаря увеличению объемов производства.

- увеличение рабочего периода в сезонном производстве;

- изменение геологических условий добычи полезных компонентов руды.

- диверсификация производства и введение новых цехов

Тема : Заробітна плата (ЗП).

План :

- Сутність, структура ЗП.

- Політика ЗП в державі.

- Тарифно-посадова система оплати праці. Безтарифна система.

- Форми і системи ЗП.

Існують законодавчі документи про працю : «Закон України про оплату праці», Кодекс законів про працю.

Заробітна плата – це винагорода, яку відповідно до трудової угоди власник або уповноважений ним орган виплачує працівнику за виконану роботу у грошовому вимірі.

Розмір заробітної плати залежить від наступних факторів :

- складність роботи та умови виконання роботи

- від професійно-ділових якостей працівника – знання, вміння

- результати роботи підприємства

- результати роботи окремого працівника.

Склад ЗП :

- основна ЗП – включає винагороду за виконану роботу у відповідності з нормами праці

- винагорода зверх встановлених норм

- надбавки (за професійну майстерність)

- компенсаційні та заохочувальні виплати (не передбачені державою) – Н: премії за роботу за рік.

Мінімальна ЗП – оплата, нижче якої не повинні здійснювати виплати за некваліфіковану просту роботу (900 грн.на 01.01.2011) – на повну ставку не нижче ніж прожитковий мінімум.

Номінальна ЗП – це рівень оплати в гривнях.

Реальна ЗП – це сума благ і послуг, які людина може придбати при даному рівні цін.

, де

, де  - індекс номінальної ЗП,

- індекс номінальної ЗП,  - індекс інфляції (цін),

- індекс інфляції (цін),  - індекс реальної ЗП.

- індекс реальної ЗП.

Якщо швидше зростають ціни, реальна ЗП підвищується повільніше.

Споживчий кошик – характеризує об’єм благ і послуг, коли враховується індекс інфляції.

Регулювання ЗП державою :

- Встановлення мінімальної ЗП – оплата за просту некваліфіковану працю. Мінімум без врахування доплати. + доплати

- Встановлення ЗП у бюджетних організаціях (ВУЗи, полікліники, лікарні, заклади культури).

Єдина тарифна система в бюджетних організаціях і установах введена з 01.09.2005 року.

ЄТС

| Тарифні розряди | Тарифні коефіціенти |

| ... ... | ... 2,28 ... 3,35 |

Щоб розрахувати заробіток по тарифу відповідно до посади, треба взяти тарифний розряд, йому відповідає тарифний коефіціент і потім :  тарифний коефіціент.

тарифний коефіціент.

Є додаткові законодавчі акти, відповідно до яких заробіток депутатів вищий.

3. Державні гарантії оплати праці.

4. Держава регулює мінімальну ЗП і встановлює прожитковий мінімум (483 грн.). Якщо немає джерела, підвищення ЗП відбувається за рахунок друкування грошей.

5. Регулюється максимальна зарплата керівників бюджетних організацій.

6. Встановлюються міжгалузеві співвідношення ЗП в бюджетних організаціях.

7. Встановлюються внутрігалузеві співвідношення.

8. Шляхом оподаткування.

1)  ,

,  - ЗП отримана,

- ЗП отримана,  - ЗП нарахована.

- ЗП нарахована.

Утримання :

- ПФ (1÷2 %) – пенсійний фонд

- ФСС – фонд соціального страхування (1 %)

- ФЗ (компенсаційні виплати безробітним) – фонд зайнятості (0,5 %)

- 13 % , від суми, яка залишилась після зняття в ПФ, ФСС та ФЗ, це податок з доходів фізичних осіб (йде в бюджет), існує третій рік.

2) Нарахування у фонди: ЗП (нар.) =1000

Джерела фондів :

- зменшується доход підприємства (частина, на яку збільшуються витрати)

- зарплата кожного працівника.

Зараз гроші з бюджету забирають в ПФ. Це неправильно.

Тарифна система і безтарифна система.

Тарифна система – сукупність нормативних документів, які визначають мінімальну величину оплати праці і ступені її диференціації.

Елементи тарифної системи :

- Тарифно-кваліфікаційні довідники для робітників. Інформація : вимоги до знань, вмінь робочих різних тарифних розрядів, сутність виконуваних робіт за різними тарифними розрядами, приклади робіт. Використовуються для тарифікації робіт і присвоєння тарифних розрядів робочим.

- Тарифно-кваліфікаційні довідники для визначення посад керівників, специалістів, службовців. Інформація : вимоги до знань, умінь, зміст виконуваних робіт. Вони є основою для переводу працівників на іншу посаду.

- Тарифні сітки, що складаються з тарифних розрядів і тарифних коефіціентів.

Тарифний коефіціент першого розряду = 1. Тарифні коефіціенти всіх інших розрядів > 1.

Тарифна ЗП по і-тому розряду = ЗП тарифна 1-ого розряду помножена на тарифний коефіціент і-того розряду :  .

.

Безтарифна система – всі кошти виділені для оплати праці розподіляються з врахуванням таких критеріїв :

- кваліфікація

- кількість відпрацьованих годин

- коефіціент трудової участі (враховує стаж роботи, вік, майстерність, допомога іншим працівникам, заміна інших працівників).

Працівнику ставлять відповідну кількість балів помножену на коефіціент.

Контрактна система оплати праці – заробіток розраховується за контрактом, де оговорюються взаємні вимоги обох сторін (вимоги до працівника, вимоги до работодавця).

Відрядна оплата праці встановлюється в тих випадках, коли можна визначити об’єм робіт для кожного працівника і коли від інтенсивності праці працівників залежить результат праці.

Розрахунок розцінки

- тарифна ставка

- тарифна ставка

- норма часу

- норма часу

- відрядна розцінка (оплата за одну штуку (одиницю продукції))

- відрядна розцінка (оплата за одну штуку (одиницю продукції))

, де

, де  - виробіток нормативний за годину.

- виробіток нормативний за годину.

Пряма відрядна ЗП :

, де

, де  - фактичний виробіток за місяць.

- фактичний виробіток за місяць.

Непряма відрядна ЗП використовується для оплати працівників, що обслуговують основних робітників.

Непряма відрядна ЗП :

, де

, де  - фактичний час роботи,

- фактичний час роботи,  - коефіціент виконання норм.

- коефіціент виконання норм.

Преміальна відрядна ЗП:

, - відрядна розцінка (оплата за одну штуку (одиницю продукції)).

, - відрядна розцінка (оплата за одну штуку (одиницю продукції)).

Прогресивна відрядна ЗП :

, де

, де  - виробіток по нормах за місяць.

- виробіток по нормах за місяць.

Якщо робітник перевиконує норми :

Виробіток  додається до суми (

додається до суми (  - коефіціент зростання розцінки, завжди > 1).

- коефіціент зростання розцінки, завжди > 1).

Продуктивність праці повинна зростати швидше ніж ЗП.

Акордна відрядна ЗП – в основі має розцінку за всю роботу, оплату за весь комплекс робіт. Розподіл робіт між працівниками виконує сам колектив. Акордна відрядна ЗП застосовується при викрнанні будівельних робіт. За дострокове виконання робіт виплачується премія. Це повинно оговорюватись в договорі.

Погодинна форма ЗП – коли об’єм робіт для працівника не може бути встановлений і від інтенсивності його праці не залежить результат.

Проста погодинна ЗП :

, де - тарифна ставка (може бути годинна), - фактичний час.

, де - тарифна ставка (може бути годинна), - фактичний час.

Преміальна погодинна ЗП :

(за високу якість робіт, за виконання нормованих завдань).

(за високу якість робіт, за виконання нормованих завдань).

Окладна погодинна система застосовується, коли задано оплату праці за місяць роботи.

Оклад відомий і відома кількість робочих днів місяця.

Окладна погодинна ЗП :

, де

, де  - оклад робітника за місяць ,

- оклад робітника за місяць ,  - кількість робочих днів,

- кількість робочих днів,  - кількість фактично відпрацьованих днів.

- кількість фактично відпрацьованих днів.

Для специалістів, керівників, службовців застосовується штатно-окладна система.

| посада | Розмір окладу |

| Директор Зам. директора Головний інженер ... | - - - ... |

Кожний працівник одержує ЗП з елементів :

1. Основна ЗП за тарифами , за розцінками.

2. Плюс додаткова ЗП включає оплату за особливі умови праці і т. д.

3. Компенсаційні виплати (премії за результати роботи)

4. стаж роботи

5. звання (професора, доцента і т. д.) – в науковій роботі

6. ранги (у службовців при певній роботі, якості).

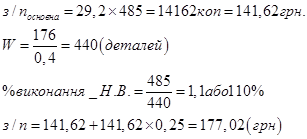

Приклад 1.

Розрахувати загальну суму заробітної плати робітника-відрядника, якщо:

tнор = 0,4 год/деталь;

ВР = 29,2 коп/деталь;

Т = 176 год в місяць;

q = 485 деталей.

премія – за 100% виконання норми = 10% заробітної плати;

за +1% перевиконання норми = +1,5% основної заробітної плати.

Розрахунок:

Приклад 2.

Розрахувати загальну суму заробітної плати допоміжного робітника, який обслуговує основних робітників-відрядників.

Норма обслуговування = 10 чол.;

Wнорм = 6 вир./зміну;

tзм = 8 год.;

q = 1500 вир./місяць;

Тарифна ставка = 83 коп/годину;