|

|

Контроль унікальності кодів

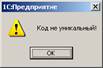

Для всіх довідників типової конфігурації програма перевіряє унікальність кодів вводу нових елементів. Подібна перевірка здійснюється й у довіднику "Контрагенти". Унікальні коди новим елементам програма, як правило, призначає автоматично, однак, користувач має можливість вручну ввести будь-який інший код. У випадку якщо, здійснюється спроба ввести код контрагента, що вже використовується для ідентифікації іншого контрагента, то програма видасть повідомлення:

і не дозволить зробити запис такого елемента, поки користувач не введе нове унікальне значення коду.

Зауважимо, що найменування елементів у рамках одного довідника можуть повторюватися. Наприклад, може бути дві організації з найменуванням "Альфа". Однак, різні коди, привласнені цим організаціям, дозволять відрізнити одну від іншої.

Перевірка на унікальність кодів може бути включена або виключена користувачем на рівні конфігурування.

УРОК № 19. Використання довідників для організації ведення аналітичного обліку

Як відомо, одним із призначень довідників є збереження списків об'єктів аналітичного обліку Нагадаємо, що в програмі 1С:Бухгалтерія об'єкт аналітичного обліку позначається терміном "Субконто". Таким чином, можна сказати, що елементи довідників можуть виступати в якості субконто для ведення аналітичного обліку на бухгалтерських рахунках. Однак, не всі довідники використовуються для цієї мети. Є довідники, що містять деяку інформацію, що не має прямого відношення до організації аналітичного обліку, наприклад, довідники ставок податків, або єдиних норм амортизаційних відрахувань. У той же час, є субконто, значення яких визначаються не довідниками, а іншими об'єктами програми – перерахуваннями, документами і т.п.

Яким образом можна визначити спосіб формування списків об'єктів аналітичного обліку для деякого конкретного рахунка?

При роботі в типовій конфігурації для відповіді на поставлене питання досить звернутися до документації (книга "Посібник з ведення обліку (опис типової конфігурації)"), де вказується, які довідники використовуються в якості списків об'єктів аналітичного обліку і на яких рахунках. Однак, якщо в процесі експлуатації в типову конфігурацію вносилися зміни, то інформація, зазначена в документації може виявитися неактуальною. Користувач завжди має можливість сам з'ясувати, який довідник використовується для організації аналітичного обліку на тім або іншому рахунку. Для цього в режимі конфігурування буде потрібно виконати наступні дії.

1. Розкрити робочий план рахунків бухгалтерського обліку і з'ясувати найменування видів субконто, прив'язаних до цікавлячого рахунку. (Цей пункт можна виконати й у режимі ведення бухгалтерського обліку).

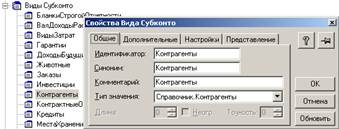

2. У дереві об'єктів метаданих розкрити гілку, що відноситься до об'єктів "Види субконто", серед них вибрати найменування цікавлячого субконто. Для обраного субконто розкрити вікно властивостей і в закладці "Загальні" подивитися вміст поля "Тип значення".

Виконаємо зазначену послідовність дій, щоб визначити, які довідники використовуються для організації аналітичного обліку на рахунку 36 "Розрахунки з покупцями і замовниками".

Рис. 4-7. Аналітичний облік на рахунку 36 "Розрахунки з покупцями і замовниками"

1. У плані рахунків "Основний" можемо бачити, що аналітичний облік на рахунку 36 ведеться в розрізі двох видів субконто: "Контрагенти" і "Замовлення".

2. Серед об'єктів метаданих виберемо вид субконто "Контрагенти". У вікні властивостей побачимо, що для нього встановлений тип значення "Довідник. Контрагенти" (рис. 4-8а). Тобто, списки об'єктів аналітичного обліку зберігаються в довіднику "Контрагенти".

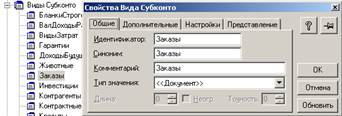

3. Серед об'єктів метаданих виберемо вид субконто "Замовлення". У вікні властивостей побачимо, що для нього встановлений тип значення документ (рис. 4-86).

Як видно з розглянутого приклада, далеко не завжди найменування субконто збігається з найменуванням довідника

Практично всі параметри організації довідників можуть бути змінені користувачем на рівні конфігурування Однак потрібно пам'ятати, що багато параметрів, що визначають склад і структуру довідників використовуються в конфігурації для організації аналітичного обліку, формування документів і звітів, а також при реалізації розрахунків і обробки облікової інформації. У деяких випадках зміна існуючих параметрів настроювання довідників можуть привести до негативних наслідків, до неправильної роботи окремих алгоритмів, помилкам і збоям.

а)

б)

Рис. 4-8. Типи значення субконто на рахунку 36

У вікні властивостей субконто визначаємо об'єкт, що містить списки об'єктів аналітичного обліку:

1. для субконто виду "Контрагенти" – довідник "Контрагенти";

2. для субконто виду "Замовлення" – документ.

Порядок настроювання параметрів довідника "Контрагенти" у режимі конфігурування досить докладно розглянутий у темі 8 "Реорганізація довідкової інформації".

Обговорювані питання

1. Для якої мети служать довідники?

2. Якими способами можна звернутися до довідника для введення в нього нових елементів? Як увести новий елемент у довідник?

3. Які існують форми представлення інформації довідників? Як керувати порядком сортування елементів довідника?

4. Як використовуються довідники для організації аналітичного обліку на рахунках?

5. Як визначити, на яких рахунках бухгалтерського обліку ведеться аналітичний облік у розрізі елементів деякого довідника?

6. Чи може той самий довідник виступати в якості різних видів субконто?

Література

1. Грабова Н.М. Теорія бухгалтерського обліку: 2001. Навчальний посібник. – К.: А.С.К., 2001, – 272 с.

2. Дубій О. 12 уроків з 1С:Бухгалтерії. 2-ге оновлене вид. – Львів: БаК, 2002.

3. Ильина О. П. Информационные технологии бухгалтерского учета. – СПб.: Питер, 2001. – 688 с.

4. Інформаційні системи і технології в економіці:Посібник для студентів вищих навчальних закладів / За редакцією В. С. Пономаренко. – К.: Видавничий центр „Академія”, 2002. 544 с. (Альма-матер)

5. Ощепков С. М., Красильщиков Б. С. Техника вычислений и механизация учета: Учеб. пособие. – М.: Финансы и статистика, 1984. – 312 с. ил.

6. Пархоменко В. М. Стандартизація бухгалтерського обліку в Україні. Нормативи. Коментарі. – К.: Фірма “1С Україна”, 2002. – 299 с.

7. Чистов Д. В. и др. Хозяйственные операции в компьютерной бухгалтерии 7.7 для Украины: Учебное пособие. – Киев: 2002. – 528 с.

8. Комплект вопросов сертификационного екзамена по программе «1С:Бухгалтерия 7.7 для Украины».Учебное пособие. Версия экзамена на 2001 г., 2001-196 с.: ил.

9. Редько Н. С., Редько М. М. Інформаційні системи і технології в обліку.Навчально-методичний посібник для студентів аграрних вищих навчальних закладів І-ІІ рівнів акредитації із спеціальності 5.050111 «Бухгалтерський облік», НМЦ, 2003.

10. Терещенко Л. О., Матієнко-Зубенко І. І. Інформаційні системи і технології в обліку:Навч. посіб. – К.: КНЕУ, 2004. – 187 с.

11. Завгородній В. П. Автоматизація бухгалтерського обліку, контролю, аналізу та аудиту. – К.: А.С.К., 1998. – 768 с. – Рос.

12. 1С:Предприятие 7.7. Конфигурация «Бухгалтерский учет для Украины». Редакция 2. Руководство по ведению учета (описание конфигурации).Номер издания 77.213.02. Дата выхода 21 мая 2001 г.

13. 1С:Предприятие 7.7. Руководство пользователя.Номер издания 77.005.03. Дата выхода 17 октября 1999 г.

14. 1С:Предприятие. Версия 7.7. Конфигурирование и администрирование. Номер издания 77.001.03. Дата выхода 14 октября 1999 г. – Части 1-2.

15. 1С:Предприятие. Версия 7.7. Руководство по установке и запуску. Номер издания 77.003.04. Дата выхода 22 июня 2000 г.