|

|

Особенности денежно-кредитного регулирования в странах с развитой рыночной экономикой на примерах зарубежных стран

Центральный банк регулирует экономику не прямо, а через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для их функционирования. От этих условий в известной мере зависит направление деятельности коммерческих банков и других финансовых институтов, что и оказывает влияние на ход экономического развития страны. Поэтому национальные особенности кредитной системы определяют степень регулирующего воздействия центрального банка на экономику и влияют на условия функционирования центрального банка. Особенности национальной банковской системы в значительной степени воздействуют на выбор путей и методов денежно-кредитного регулирования центральным банком, на предпочтение им тех или иных инструментов денежной политики.

Функции контролирующих органов в денежно-кредитной сфере нередко переплетаются.

Специфические условия сложились в денежно-кредитной системе Великобритании. Банк Англии предпочитает организацию контактов с банковской системой через группу специализированных кредитных институтов - через дисконтные дома. Последние представляют собой существенную институционную особенность английской банковской системы, так как играют важную роль в осуществлении денежной политики Банка Англии. К ним относятся восемь институтов, занимающих как бы промежуточное положение между центральным банком и прочими кредитными институтами. Такое особенное положение определяется тем, что только эти кредитные институты в английской банковской системе имеют привилегию рефинансирования в центральном банке. За это дисконтные дома обязаны еженедельно принимать на себя от Банка Англии казначейские векселя в полном объеме, что очень выгодно последнему, так как в Великобритании задача размещения казначейских ценных бумаг возлагается на центральный банк.

Дисконтные дома выступают в роли посредника между Банком Англии и банковской системой, на которую центральный банк не может непосредственно влиять, поскольку другие кредитные институты не имеют прямого доступа к рефинансированию центрального банка, как это происходит в других странах мира.

Примером конструктивного сотрудничества между банковской системой страны и центральным банком служат отношения между двумя уровнями банковской системы Нидерландов, где активно развиваются контакты центрального банка с руководством национальных кредитных институтов. Законодательством страны центральному банку предписывается проведение регулярных консультаций с представителями кредитно-финансовых учреждений с целью разъяснения основных направлений политики центрального банка, а также с целью выработки совместными усилиями стабилизационных, антиинфляционных мероприятий. Практика подобного рода способствует установлению хороших контактов и взаимопониманию между двумя уровнями кредитной системы. Подобно Центральному банку Нидерландов тесные контакты с кредитной системой стремится поддерживать и Австрийский национальный банк.

Немецкий федеральный банк строит свои контакты с национальной кредитной системой не только через филиальную сеть, но и через крупные немецкие банки. Основная задача филиалов Немецкого федерального банка - контроль за соблюдением коммерческими банками установленных требований по минимальным резервам, обеспечение кредитных институтов, расположенных на соответствующей территории, наличностью, а также выполнение функций контор национального клирингового центра. Филиалы Немецкого федерального банка выступают в качестве промежуточного звена между кредитными институтами и центральным банком.

Большинство центральных банков ряда ведущих стран мира наиболее тесно сотрудничают с рядом крупных институтов, которые представляют собой ядро банковской системы.

Инструменты регулирования. Центральные банки развитых стран располагают определенными методами воздействия на экономику. Традиционно к ним относятся: дисконтная (учетная) и залоговая политика; политика минимальных резервов; операции на открытом рынке; депозитная политика: валютная политика. Однако содержание стандартного набора методов и сочетание их применения банками разных стран зависят от ряда предпосылок.

Попытки подвести современные стратегии центральных банков разных стран под традиционные концепции денежной политики показали, что ни монетаризм, ни теории государственного регулирования в чистом виде не находят своего выражения в практике воздействия на экономику страны. В перспективе можно рассчитывать на компромиссный вариант выбора стратегии центрального банка. При этом в настоящее время все больше приоритет отдается рыночным механизмам по сравнению с административными методами регулирования. Примером тому служит либерализация банковского законодательства в ряде европейских стран в начале 90-х гг. (Австрии, Италии, Франции и др.)

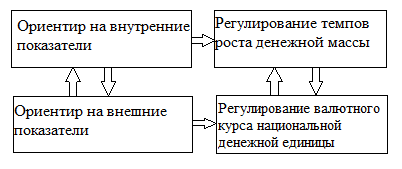

Одним из основных принципов определения стратегии центральных банков служит ориентация на регулирование темпа роста денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-либо стабильной иностранной валюте, т. е. на внутренние или внешние показатели (рис. 2.1).

Рисунок 2.1 - Стратегия центрального банка

Выбор той или иной стратегии центрального банка зависит от ориентации экономики страны. При этом наблюдается следующая тенденция. Центральные банки развитых стран с мощным внутренним рынком ориентируются на регулирование темпов роста денежной массы в пределах расчетного индекса. Такой стратегии придерживаются, например, Немецкий федеральный банк, Банк Англии, ФРС США .

Различаются внутренняя и внешняя стабильность национальной денежной единицы (под внутренней понимается безинфляционное развитие, под внешней — стабильность валютного курса национальной денежной единицы по отношению к другим валютам).

В соответствии с выбранной стратегией центральные банки осуществляют в качестве приоритетной либо денежную, либо валютную политику и используют соответствующие инструменты.

В целях регулирования объема денежной массы проводятся меры либо по стимулированию роста денежной массы (экспансивная кредитная политика), либо по сдерживанию ее увеличения (рестрикционная кредитная и антиинфляционная политика). Однако в условиях стагфляции центральному банку приходится искать компромиссное сочетание инструментов экономического регулирования, как это происходит в настоящее время в ряде восточноевропейских стран, в России и странах Ближнего зарубежья.

Регулирование валютного курса национальной денежной единицы предпочитают европейские страны с развитой, ориентированной на экспорт, экономикой. В качестве примера можно привести Австрию, Бельгию, Нидерланды.

Выбор и сочетание инструментов, применяемых в определенной экономической ситуации, зависит от стратегии центрального банка. Тем не менее можно назвать требования, предъявляемые к инструментарию центрального банка любой развитой страны. Речь идет, прежде всего, об инструментах, которые должны обладать максимальной действенностью.

Целесообразно различать прямое и косвенное воздействие того или иного механизма. Например, при проведении учетной политики осуществляется прямое регулирование на денежном рынке и одновременно оказывается косвенное воздействие на рынок капиталов.

Под долгосрочными целями денежно-кредитной политики понимается стратегия центрального банка, рассчитанная на период от одного года до нескольких десятилетий. Так, стратегия стабилизации Немецкого федерального банка длится с начала 60-х гг. по настоящее время.

Эффективность комбинирования применяемых одновременно инструментов денежно-кредитной политики зависит от успешного их сочетания при достижении разных по срокам целей. Примером инструментов долгосрочного регулирования служат традиционные инструменты денежной политики (например, политики минимальных резервов, политики рефинансирования и др.). Осуществлению краткосрочных целей служат как нетрадиционные инструменты, например, операции “своп” в рамках валютной политики, арбитраж в рамках политики открытого рынка, так и некоторые традиционные инструменты (в Германии операции с федеральными ценными бумагами).

В Бельгии, Германии, Дании и Нидерландах кредитные институты имеют возможность рефинансироваться в ограниченном объеме у центрального банка по ставкам ниже рыночных. В Германии и Дании кредитные институты могут при этом получать практически не лимитированные кредиты центрального банка дополнительно по рыночным ставкам, что повышает их ликвидность и конкурентоспособность по сравнению с коммерческими банками других европейских государств.

Центральный банк Российской Федерации предоставляет банковскому сектору централизованные кредиты, выдаваемые на рыночных условиях в рамках денежно-кредитной программы Правительства и ЦБ РФ. Курс Банка России на развитие рыночных механизмов экономического регулирования выразился в организации кредитных аукционов, с введением которых ограничивается административное установление процентных ставок и объемов кредитов центрального банка.

Во всех развитых странах, за исключением Великобритании, Канады и Люксембурга, к коммерческим банкам предъявляется требование размещения ими в центральном банке минимальных резервов. Однако в применении конкретных форм данного инструмента в разных странах наблюдаются существенные различия в зависимости от национальных особенностей развития финансового рынка. Центральными банками используется различная структура минимальных резервов, амплитуда и частота колебаний их величины, специфика начисления процентов, условия, предоставляемые кредитным институтам при их рефинансировании.

Как инструмент денежной политики минимальные резервы выполняют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кредитных денег коммерческими банками. Во многих странах минимальные резервы практически уже не используются как инструмент “жесткого” регулирования, так как центральные банки предпочитают им более гибкую политику открытого рынка.

Основой банковской системы ФРГ является Немецкий Федеральный банк (НФБ), выступающий в качестве центрального банка страны. Закон о Немецком Федеральном банке, который был принят Будесратом 26 июля 1957 г., проведено слияние Берлинского Центрального банка, центральных банков земель с Банком немецких земель. С очень незначительными изменениями Закон о НФБ действует и в настоящее время. Основной задачей банка считается регулирование денежного обращения и кредита в целях обеспечения устойчивости валюты.

По закону о Немецком федеральном банке центральный банк правомочен требовать от кредитных институтов соблюдения беспроцентных минимальных резервов.

В качестве компенсации за необходимость держать в центральном банке беспроцентные резервы для коммерческих банков существует ряд льгот:

• бесплатное совершение безналичного платежного оборота через Немецкий федеральный банк;

• причисление наличных средств коммерческих банков, находящихся у них в избытке, к выполнению обязательств по минимальным резервам, а также тот факт, что минимальные резервы могут служить рабочими активами.

Кроме приведенных выше «компенсирующих мер», дополнительно используется субвенционное рефинансирование путем переучета векселей. В некоторых случаях резервные обязательства могут быть выполнены путем приобретения государственных ценных бумаг, что преследует еще одну цель - финансирование государственного бюджета. Теми же мотивами руководствуется центральный банк, устанавливая высокий уровень минимальных резервов при относительно небольшом проценте. Такую политику чаще всего проводит центральный банк, вынужденный финансировать дефицит государственного бюджета.

При установлении ставок по минимальным резервам большую роль могут играть непосредственные переговоры между центральным и коммерческими банками. В Нидерландах повышение наличных (кассовых) резервов кредитных институтов определяется путем согласования этой величины между центральным банком Нидерландов и коммерческими банками.

Практически во всех развитых странах процесс подачи данных коммерческими банками для расчета минимальных резервов формализован. Так, Немецкий федеральный банк предлагает использование специального формуляра, посредством которого отдельные кредитные институты заявляют о своих обязательствах, подлежащих учету при расчете минимальных резервов.

Эффективность инструмента обязательных резервов зависит от широты охвата ими различных категорий обязательств. Увеличивая спектр таких обязательств, центральный банк уменьшает возможность обхода своих требований со стороны кредитных институтов. Например, в обязательства, облагаемые минимальными резервами в Германии, включаются вклады до востребования, срочные и сберегательные вклады сроком до четырех лет, а также привлеченные средства па межбанковском денежном рынке и долговые обязательства - именные и на предъявителя - сроком до двух лет. По закону о банковской деятельности, ставки по минимальным резервам имеют верхнюю границу, при этом для разных видов вкладов границы неодинаковы. Ставки по обязательным резервам классифицируются не только по видам обязательств, но и по величине, срокам и происхождению (относительно резидентов и нерезидентов).

Размеры ставок по минимальным резервам существенно колеблются по странам. Наивысшие ставки установлены в Италии и Испании. На противоположном полюсе находится Япония, где ставка по минимальным резервам обычно не превышает 2,5 %. Банк Англии, который практически не использует минимальные резервы как инструмент денежной политики, требует от кредитных институтов лишь 0,45 % обязательств, подлежащих учету в минимальных резервах. Такую существенную разницу между ставками по минимальным резервам можно объяснить тем, что в странах, где установлена высокая резервная ставка, обязательства по минимальным резервам обычно не являются беспроцентными.

В большинстве развитых стран в последние годы активность использования политики минимальных резервов в качестве инструмента регулирования банковской ликвидности и для контроля рентабельности банковских операций снизилась. В США резервная система уже давно отказалась от механизма изменения ставок минимальных резервов, однако Немецкий федеральный банк успешно использует данный инструмент, хотя и значительно реже, чем во времена функционирования Бреттонвудской валютной системы.

Механизм обязательных резервов используется как инструмент кредитной политики практически во всех развитых странах. При этом страны, придерживающиеся твердого валютного курса, применяют данный инструмент в рамках политики гибкого регулирования.