|

|

Аннуитетные финансовые функции

При изучении материала этого блока вы узнаете, что такое:

- потоки платежей постнумерандо и пренумерандо;

- вечная рента (бессрочный аннуитет) и срочный аннуитет;

- текущая и будущая стоимость аннуитета;

- процентная ставка за период между платежами;

- погашение долга равными платежами;

- равномерное погашение долга.

Аннуитетом называется поток платежей одинакового размера, поступающих через равные промежутки времени. Период времени между двумя последовательными платежами является расчетным при начислении процентов.

Рис. 49. Тип аннуитета задает распределение n платежей одинакового размера

по границам процентных периодов внутри срока аннуитета.

В зависимости от момента поступления первого платежа различают два типа потоков платежей – пренумерандо (первый платеж в начале первого периода) и постнумерандо (в конце). За счет более раннего поступления денежных средств и удлиненного на один период срока начисления процентов в случае пренумерандо можно достигнуть больших финансовых результатов по сравнению с потоком платежей, вносимых в конце периода.

Пример. Пять платежей по три рубля каждый нужно внести по схеме пренумерандо. Получатель аннуитета использует эти средства с доходностью R = 8% за период между платежами.

Какова будущая стоимость FV этого срочного аннуитета (срок n = 5) в конце пятого периода в результате начисления процентов на все поступившие платежи? Обозначим размер одного платежа буквой A. Тогда

В условиях нашего примера поток платежей пренумерандо позволяет их получателю накопить сумму 19,01 руб., а в случае аннуитета постумерандо она бы составила только 17,60 руб. (см. рис. 50) .

Рис. 50. Вычисление будущей стоимости каждого платежа и аннуитета пренумерандо в конце срока.

Задание

Какую сумму достаточно вложить на 5 периодов с начислением 8% сложных, чтобы в конце срока снять 19,01 руб.?

Текущая стоимость бессрочного аннуитета (вечной ренты при бесконечно большом сроке n) есть сумма всех членов бесконечно убывающей геометрической прогрессии со знаменателем 1/(1+R), которая при R < –2 или R > 0 сходится.

Формула текущей стоимости срочного аннуитета постнумерандо для n < ¥ выводится как разница текущей стоимостей двух бессрочных аннуитетов. Из текущей стоимости на момент времени 0 вечной ренты постнумерандо вычитается текущая стоимость такой же вечной ренты, начинающейся на n периодов позже. Вторая стоимость численно равна первой, но относится к моменту времени n, поэтому перед вычитанием её необходимо дисконтировать по той же ставке R на n периодов в прошлое.

Эквивалентная ей в конце срока будущая стоимость срочного аннуитета постумерандо есть

Процентный множитель будущей стоимости аннуитета FVIFA(R,n) – Future Value Interest Factor of Annuityявляется основным финансовым коэффициентом, который показывает, какую сумму можно накопить, постоянно получая выплаты единичного размера в течение срока n при начислении R % сложных за каждый период на уже аккумулированные денежные средства.

Процентный множитель текущей стоимости аннуитета PVIFA(R,n) – Present Value Interest Factor of Annuity такжеявляется финансовым коэффициентом, и показывает, какую сумму достаточно инвестировать в начальный момент времени, чтобы потом регулярно в течении срока, состоящего из n процентных периодов получать платежи единичного размера с учетом начисления на оставшиеся денежные средства R% сложных за период.

Знакомство с условностями автоматизации финансовых расчетов в среде процессора электронных таблиц начнем со встроенной функции=FV(rate; nper; pmt; pv; type)

=БЗ(норма; число_периодов; выплата; нз; тип)в исходной русификации

=БС(ставка; кпер; плт; пс; тип)в новейшей русификации.

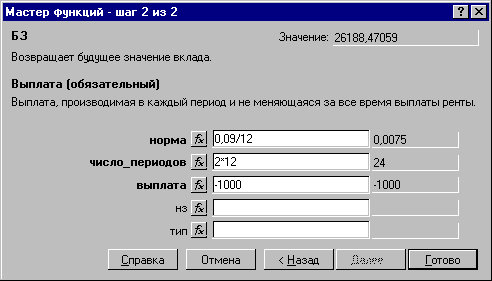

Пример. Господин Иванов в конце каждого месяца переводит 1000р. за счет в банк, начисляющий ежемесячно сложные проценты по номинальной ставке 9% годовых. Какая сумма накопится на счете за два года, при сохранении на это время всех указанных условий без изменения?

Рис. 51. Применение функции БЗ=FV для расчета будущей стоимости аннуитета.

Таблица 13

Аннуитетные финансовые функции в исходной русификации