|

|

учет кассовых операций.

После проверки правильности записей кассовых документов в кассовой книге бухгалтер приступает к обработке приходных и расходных кассовых ордеров. Для учета наличия и движения ден средств организации исп счет 50 «касса». Сальдо счета указывает на наличие суммы свободных денег организации на начало и конец месяца. Оборот по дебету – суммы поступившие наличными в кассу, а по кредиту – суммы выданными наличными. По дебету счета 50 могут быть совершены следующие хоз операции, которые оформляются бух проводками:

а) от покупателей за проданную им продукцию, а также от заказчиков за оказанные им услуги или выполненные работы: Д-т 50; К-т 62

б) поступление средств с расч счета: Д-т 50; К-т 51

в) от подотчетных лиц остатки неизрасходанного аванса: Д-т 50; К-т 71

г) от ссудозаемщика – работника организации: Д-т 50; К-т 73/1

д) от мат ответственного лица (МОЛ) виновного в недостаче или порче имущества: Д-т 50; К-т 73/2

е) от акционеров и учредителей в счет вклада в уст кап: Д-т 50; К-т 75/1

ж) от прочих дебиторов: Д-т 50; К-т 76

По кредиту счета 50 отражается выдача денег из кассы:

а) зар платы, пособий, больничных, премий: Д-т 70; К-т 50

б)выдача пособий за счет средств фонда соц страхования, по случаю рождения детей, на содержание детей в возрасте 1,5-3 лет: Д-т 69 ; К-т 50

в) оплата наличными за приобретенное сырье, материалы у поставщиков: Д-т 60; К-т 50

г) на сумму сданных нал ден средств на расч счет: Д-т 51; К_т 50

д) выдача под отчет на командировочные, хоз расходы: Д-т 71; К-т 50

е) оплата наличными разным кредиторам: Д-т 76; К-т 50 и т.д.

4) Ревизия кассы, оформление результатов ревизии.

Одной из особенностей бух учета кассовых операций явл ежемесячная сверка данных бух учета и фактического наличия ден средств в кассе. Инвентаризация наличия ден средств в кассе производится согласно положению «О порядке ведения кассовых операций» №18 не менее 1 раза в месяц. Ревизия проводится комиссией назначенной приказом руководителя организации в присутствии кассира. Ревизия должна проводиться внезапно. При этом поместно проверяются наличные деньги, ценные бумаги и бланки строго отчетности. Расписки на выданные суммы наличными, не оформленные расходными кассовыми ордерами в остаток по кассе не вкл. Хранение в кассе ден средств не принадлежащих организации запрещается и при их обнаружении они считаются излишками. Результаты инвентаризации оформляются актом. На оборотной стороне акта МОЛ пишет объяснение о причинах излишков и недостач, установленных инвентаризацией, а руководитель по результатам инвентаризации принимает решение об их списании.

а) выявленные излишки приходуются в доход организации: Д-т 50; К-т 91/1

б) недостача нал денег оформляется проводкой: Д-т 94; К-т 50

в) если недостача произошла по вине кассира она ставится ему в начет, т.е кассир обязан возместить ее: Д-т 73/2; К-т 94

затем недостача может быть удержана из зар платы: Д-т 70; К-т 73/2

или внесена в кассу: Д-т 50; К-т 73/2

г) если недостача произошла из-за чрезвычайной ситуации они списываются на финн результаты: Д-т 99; К-т 94

Тема 2.4 учет операций в иностранной валюте.

1)Учет операций на валютных счетах.

Международные расчеты и валютно-кредитные отношения России со странами дальнего и ближнего зарубежья, порядок и области применения ин валюты ответственными организациями регулируется фед. законом от 10.12.2003 №173-фз, а также по Б/у 3/2006. Для осуществления хоз операций связанных с исп ин валюты организации имеют право открывать валютные счета в различных валютах. Синт учет операций на вал счете ведется на активном счете 52. На этом счете могут быть отражены следующие хоз операции:

1)Сумма неисп вал средств сданных из кассы организации на вал счет: Д-т52 К-т50

2) на стоимость приобретенной ин валюты в сумме определенной путем пересчета ин валюты по курсу ЦБ РФ на дату совершения операции: Д-т 52 К-т 57

3) поступления валютных средств от покупателей и заказчиков: Д-т 52 к-т62

4) на сумму заемных средств, полученных в ин валюте: Д-т 52 К-т 66 или 67

5) поступление сумм вкладов от учредителей в уст кап организации в ин валюте: Д-т 52 К-т 75/1

6) зачисление процентов за использование банком ден средств, находящихся на вал счетах организации, а также положительные курсовые разницы по остаткам средств на вал счете: Д-т 52 К-т 91/1

По кредиту счета 52 отражаются след операции:

1)поступление в кассу вал ден средств: Д-т 50 К-т 52

2) на стоимость ин валюты, подлежащей продаже по поручению организации: Д-т 57 К-т 52

3) погашение задолженности перед поставщиками: Д-т 60 К-т 52

4) начисление учредителям сумм дивидендов: Д-т 84 К-т 75/2, выплата дивидендов в ин валюте: Д-т 75/2 К-т 52

5) на сумму отрицательных курсовых разниц, возникающих в связи с текущими изменениями курса рубля по отношению к ин валюте: Д-т 91/2 К-т 52

2) учет кассовых операций в ин валюте.

Наличные деньги, полученные с вал счетов в банках учитываются на счете 50. МОЛом, явл кассир, с ним закл договор о полной индивидуальной мат ответственности. По кассе устанавливается лимит в ин валютах. Организации получают вал средства для оплаты служебных командировочных расходов. Выплата и расходование валюты на другие цели запрещаются. Для ведения операций в нал ин валюте отдельная кассовая книга не открывается. Прием нал нал валюты и ее выдача из кассы осущ по приходным и расходным кассовым ордерам по видам валют. Учет движения валюты должен вестись в рублях на основании пересчета ин валюты по курсу ЦБ РФ на дату совершения операции. Датой совершения кассовых операций с ин валютой считается дата оприходования или выдачи валюты из кассы организации. Учет расходов по загран командировкам явл одной из наиболее распространенных кассовых операций в ин валюте. По возвращении из командировки работник обязан в теч 3 раб дней представить авансовый отчет с приложением документов подтверждающим достоверность расходов. Существуют нормы расхода на загран командировки, которые отличаются от норм по командировкам по РФ. В связи с изменениями текущего вал курса рубля по отношению к ин валюте, выданной под отчет могут возникать курсовые разницы, которые списываются проводками: 1) положительная Д-т 71 К-т 91/1 2) отрицательная Д-т 91/2 К-т 71

Если полученные суммы в ин валюте израсходованы не полностью, то надо: 1) вернуть их в валюте получения; 2) внести в кассу организации эквивалент суммы задолженности в рублях исчисленной по курсу ЦБ РФ на дату погашения задолженности 3) погасить сумму задолженности другой ин валютой, чем получено под отчет.

Если документально-подтвержденные расходы командированного за границу работника превысили сумму, выданную ему под отчет, то они могут быть возмещены по распоряжению руководителя организации. Учет расчетов по командировочным расходам на счетах бух учета отражаются следующим образом:

1)получение средств с вал счета в кассу: Д-т50 К-т 52

2) выдача под отчет средств по видам валют по курсу ЦБ РФ: Д-т 71 К-т 50

3) на сумму утвержденного авансового отчета по курсу ЦБ РФ: Д-т 20,26,25 К-т 71

4) возмещена задолженность по командировочным расходам: Д-т 71 К-т 50

5) возврат неисп средств: Д-т 50 К-т 71

3) Курсовые разницы и порядок их отражения в бух учете.

Бух учет курсовых разниц регулируется и регламентируется положением по бух учету «учет активов и обязательств, стоимость которых выражена в ин валюте». Выделяются 2 группы активов и обязательств, стоимость которых выражена в ин валюте и подлежит пересчету в рубли. К превой группе относятся осн средства, немат активы, произв запасы, товары, уст кап. Вал стоимость этих активов надо пересчитать в рубли по курсу ЦБ РФ действующему на дату оприходования активов или регистрации уст капитала. В дальнейшем стоимость этих активов и обязательств не переоценивается.

Ко второй группе активов и обязательств относятся: 1) ин валюта, находящаяся в кассе, на счетах в кред организациях. 2) выраженные в ин валюте ден средства и платежные документы, краткосрочные ценные бумаги, деб и кред задолженность.

Стоимость этих активов и обязательств необходимо пересчитывать в рубли на дату совершения операций в ин валюте, а затем переоценивать по курсу ин валюты, установленному ЦБ РФ на дату составления бух отчетности. Стоимость ин валюты в кассе организации или на счетах в банках надо пересчитать в рубли по мере изменения официальных курсов ин валют. Курсовая разница представляет собой разницу между рублевой оценкой соот актива или обязательства, стоимость которого выражена в ин валюте исчисленной по курсу ЦБ РФ на дату исполнения обязательств по оплате или отчетную дату составления бух отчетности за отчетный период и рублевой оценкой этих активов и обязательств, исчисленной по курсу ЦБ РФ на дату принятия их к бух учету в отчетном периоде или отчетную дату составления бух отчетности за предыдущий период. Курсовые разницы возникают в связи с изменением официального курса за период между датой совершения хоз операций и датой расчетов по ней. Положительная курсовая разница характеризует понижение курса рубля к ин валюте, а отрицательная обусловлена повышением курса рубля к ин валюте. Курсовая разница подлежит зачисления на на фин результат организации как прочие доходы или прочие расходы. Курсовые разницы отражаются в бух учете в том отчетном периоде к которому относятся дата расчета или за который составлена бух отчетность.

На отрицательную курсовую разницу сост проводка: Д-т 91/2 К-т 50,52,62,60,76

На положительную курсовую разницу: Д-т 50,52,62,60,76 к-т 91/1

Тема 2.5 Учет основных средств

1) понятие основных средств. Их оценка и классификация.

Единицей бух учета осн средств явл инвентарный объект. Инвентарным объектомосн средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения опр самостоят функций. К бух учету активы в качестве осн средствпринимаются при единовременном выполнении ими следующих условий:1. Использование в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд организации. 2. Использование в теч длительного времени, т.е. срока полезного использования продолжительностью свыше 12 месяцев. 3. Организацией не предполагается дальнейшая перепродажа данных активов. 4. Способность приносить организации эконом выгоды в будущем. Виды оценок. Осн средства принимаются к бух учету по первоначальной стоимости.

Первоначальной_стоимостьюосн средств, приобретенных за платупризнается сумма

фактических затрат организации на приобретение, сооружение и изготовление за искл НДС. Фактическими затратамина приобретение, сооруж и изготовление осн средств явл: 1. Суммы, уплачиваемые в соотв с договором поставщику 2. Суммы уплачиваемые организациям за осущ работ по договору строительного подряда 3. Суммы уплачиваемые организациям за информацию и консультационные услуги, связанные с приобретением осн средств 4. Таможенные пошлины 5. вознаграждения уплачиваемые посреднической организации, через которую приобретен объект осн средств. Первоначальной стоимостью осн средств, внесенных в счет вклада в уст каппризнается их ден оценка, согласованная учредителями. Первоначальной стоимостью осн средств, внесенных по договору дарения(безвозмездно) признается их текущая рыночная стоимостьна дату принятия к бух учету. Первоначальной стоимостью осн средств, полученных по договорам, предусматривающим исполнение обязательств,т.е оплату неден средствами признается схоимость ценностей переданных и подлежащих передачи организацией. восстановительная стоимость-1.стоимость с учётом реальной ситуации (экономических условий) или 2. Это сумма ден средств или их эквивалентов, которая должна быть уплачена по рыночным ценам в случае необходимости замены какого-либо объекта на аналогичный новый объект. остаточная стоимость- первоначальная или восстановительная стоимость за вычетом накопленной суммы износа;

в зависимости от принадлежности основные средства делятся на собственные и арендованные.

2) документальное оформление и синт учет поступления осн средств.

Поступление объектов осн средств на предприятие оформляется актом приемов - передачи осн средств формы ОС-1.Синтетический учет наличия и движения объектов осн средств ведется на активном счете 01. В процессе приобретения или строительства объекта осн средств все расходы должны быть отражены на счете 08.

В процессе приобретенияосн средств могут быть составлены след бух проводки:

1) на сумму принятых к оплате счетов поставщика: Д-т 08/4; К-т 60 200.000

2) на сумму НДС, выделенную в счете поставщика по налоговой ставке 18%: Д-т 19/1 К-т 60 36.000

3) оплата счета поставщика за приобретенный объект с расч счета: Д-т 60; К-т 51 236.000

4) на сумму акцептованных (принятых к оплате) счетов транспортных организаций сост проводка: Д-т 08/4; К-т 76 40.000

5) на сумму НДС выставленной в счете-фактуре транспортной организации: Д-т 19/1; К-т 76 7.200

6) на сумму начисленной зар платы рабочим за работы по погрузке, выгрузке, установке осн средств по месту эксплуатации: Д-т 08/4 К-т 70 10.000

7) на сумму произведенных отчислений ед соц налога по ставке 26%: Д-т 08/4 К-т 69 2.600

8) уплачено с расч счета за информационные услуги, посреднические и др услуги: Д-т 08/4 К-т 51 7.400

9) по первоначальной стоимости, приобретенное имущество зачисляется в состав осн средств: Д-т 01 К-т 08/4 260.000

При поступлении осн средств в качестве вклада в уст кап сост проводка: Д-т 75/1 К-т 10

На стоимость оприходованных осн средств, внесенных учредителями в счет их вклада в уст кап:

Д-т 08 К-т 75/1

Передача осн средств в эксплуатацию: Д-т 01 К-т 08

Поступление осн средств безвозмездно от юр и физ лиц по договору дарения оформляются проводками:

1) рыночная (первоначальная стоимость) поступивших объектов осн средств приходуются проводкой: Д-т 08 К-т 98/2

2) по мере передачи их в эксплуатацию сост проводка: Д-т 01 К-т 08

3) включение в состав доходов организации безвозмездно поступивших объектов по первоначальной стоимости: Д-т 98/2 К-т 91/1

3) методы расчета сумм амортизации осн средств. Учет амортизации. Способы начисления амортизации:

1. Линейный способ. Согласно этому способу годовая сумма амортизационных отчислений определяется по первоначальной стоимости и нормы амортизации, рассчитанная с учетом срока полезного использования объекта.

2. Способ уменьшаемого остатка. Согласно этому способу годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объектов основных средств и нормы амортизации.

3. Способ списания стоимости пропорционально объёму выпущенной продукции или выполненных работ. При таком способе начисление амортизации осуществляется с учетом годового соотношения, где в числителе - первоначальной стоимости объекта основных средств, в знаменателе - предполагаемый объём продукции или выполненных работ за весь срок полезного использования объекта, то есть определяется стоимость износа на единицу выполненных работ.

4. Способ списания по сумме чисел лет срока полезного использования объекта (кумулятивный). Согласно этому способу амортизационные отчисления определяют исходя из первоначальной стоимости объекта основных средств и соотношения, где в числителе - количество лет до конца срока их службы. В знаменателе - сумма чисел лет срока их службы.Амортизационное отчисление по объекту осн средств начисляется с первого числа месяца следующего за месяцем принятия этого объекта к бух учету и начисляют до полного погашения стоимости этого объекта, либо списания его с бух учета. Начисление аморт отчислений по объекту осн средств прекращается с 1 числа месяца следующего за месяцем погашения стоимости этого объекта или списание этого объекта с бух учета. Аморт отчисления производятся по месту эксплуатации объектов осн средств. Синт учет амортизации осн средств ведется на пассивном счете 02. Оборот по кредиту этого счета показывает сумму начисленной амортизации за отчетный период, а оборот по дебету - списание ранее начисленной амортизации в связи с выбытием объектов осн средств.

При начислении амортизациипо осн средствам могут быть составлены следующие бух проводки:

1) по осн средствам исп в осн производстве: Д-т 20 К-т 02

2) во вспомогательном производстве: Д-т 23 К-т 02

3) общепроив назначения: Д-т 25 К-т 02

4) общехоз назначения: Д-т 26 К-т 02

5) исп в обслуживающих производствах и хозяйствах: Д-т 29 К-т 02

6) при освоении новых видов продукции Д-т 97 К-т 02

7) по сон средствам сданным в текущую аренду: Д-т 91/2 К-т 02

4) виды затрат по ремонту. Учет затрат по ремонту.

Для обеспечения бесперебойной работы осн средств необходимо не только систематическое и повседневное наблюдение за их состоянием но и проведение ремонта. Различают кап и текущий ремонт. Наибольший удельный вес в общем объеме выполняемых работ занимает кап ремонт. Под кап ремонтом понимаютодновременную смену всех износившихся узлов и деталей, что связано с разборкой ремонтируемых объектов. Периодичность его проведения свыше 1 года. Под текущим ремонтом понимаютисправление или замену отдельных узлов и деталей для поддержания объекта в рабочем состоянии, кап ремонт осн средств может осущ как подрядным так и хоз способом.При подрядном способекап ремонт выполняется спец организацией на основе договора между заказчиком и подрядчиком. Расчеты за выполненный кап ремонт произв по счетам подрядчиков на основе актов приписки выполненных работ. Затраты по кап ремонту осн средств должны быть вкл в себестоимость продукции.

1) если организация затраты по кап ремонту сразу вкл в себестоимость продукции: Д-т 20, 23, 25, 26,29 К-т 6О.

2) если расходы по ремонту списываются за счет собственного резерва предстоящих расходов: Д-т 96 К-т 60

3) если расходы по ремонту относятся на расходы будущих периодов: Д-т 97 К-т 60

А затем равными долями расходы списываются на себестоимость продукции: Д-т 20, 23,... К-т 97 Если кап ремонт осущ хоз способом,то он осущ силами ремонтных цехов самих предприятий. В этом случае все затраты по ремонту предварительно отражаются по дебету счета 23, корреспондирующим с кредитом счетов 10 - на стоимость отпущенных материалов на кап ремонт, 70 - на сумму начисленной зар платы рабочим ремонтного цеха, 69 - на сумму произв отчислений ед соц налога, 02 - на сумму начисленной амортизации по осн средствам, исп в ходе ремонта осн средств. Затем затраты списываются на себестоимость продукции: 1) Д-т 20, 25, 26 К-т 23 2) Д-т 96 К-т 23 3)Д-т97К-т23

5) Документальное оформление и учет выбытия осн средств.

Выбытие осн средств оформляется актом оликвидации осн средств формой ОС-4. Причинами выбытия осн средств из организации могут быть:1. Ликвидация инвентарного объекта из-за физ или морального износа 2. Продажа 3. Уничтожение при стихийных бедствиях 4. Передача ОС другим организациям 5. Недостача ОС

Для определения непригодности к дальнейшему использованию объектов осн. средств в организациях создается постоянно действующая комиссия. Для обобщения информации о выбытии ОС и определения финн результата о данных операций исп счет 91. По дебету счета 91/2отражаются: 1. Остаточная стоимость выбывших объектов и расходы, связанные с их выбытием 2.налог на добавленную стоимость (НДС)

По кредиту счета 91/1показываются суммы выручки от продажи имущества, а также стоимость мат ценностей поступивших в связи со списанием имущества по рыночной стоимости. Финн результат, прибыль или убыток, определяется как разница между дебетовым и кредитовым оборотами счета 91. Если К/о сч 91 > Д/о => прибыль, если Д/о сч 91 > К/о=> убытки

Ликвидация ОСиз за физ износа может быть отражена след бух проводками:

1) списывается первоначальная стоимость выбывшего объекта ОС: Д-т 01/ выбытие ОС К-т 01/собственные ОС 300.000

2) списание суммы амортизации, начисленной за весь период эксплуатации ОС: Д-т 02 К-т 01/выбытие ОС 180.000

3) списание остаточной стоимости выбывших объектов ОС: Д-т 91/2 К-т01/ выбытие ОС 120.000

4) на сумму начисленной зар платы рабочим за ремонт, за демонтаж, разборку ОС: Д-т 91/2 К-т 70 10.000

5) на сумму ЕСН по ставке 26%: Д-т 91/2 К-т 69 2.600

6) на стоимость оприходованных материалов от разборки объекта ОС: Д-т 10 K-T91/1 8.000 Особенностью счета 91 явл то что сальдо на этом счете быть не должно, т.е. счет необх закрыть

7) на сумму полученного убытка от списания осн средств сост проводка: Д-т 99 К-т 91 124.600 Продажа объекта ОС:

1) списывается первоначальная стоимость выбывшего объекта ОС: Д-т 01/ выбытие ОС К-т 01/собственные ОС 300.000

2) списание суммы амортизации, начисленной за весь период эксплуатации ОС: Д-т 02 К-т 01/выбытие ОС 54.300

3) списание остаточной стоимости выбывших объектов ОС: Д-т 91/2 К-т01/ выбытие ОС 245.700

4) выставлен счет фактура покупателю по ценам продаж: Д-т 62 К-т 91 450.000

5) НДС по проданному объекту по ставке 18% в том числе: Д-т 91 К-т 68 68.644

6) Д-т 91 К-т 99 135.656

Тема 2.7 Учет МПЗ

1)понятие МПЗ. МПЗ являются частью оборотных средств организации. По характеру участия в производственном процессе они относятся к предметам труда, на кот направлен труд человека с целью получения готового продукта. Предметы труда потребляются в производстве полностью, т е переносят свою стоимость на изготовленный продукт в одном производственном цикле. Все предметы труда подразделяются на сырье и основные материалы, вспомогательные материалы, топливо, запасные части, тара и т д. Единицей измерения материально производственных запасов и ед их учета является номенклатурный номер. Сырье и осн материалы образуют вещественную основу созданного в процессе производства продукта. К сырью относятся продукты добывающей промышленности и сх. Материалами являются продукты обрабатывающей промышленности.

Вспомогательные материалы в отличии от основных не образуют вещественные основы вырабатываемого продукта. Они могут присоединятся к основным материалам с целью повышения потребительных свойств изготовления продукта и приданию ему определенных качеств или внешнего вида.

Тара она предназначена для хранения упаковки и сохранения качества материалов и готовой продукции. Тара может быть многократного использования ( контейнеры) , а также тара одноразового использования.

Топливо, по своему назначению и условиям использования в производстве подразделяется на технологическое , т е кот используется при изготовлении продукции а также топливо на хоз нужды т е на отопление или освещение.

Запасные части, они имеют строго целевой характер и предназначены для поддержания машин и оборудования в рабочем состоянии.

2) оценка поступивших МПЗВ соответствии с ПБУ 5\01 МПЗ, как приобретенные от других организаций, так и изготовленные силами данной организации учитываются по фактической себестоимости.

Факт себестоимость запасов приобретенных за плату признается сумма фактических затрат организации за искл. НДС.

Фактическая себестоимость запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия ОС и другого имущества определяется исходя из текущей рыночной стоимости на дату принятия к бух учету.

Фактическая себестоимость запасов внесенных в счет вклада в уставный капитал организации определяется исходя из их ден оценки согласованных учредителями организации.

Фактическая себестоимость запасов при их изготовлении самой организацией определяется исходя из фактических затрат связанных с производством данных запасов.

Факт себестоимость МПЗ полученных по договорам предусматривающим исполнение обязательств т е оплату не денежными средствами признается стоимость активов, переданных или подлежащих передаче организации.

В факт себестоимость МПЗ кот приобретены у поставщиков, вкл. : суммы, уплаченные поставщику, в соответствии с договором без НДС, а также сумма транспортно-заготовит расходов.

В состав ТЗР вкл.

1) суммы уплачиваемые за информационные и консультационные услуги, связанные с приобретением производственных запасов.

2) таможенные пошлины.

3) комиссионные вознаграждения, уплачиваемые посредником

4) затраты по заготовке и доставке запасов до места их использования

5) расходы по страхованию запасов

6) расходы по начислению или оплате % по заемным средствам

3) Синтетический учет МПЗ в соответствии с приказом по учетной политике может учитываться либо только на счете 10, либо на счетах 10, 15, 16.

Поступления МПЗ оформляется следующими док.

1)приходный ордер- этот док. Оформляется в том случае, если факт количество поступивших МПЗ соответствует сопроводительным док.

2) акт о приемке материалов кот оформляется в случае расхождения поступивших МПЗ с данными сопроводит документов.

4) учет отпуска МПЗ и их оценка Отпуск МПЗ со склада в производство для изготовления продукции оформляется лимитно - заборной картой. Этот док составляется в двух экземплярах:

Один находится на складе

Другой в цехе.

В карте указывается лимит отпускаемых МПЗ, рассчитанный исходя из производственной программы и нормы расхода на ед продукции.

Требование- накладная_ по этому док отпускается МПЗ со склада в основном на хоз и упр нужды. Накладная на отпуск на сторону. МПЗ, отпущенные со склада списываются по кредиту счета 10 след бух проводками: 1) в осн производство для изготовления продукции: Д-т 20; К-т 10 2) во вспомогательное производство и хозяйство: Д-т 23 К-т 10 3) на общепроизводственные (цеховые нужды): Д-т 25 К-т 10 4) на общехоз (общезаводские нужды): Д-т 26 К-т 10 5) на исправление брака продукции: Д-т 28 К-т 10 6) на нужды обслуживающих производств и хоз-в: Д-т29 К-т 10 7) на упаковку реализуемой продукции: Д-т 44 К-т 10 8) на освоение новых видов продукции: Д-т 97 К-т 10 Порядок определения стоимости отпущенных материалов зависит от оценки при поступлении: по фактической себестоимости или учетным ценам. При оценке МПЗ по факт себестоимости заготовления их списание производится одним из следующих методов: 1) ФИФО 2) по средней себестоимости 1) метод ФИФО предполагает, что МПЗ должно списываться по себестоимости соотв партии в хронологическом порядке их поступления (первая партия на приход, первая на расход) 2) метод средней себестоимости дает возможность оценивать отпускаемые ресурсы по средней покупной себестоимости. Формулы в тетради надо посмотреть.

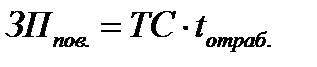

Тема 2.8 учет расчетов по оплате труда Заработная плата – это денежное вознаграждение с учётом количества, качества труда и стоимости рабочей силы. Бывает номинальная и реальная заработная плата. Существуют следующие формы: 1.повременная – это денежное или иное вознаграждение в зависимости от количества отработанного времени, то есть часовая тарифная ставка, умноженная на фактически отработанное время.

,

,

- тарифная ставка,

- тарифная ставка,

- заработная плата повременная.

- заработная плата повременная.

Бывает простая повременная, повременная премиальная системы оплаты труда. Условия применения повременной оплаты труда 1.Если отсутствует количественные показатели, необходимые для установления норм выработки. 2.Качество является главным показателем работы. 3.Нет необходимости в увеличении выпуска продукции и функции рабочего сводятся только к наблюдению за производственным процессом. Сдельная форма оплаты труда

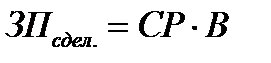

Оплата труда зависит от выработки и выполнения объёма работ.  ,

,

- сдельный расценок,

- сдельный расценок,  - количество производимой продукции. Существует следующая системы сдельной оплаты: 1.сдельно-премиальная; 2.сдельно-прогрессивная;3.сдельно-косвенная; 4. «аккордная» и «аккордно-премиальная» устанавливаются на весь объём работы с указанием срока выполнения; 5.коллективная оплата труда. Смотрите условия применения сдельной оплаты.

- количество производимой продукции. Существует следующая системы сдельной оплаты: 1.сдельно-премиальная; 2.сдельно-прогрессивная;3.сдельно-косвенная; 4. «аккордная» и «аккордно-премиальная» устанавливаются на весь объём работы с указанием срока выполнения; 5.коллективная оплата труда. Смотрите условия применения сдельной оплаты.

Бестарифная система оплаты трудаУсловия применения сдельной оплаты труда, если есть количественные показатели работы, которые зависят непосредственно от конкретного работника.Существует необходимость увеличить выработку или объём выполненных работ. Имеется возможность нормирования труда.Бестарифная система оплаты труда определяется с учётом уровня квалификации, коэффициента трудового участия и фактически отработанного времени.Принципы организации заработной платы1.Учёт сложности и квалификации. 2.Учёт условий труда3.Принцип справедливости 4.Принцип опережения темпов роста производительности труда по сравнению с темпами роста заработной платы. 5.Индексация заработной платы с учётом инфляции.Для организации системы оплаты труда используется тарифная система. Это совокупность норм и нормативов, обеспечение дифференциации оплаты труда.

2. Различают основную и дополнительную виды заработной платы.

К основнойотносится заработная плата за фактическое отработанное время по сдельным расценкам, тарифным вставкам, за работу в сверхурочное время: праздничные, выходные дни, ночные смены, за совмещение и замещение профессий и т.д. и фактически отработанное время.

Дополнительной заработной платой называется зараб. плата за фактически не отработанное время, но которое подлежит оплате в соответствии с трудовым кодексом.

К дополнительной заработной плате относятся:

1. Оплата очередных и ученических отпусков.

2. Оплата за время нахождении на больничном.

3. льготные часы лиц не достигших 18-летнего возраста.

4. оплата дополнительных перерывов в работе кормящих матерей.

5. оплата «детских дней»

6. Оплата, за время выполнения воинских, гос или общественных обязанностей

3. Начисление заработной платы должно оформляться документами. Одним из основных документов является табель учета использования рабочего времени.

При начислении заработной платы работникам по сдельной форме оплаты труда зараб. плата начисляется также на основании наряда на сдельную работу, маршрутного листа и т.д.

Синтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 70.

При начислении заработной платы ее надо показать с одной стороны как увеличение затрат на производство, с другой стороны как увеличение кредиторской задолженности перед персоналом организации.

По кредиту счета 70 отражается начисление заработной платы, а по дебету счет70 удержания и заработной платы, депонированная заработн. плата и выплаты.

Депонированная – заработная плата не отданная в срок.

При начислении заработной платы могут быть составлены следующие бух проводки:

1. Рабочим осн.произ-ва за изготовление продукции, выполнение работ и оказание услуг.

Д-т 20 К-т 70

2. Рабочим вспомог. Производств и хозяйств Д-т 23 К-т 70

3. Общепроиз-ому (цеховому) персоналу Д-т 25 К-т 70

4. Общехозяйск-ому (общезавод-ому) персоналу Д-т 26 К-т 70

5. Рабочим за исправление брака Д-т 28 К-т 70

6. За упаковку реализованной продукции Д-т 44 К-т 70

7. За разборку объектов ос.средств Д-т 91/2 К-т 70

8. За освоение новых видов продукции Д-т 97 К-т 70

При начислении пособий по больничному листу составляются 2 бух.проводки

1. за счет средств работодателя за первые 2 дня болезни д-т 20, 23 к-т 70

2. за каждый третий и последующий день пособия по больничному начисляются за счет средств ФСС (фонд соц.страхов.) д-т 69/1 к-т 70

Пособие по больничному листу рассчитывается исходя из средней заработной платы за предыдущие 12 месяцев и стажа работы.

Начисление отпускных может производиться,

1.за счет созданного резерва Д-т 96 К-т 70

2.путем включения затрат в себестоимость продукции. д-т 20,23,25,26 к-т 70

Не вся сумма начислен. заработной платы выплачивается работникам, т.к. из нее производятся удержания:

- обязательные

- по инициативе администрации

К обязательным издержкам относится НДФЛ по ставке 13% Д-т 70 К-т 68

По исполнительным листам судов – алименты Д-т 70 К-т 76/алименты

По инициативе администрации производятся следующие удержания:

1.С ссудозаемщиков возврат взятой ссуды Д-т 70 к-т 73/1

2. С материально ответственных лиц в возмещение недостачи или порчи имущества.

Д-т 70 к-т 73/2

3. С подотчетного лица остаток не возвращенного аванса Д-т 70 К-т 71

Выдача зар. платы из кассы Д-т 70 к-т 50

Выплата зар. платы осуществляется в течении 3-ех рабочих дней считая день получения ее в банке

Не выданная в срок зар. плата называется – депонированной

На сумму депонента составл. проводка Д-т 70 К-т 76/4

Сумма депонированной зараб. платы должна быть сдана в банк на расчетн. Счет

Д-т 51 К-т 50

Выплата заработн. платы по пластиковым карточкам выполняется проводкой

Д-т 70 К-т 51

Заработн. плата выплачивается по расчетно-платежным или платежным ведомостям. Предприятия и организации кроме зар платы несут еще другие расходы по найму раб силы в виде отчислений на соц страхование и обеспечение (ЕСН). Произведенные отчисления ЕСН относятся в кредит счета 69 и в дебет тех счетов, в дебет которых была отнесена зар плата. На сумму произв отчислений ЕСН:

Д-т 20,23,25,26,… к-т 69

Тема 2.9. учет затрат на производство 1)состав и классификация затрат на производство продукции 1) Издержки производства – это совокупность различных видов затрат на производство и продажу продукции. По положению «О бухгалтерском учёте» расходы классифицируются: 1.расходы по обычным видам деятельности; 2.прочие расходы (операционные); 3.внереализованные; 4.чрезвычайные. Классификация затрат по элементам затрат для составления сметы затрат и разработки бизнес-планов. Классификация затрат по статьям калькуляции. Классификация по способу отнесения затрат на себестоимость: прямые; косвенные. По степени зависимости от изменения объема: постоянные; переменные. По степени однородности: В зависимости от времени возникновения и отнесения на себестоимость: По рациональности затрат: Затраты могут быть регулируемые и нерегулируемые, контролируемые и неконтролируемые, альтернативные, явные, предельные. 2) Себестоимость – это издержки, выраженные в денежной форме на производство и реализацию продукции. Себестоимость определяется следующими способами: 1.группировка затрат по элементам затрат для определения затрат на весь объём производимой продукции путем составления сметы затрат (материальные затраты); 2.оплата труда; 3.отчисление в фонды социального страхования; 4.амортизация основных средств; 5.прочие расходы. В зависимости от удельного веса каждого элемента затрат различают производство: материалоёмкое; трудоёмкое; фондоёмкое. Группировка затрат по статьям калькуляции Осуществляется на единицу продукции или на весь объём этой продукции и при калькуляции учитывают затраты по признаку: места их возникновения и назначения. Различают следующие статьи калькуляции: сырье и материалы (основные и вспомогательные); отходы (возвратные и безвозвратные); топливо и энергия на технологические цели; покупные полуфабрикаты; транспортно-заготовительные расходы; основная заработная плата производственных рабочих; дополнительная заработная плата производственных рабочих; ЕСН и страховой взнос; расходы на подготовку и освоение производства (расходы на переналадку, оснастку и внедрение новых видов продукции);расходы на содержание и эксплуатацию оборудования (амортизация, ремонт, заработная плата обслуживающего персонала); общепроизводственные расходы (расходы на содержание управляющего аппарата цеха, на содержание их помещений, на охрану труда цеха); общехозяйственные расходы. Содержание завода управления, затраты на командировку, налоги, сборы; прочие производственные расходы на гарантийное обслуживание и ремонт, расходы на научно-исследовательские работы; потери от брака; коммерческие расходы, расходы на продажу (внепроизводственные).

2) состав и учет прямых расходов прямыми затратами называются расходы которые можно прямо отнести на себестоимость конкретных видов продукции на основании первичных документов. К прямым расходам относятся: 1) затраты сырья и материалов, которые списываются на себестоимость изготовленной продукции на основании лимитно-заборных карт, требований-накладных и др первичных документов. Затраты сырья и материалов списываются на себестоимость изготовленной продукции проводкой: Д-т 20 К-т 10 2)основная и доп з/п рабочим осн произв-ва. Она вкл в себестоимость конкретных видов продукции также на основании первичных док: нарядов не сдельную работу, маршрутных листов и др. начисление з/п раб осн произ-ва за изготовление продукции: Д-т 20 К-т 70 К прямым расходам относятся также расходы электроэнергии на производственные нужды Списание электроэнергии на себестоимость конкретных видов продукции производится на основании данных измерительных приборов. Организации могут потреблять как покупную электроэнергию, так и электроэнергию собственной выработки. Если потребляется покупная электроэнергия, то организации принимают к оплате счет предприятий энергосбыта: Д-т 20 К-т 60 НДС Д-т 19 К-т 60 Если исп электроэнергия собственной выработки: Д-т 20 К-т 23

3) Косвенные расходы невозможно отнести на себестоимость конкретных видов продукции прямо, поэтому их распределяют косвенным путем. К косвенными расходам относятся общепроизв и общехоз расходы. Общепроизв наз-ся расходы, связанные с организацией обслуживанием и управлением цехом. Синт учет общепроизв (цеховых) расходов ведется на активном счете 25. В течение месяца по дебету данного счета собирают все расходы проводками: 1)начисление амортизации по ОС общепроизв назначения: Д-т 25 К-т 02 2) на сумму отпущенных МПЗ на общепроизв нужды: Д-т 25 К-т 10 3) на сумму начисленной з/п специалистам и служащим цеха: Д-т 25 К-т 70 4) на сумму произведенных отчислений ЕСН: Д-т 25 К-т 69 и т.д. Счет 25 явл собирательно-распор и его особенностью явл то что сальдо на счете не должно быть, поэтому в конце месяца все расходы, собранные по дебету счета 25 списываются на затраты осн или вспомогательного произв и распр между отдельными видами продукции пропорционально той базе распр, которая предусмотрена в приказе по учетной политике. Такой базой распр может быть например сумма осн з/п произв рабочих. Списание общепроизв расходов на с/с осн произ-ва: Д-т 20 К-т 25 на затраты вспом произ-ва: Д-т 23 К-т 25 Общехоз расходы связаны с организацией, обслуживанием и упр в целом предприятием. Синт учет общехоз расходов ведется на активном счете 26: Д-т 26 К-т 02, 10, 70, 69. Распр общехоз расходы аналогично распр общепроизв расходов. Списание общехоз расходов на затраты осн произв: Д-т 20 К-т 26 на ряде предприятий общехоз расходы сразу списываются на с/с продаж: Д-т 90/2 К-т 26 В конце месяца каждая организация должна определить фактическую с/с изготовленной продукции с учетом остатков незаверш произв-ва на начало и конец месяца. Факт с/с готовой продукции опр по формулам: 1)если отсутствуют остатки незаверш произв-ва на начало и конец месяца: факт с/с гп = Д/о сч 20 2) если есть остатки незаверш произв-ва на начало и конец месяца: факт с/с гп = НЗПн + Д/о сч 20- НЗПк По факт произв с/с гот прод из осн произв приходуется на склад проводкой: Д-т 43 К-т 20

4)учет потерь от брака и простоев На предпритиях могут возникать непрозв расходы, связанные с исправлением брака и списания простоев. Браком в произв-ве наз-ся продукция, которая изготовлена с нарушением технологического процесса. Она не принята отделом технического контроля и не может быть исп по своему прямому назначению. Брак в произв-ве может классифицироваться по разлиным напр: 1) по характеру дефектов делятся на исправляемый и окончательный. Исправляемым наз-ся брак, который можно исправить с технической точки зрения, а также его исправление экономически целесообразно. Окончательный брак невозможно исправить или эконом нецелесообразно. 2) по виновным брака: по вине предприятия или по вине поставщиков 3) по месту обнаружения брак может быть обнаружен внутри предвприятия техн отделом и внешний брак, который обнаружен покупателем. Синт учет брака ведется на активном счете 28. В теч месяца по дебету счета 28 отражаются расходы, связанные с испр брака: 1) стоимость отпущенных сырья, материалов на исправление брака списывается проводкой: Д-т 28 К-т 10 2) на сумму начисленной з/п рабочим за испр брака, если он не произошел по их вине: д-т 28 К-т 70 3) на сумму произв отчислений ЕСН: Д-т 28 К-т 69 4) на сумму начисленной амортизации по ОС используемым на исправление брака: Д-т 28 К-т 02 По кредиту счета 28 показывается удержание из з/п работника, по вине которого допущен брак: Д-т 70 К-т 28 А ТАКЖЕ приходуются МПЗ от брака продукции: Д-т 10 К-т 28 С/с окончательного брака списывается на с/с продукции Д-т 20 К-т 28 Простои на предприятиях могут возникать как по вине самого предприятия, так и по объективным причинам.