|

|

ЭКОНОМИЧЕСКИЕ НОРМАТИВЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

(в соответствии с пост. Правления НБУ от 28.08.01 №368 с изм. и доп.)

| Наименование норматива | Экономическое содержание норматива | Методика расчета | Норма-тивное значение | |

| Нормативы капитала | ||||

| Н1 - минимальный размер регулятивного капитала (собственные средства, т.е. разница между активами и обязательствами) | Характеризует финансовую устойчивость банка, его способность выполнять большинство экономических нормативов | . | ||

| а) для местных кооперативных банков | 10,1 млн. грн с увеличением до 10,826 млн. грн на 30.12.06; | |||

| б) для региональных банков, т.е. банков, осуществляющих свою деятельность на территории одной области | 32,5 млн. грн. с увеличением до 36,087 млн. грн на 30.12.06; | |||

| в) для межрегиональныхбанков, т.е. банков, осуществляющих свою деятельность на территории всей Украины | 50,5 млн. грн с увеличением до 57,74 млн. грн на 30.12.06. | |||

| г) для вновь создаваемых указанных выше видов коммерческих банков в зависимости от периода функционирования: | от 7,2 до 36,1 млн. грн. в зависимости от вида банков, указанных в пп. «а», «б» и «в» | |||

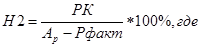

| Н2- норматив адекватности регулятивного капитала (платежеспособности) | отражает способность банка своевременно и в полном объеме погашать свои обязательства по торговым, кредитным и другим операциям денежного характера |  РК – капитал банка;

Ар – активы, взвешенные с учетом риска;

Р факт. – фактические резервы, созданные по активным операциям

РК – капитал банка;

Ар – активы, взвешенные с учетом риска;

Р факт. – фактические резервы, созданные по активным операциям

| Не менее 10% | |

| Н3 – норматив адекватности основного капитала (ОК) | Определяет достаточность капитала исходя из общего объема деятельности, независимо от разнообразных рисков |  , где

СА – общая сумма активов, уменьшенных на созданные резервы по активным операциям. , где

СА – общая сумма активов, уменьшенных на созданные резервы по активным операциям.

| Не менее 4% | |

| Нормативы ликвидности | ||||

| Н4- норматив мгновенной ликвидности | Данный норматив устанавливает возможность немедленного погашения обязательств клиентов и вкладчиков за счет высоколиквидных активов |  , где

Скр – средства на корсчете;

К - кассовая наличность;

Стс - остатки средств на текущих счетах , где

Скр – средства на корсчете;

К - кассовая наличность;

Стс - остатки средств на текущих счетах

| Не менее 20% | |

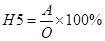

| Н5- норматив текущей ликвидности | Определяет степень сбалансированности сроков и сумм ликвидных активов и обязательств банка |  , где

А – активы банка со сроком погашения до 30 дней;

О – обязательства банка со сроком погашения до 30 дней. , где

А – активы банка со сроком погашения до 30 дней;

О – обязательства банка со сроком погашения до 30 дней.

| Не менее 40% | |

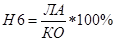

| Н6 – норматив краткосрочной ликвидности | Характеризует способность банка погашать краткосрочные обязательства за счет ликвидных активов |  , где

ЛА – ликвидные активы со сроком погашения до 1 года;

КО- краткосрочные обязательства со сроком погашения до 1 года. , где

ЛА – ликвидные активы со сроком погашения до 1 года;

КО- краткосрочные обязательства со сроком погашения до 1 года.

| Не менее 20% | |

| Нормативы риска | ||||

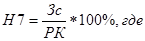

| Н7 - максимальный размер риска на одного контрагента | Устанавливается с целью ограничения кредитного риска, возникающего вследствие невыполнения отдельными контрагентами своих обязательств |  Зс – совокупная задолженность по кредитам и забалансовым обязательствам

Зс – совокупная задолженность по кредитам и забалансовым обязательствам

| Не более 25% | |

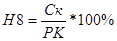

| Н8- норматив "больших" кредитных рисков | При превышении 8- кратного размера регулятивного капитала не более чем на 50% (т.е. с 8 до 12%) требования к платежеспособности (Н2) удваиваются (16%), если же превышение составляет более чем в 12 раз, значение показателя Н2 должно быть не менее 24%. |  , где

Ск – совокупный размер "больших" кредитов с учетом забалансовых обязательств банка;

Примечание: Большой кредитный риск представляет собой задолженность по кредиту, которая составляет не менее 10% регулятивного капитала. , где

Ск – совокупный размер "больших" кредитов с учетом забалансовых обязательств банка;

Примечание: Большой кредитный риск представляет собой задолженность по кредиту, которая составляет не менее 10% регулятивного капитала.

| Не более 8- кратного размера регулятивного капитала банка | |

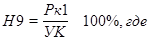

| Н9 - норматив максимального размера кредитов, гарантий и поручительств, выданных одному инсайдеру | Устанавливается для ограничения риска, возникающего при операциях с инсайдерами, т.е. родственными по отношению банка физ. и юр. лицами |  Рк1 – совокупный размер предоставленных банком кредитов, поручительств, учтенных векселей одному инсайдеру.

Рк1 – совокупный размер предоставленных банком кредитов, поручительств, учтенных векселей одному инсайдеру.

| Не более 5% | |

| Н10 - норматив максимального размера кредитов, гарантий и поручительств, выданных инсайдерам | Устанавливается для отражения суммарной суммы всех рисков относительно инсайдеров |  , где

Рк – совокупный размер предоставленных банком кредитов, поручительств, учтенных векселей всем инсайдерам;

УК – уставный капитал , где

Рк – совокупный размер предоставленных банком кредитов, поручительств, учтенных векселей всем инсайдерам;

УК – уставный капитал

| Не более 40% | |

| Н11 –норматив инвестирования в ценные бумаги отдельно по каждой организации | Устанавливается для ограничения риска, связанного с операциями по инвестированию банковских средств в уставные фонды каждой организации в отдельности |  Кин – инвестируемый капитал в ценные бумаги по каждой организации отдельно;

Кин – инвестируемый капитал в ценные бумаги по каждой организации отдельно;

| Не более 15% | |

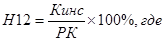

| Н12 –норматив общей суммы инвестирования | Устанавливается для ограничения риска, связанного с общей суммой инвестирования средств в ценные бумаги юридических лиц |  Кинс – общая сумма инвестируемого капитала в уставные фонды юр. лиц.

Кинс – общая сумма инвестируемого капитала в уставные фонды юр. лиц.

| Не более 60% | |

| Н13 – норматив общей открытой (длинной/короткой) валютной позиции банка | Устанавливается для ограничения риска, связанного с проведением операций на валютном рынке |  , где

Вп – валютная позиция (соответственно общая открытая, открытая длинная и открытая короткая) по иностранным валютам в гривневом эквиваленте , где

Вп – валютная позиция (соответственно общая открытая, открытая длинная и открытая короткая) по иностранным валютам в гривневом эквиваленте

| Не более 30% в т.ч.: общей длинной валютной позиции (Н!3-1) – не более 20%, общей короткой валютной позиции (Н13-2) – не более 10% | |

БАНКОВСКИЕ РЕЗЕРВЫ –это часть материальных и финансовых ресурсов, которая временно выключена из оборота и служит в случае необходимости.

Обязательные резервы – это аккумулированные банком средства, которые он обязан хранить на резервном счете в НБУ с целью обеспечения ликвидности депозитной задолженности или других пассивных операций банков. Общие резервы – это средства, мобилизованные банком за счет чистой прибыли банка. Они создаются на случай возмещения непредвиденных потерь от различных видов неопределенных рисков. Для покрытия убытков от банковской деятельности в целом по результатам финансового года банками создается резервный фонд. Специальные резервы – это средства, мобилизованные банком для покрытия сомнительных долгов, непредвиденных потерь по активным операциям.

Таким образом, все виды банковских резервов создаются для страхования рисков: обязательные – для страхования риска невыполнения обязательств банка по депозитным и другим пассивным операциям, специальные – для страхования рисков невыполнения обязательств клиентами, контрагентами перед банками по кредитным и другим активным операциям.

Порядок формирования и использования РЕЗЕРВА НА ПОКРЫТИЕ УБЫТКОВ ПО КРЕДИТНЫМ ОПЕРАЦИЯМ регламентируется положением НБУ от 06.07.2000 г. № 279 с учетом последующих изменений и дополнений. При этом следует иметь в виду, что такой резерв создается по:

· всем видам кредитов в национальной и иностранной валюте;

· срочным депозитам, размещенным в других банках;

· факторинговым операциям;

· гарантиям, акцептам и авалям, которые предоставлены банкам и клиентам;

· обязательствам по кредитованию, которые предоставлены банкам и клиентам.

Не резервируются:

- Бюджетные кредиты.

- Кредитные операции в системе одного банка.

- Операции финансового лизинга, если объектом операций является недвижимое имущество.

Формирование резервов банки обязаны осуществлять ежемесячно в полном объеме независимо от размера их доходов по группам рисков в соответствии с суммами фактической кредитной задолженности по состоянию на первое число месяца, следующего за отчетным, до установленного срока для представления месячного баланса.

Расчет резерва на покрытие возможных потерь по кредитным операциям осуществляется исходя из ЧИСТОГО КРЕДИТНОГО РИСКА (ЧКР), размер которого определяется путем уменьшения стоимости валового кредитного риска (ВКР) па стоимость обеспечения по кредиту (СО):

ЧКР = ВКР - СО

Заметим, что обеспечение кредитной операции не всегда берется в расчет чистого кредитного риска в полной сумме. НБУ установил дифференцированную шкалу учета стоимости обеспечения в зависимости от его вида и вида кредита, классифицированого по соответствующему риску. Шкала корректирования стоимости обеспечения приведена в табл. 5.3

Таблица 5.3

ЧАСТЬ СТОИМОСТИ ОБЕСПЕЧЕНИЯ, ПРИНИМАЕМАЯ ПРИ РАСЧЕТЕ ЧИСТОГО РИСКА

ОТДЕЛЬНОЙ КРЕДИТНОЙ ОПЕРАЦИИ (в %)

| Классифицированные кредитные операции | Форма обеспечения | ||||||

| Гарантии | Залог | ||||||

| Кабинета Министров Украины | Правительств стран категории «А» | Международных многомторонних банков | Банков с рейтингом не ниже чем «инвестиционный класс», обеспеченные гарантии банков Украины | Имущественных прав на денежные депозиты | Государственных ценных бумаг | негосударственных ценных бумаг, драг. металлов, движимого и недвижимого имущества и прочих имущественных прав | |

| Стандартная | |||||||

| Под контролем | |||||||

| Субстандартная | |||||||

| Сомнительная | |||||||

| Безнадежная |

Размер отчислений в резерв установлен в процентах к чистому кредитному риску (табл 5.4).

Таблица 5.4