|

|

Тема 7. ОРГАНИЗАЦИЯ КРЕДИТНО-РАСЧЕТНОГО ОБСЛУЖИВАНИЯ ПРАВИТЕЛЬСТВА

Центральный банк, выступая в роли банкира и финансового агента правительства, тесно взаимодействует с органами государственной власти. Это проявляется не только в процессе разработки и реализации денежно-кредитной политики, но в процессе разработки и реализации валютной политики, обслуживания государственного долга страны, кассового обслуживания Государственного бюджета и т.д.

Сущность КАССОВОГО ИСПОЛНЕНИЯ ГОСУДАРСТВЕННОГО БЮДЖЕТАсостоит в принятии расчетных документов на уплату налогов, сборов и других обязательных платежей в бюджет, зачислении доходов на счета соответствующих бюджетов, сбережении денежных средств бюджета, выдачи этих средств на мероприятия, предусмотренные бюджетом, и ведении соответствующего учета и отчетности.

В мировой практике используют различные системы кассового исполнения государственного бюджета: банковская, казначейская, смешанная.

Банковская система предполагает, что все полномочия по обеспечении кассового исполнения бюджета возложены на центральный банк и систему коммерческих банков. При казначейской системе создается специальный орган – казначейство, который обеспечивает аккумуляцию доходов, финансирование расходов, ведение соответствующего учета и отчетности. Смешанная система предполагает разделение полномочий по обеспечению кассового исполнения государственного бюджета между банковской системой и казначейской.

Однако при любой системе кассового исполнения государственного бюджета бюджетные средства, как правило, аккумулируются на едином счете, открытом Министерству финансов (казначейству) в центральном банке, с которого финансируются все расходы, предусмотренные бюджетом.

Центральный банк может также выступать в качестве КРЕДИТОРА ПРАВИТЕЛЬСТВА. Это имеет место в тех случаях, когда правительство сталкивается с проблемой привлечения средств в условиях несбалансированного государственного бюджета.

В мировой практике используются три метода финансирования дефицита бюджета:

ü налоговое финансирование;

ü долговое финансирование;

ü эмиссионное финансирование.

Налоговое финансирование предполагает повышение правительством налоговых ставок, введение новых налогов, ликвидацию ранее установленных льгот по налогам, что способствует большему поступлению средств в бюджет. Такой способ финансирования не приводит к изменению общей денежной массы, поскольку оно осуществляется за счет перераспределения имеющимися ресурсами между отдельными отраслями экономических субъектов.

Основные недостатки указанного способа финансирования бюджетного дефицита проявляются в том, что он, затрагивая интересы широкого круга экономических субъектов, усиливает социальное напряжение в обществе, отрицательно влияет на поведение субъектов экономики, в частности, способствует расширению теневой экономики.

Долговое финансирование предполагает заимствование правительством средств путем выпуска и размещения государственных долговых обязательств (государственных ценных бумаг) на внутреннем и внешнем рынках, поступления от реализации которых направляется в государственный бюджет.

Внутренние государственные заимствования не влияют на денежную массу, а только способствуют перераспределению наличных ресурсов между группами экономических субъектов (кроме случаев покупки государственных ценных бумаг центральным банком). Поэтому этот метод финансирования дефицита госбюджета при условии взвешенной бюджетной и долговой политики правительства, не угрожает стабильности денег.

Внешние заимствования обеспечивают прилив в страну иностранной валюты, что способствует, с одной стороны, укреплению национальной валюты, а с другой – увеличению денежной массы.

Эмиссионное финансирование предполагает получение правительством прямых кредитов или кредитов в форме покупки банком государственных долговых обязательств (ценных бумаг). Эмиссия денег, которую таким образом осуществляет центральный банк ( в случае относительно большого дефицита бюджета по отношению к ВВП), может провоцировать инфляционные процессы. Вот почему в развитых странах, где развит рынок ценных бумаг, стараются избегать эмиссионного финансирования государственного бюджета.

Предоставление прямых кредитов правительству как формы финансирования государственного долга характерна для развивающихся стран.

ЦЕНА ОБЛИГАЦИИ определяется как современная стоимость данного денежного потока, поэтому очевидно, что при росте или падении ссудного процента курс облигации соответственно снижается или повышается.

7.1 РЫНОЧНАЯ (КУРСОВАЯ) СТОИМОСТЬ ОБЛИГАЦИЙ при отсутствии периодических выплат (Р):

где М - стоимость на момент погашения, т.е. ее номинальная стоимость;

где М - стоимость на момент погашения, т.е. ее номинальная стоимость;

7.2 КУРСОВАЯ СТОИМОСТЬ КРАТКОСРОЧНЫХ (сроком менее года) ОБЛИГАЦИЙ, а также других долговых краткосрочных ценных бумаг (государственные краткосрочные обязательства, депозитные и сберегательные сертификаты) определяется по формуле:

.  где t – срок до погашения.

где t – срок до погашения.

7.3 РЫНОЧНАЯ (КУРСОВАЯ) СТОИМОСТЬ ОБЛИГАЦИЙ, по которым предусматриваются процентные выплаты:

где А – ежегодные купонные ( процентные) выплаты;

7.4 КУРС ОБЛИГАЦИЙ – значение рыночной цены, выраженной в процентах к номиналу:

где Ко – курс облигации; Цр – рыночная цена облигации; Но – номинал облигации.

где Ко – курс облигации; Цр – рыночная цена облигации; Но – номинал облигации.

. Если облигация продается дешевле номинала, то это означает, что она продается с дисконтом (дизажио) Например, К.о. 78,85 обозначает, что облигация котируется по цене 78,85% от номинала. Если облигация продается дороже номинала, то говорят, что она продается с премией (ажио), например, по курсу 103,2.

ПОКАЗАТЕЛИ ДОХОДНОСТИ:

7.5ТЕКУЩАЯ ДОХОДНОСТЬ КУПОННОЙ ОБЛИГАЦИИ (ДКО):

Примечание: Если облигация размещается (продается) по номинальной стоимости, а проценты выплачиваются раз в год. то текущая доходность купонной облигации равна ставке купона

7.6 ТЕКУЩАЯ ДОХОДНОСТЬ КУПОННОЙ ОБЛИГАЦИИ (ДО), если процентные выплаты обеспечиваются несколько раз в год:

, где Ц – рыночная цена облигации

7.7 ТЕКУЩАЯ ДОХОДНОСТЬ ДИСКОНТНЫХ ОБЛИГАЦИЙ (ДДО), удерживаемых неполный год:

где Цпр– цена продажи;

t – число дней владения облигацией (t<365).

7.8 ДОХОДНОСТЬ К ПОГАШЕНИЮ (КОНЕЧНАЯ ДОХОДНОСТЬ) ДОЛГОСРОЧНЫХ И СРЕДНЕСРОЧНЫХ ОБЛИГАЦИЙ (ДОПдс). При этом учитываются оба источника доходности облигационера: купонные выплаты и дисконтный доход или премиальный убыток:

где Т – время владения облигацией в годах.

7.9 ДОХОДНОСТЬ К ПОГАШЕНИЮ (КОНЕЧНАЯ ДОХОДНОСТЬ) КРАТКОСРОЧНЫХ ОБЛИГАЦИЙ (ДОПк). При этом учитываются оба источника доходности облигационера: купонные выплаты и дисконтный доход или премиальный убыток:

где t – время владения облигацией в днях, месяцах; 12 - месяцы

где t – время владения облигацией в днях, месяцах; 12 - месяцы

7.10 ДОХОДНОСТЬ ОБЛИГАЦИИ, ПРОДАВАЕМОЙ НА ВТОРИЧНОМ РЫНКЕ до наступления срока ее погашения:

где Цпрод – цена, по которой облигация была продана; Кпр – комиссионные, выплаченные при продаже облигации; Цприд – цена, по которой облигация была приобретена; Кпк – комиссионные, выплаченные при приобретении облигации; t – период, на протяжении которого облигация пребывала в собственности инвестора.

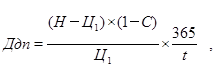

7.11 ДОХОДНОСТЬ ДИСКОНТНЫХ ОБЛИГАЦИЙ (ГКО) К ПОГАШЕНИЮ (Ддп) с учетом налогообложения:

где Н – номинал дисконтной облигации в гривнах; Ц1 – цена покупки дисконтной облигации; С – налоговая ставка на дисконтный доход (в долях единицы); 365 – количество дней в году, базис для расчета доходности; t – срок до погашения облигации в днях.

См. также Опорный конспект лекций

К теме № 8 «ВАЛЮТНОЕ РЕГУЛИРОВАНИЕ И ВАЛЮТНЫЙ КОНТРОЛЬ»

ДЕВАЛЬВАЦИЯ - понижение курса национальной валюты направлено на стимулирование экспорта и сдерживание импорта товаров. Правительство проводят Д. в тех случаях, когда курс национальной валюты оказался завышенным и необходимо стимулировать экспорт или когда торговый баланс весьма неблагоприятен для страны.

Для определения размера Д. валюты необходимо принять ее за единицу по отношению к иностранной валюте, разделить курсовую разницу на первоначальный курс и умножить на 100:

где КС и КН – старый и новый курсы.

В принципе Д. выгодна экспортерам, т.к. они получают за вырученную инвалюту большую сумму национальной валюты. Выигрывают также должники по задолженности в девальвированной валюте, поскольку реальная сумма долга уменьшается.

Напротив проигрывают от Д. национальные импортеры, т.к. им дороже обходится приобретение необходимой инвалюты, и кредиторы, получающие реально меньшую сумму долга.

РЕВАЛЬВАЦИЯ- повышение официального курса денежной единицы по отношению к иностранным валютам. По смыслу и механизму воздействия на национальную экономику Р. противоположна девальвации. Девальвация приводит к снижению уровня жизни, а ревальвация – к расширению масштабов безработицы.

Р. считают по формуле:

ПЛАТЕЖНЫЙ БАЛАНС – документ, отражающий соответствие платежей и поступлений за определенный период (см. форму баланса ниже). Согласно методике МВФ в платежном балансе выделяют две статьи: текущий счет и счет капитала и финансов.

Текущий счет отражает движение реальных ресурсов – товаров, услуг, доходов.

Счет капитала и финансов отражает движение средств, обязательств, требований, которые возникают между резидентами и нерезидентами различных стран при взаимных расчетах за товары, услуги, кредиты, погашение долгов, инвестиций за рубежом.

Важнейшей составляющей П.б. является баланс товаров и услуг. Отрицательное сальдо этого баланса может быть обусловлено различными причинами: низкой конкурентоспособностью товаров и услуг, несоответствием товаров международным стандартам и т.д.

Регулирование сальдо платежного баланса является важнейшей задачей валютной политики НБУ, поскольку его состояние непосредственнно влияет на стабильность валютного курса и денежного обращения в стране. В этих целях НБУ использует различные инструменты. Так, при пассивном сальдо через повышение учетной ставки рефинансирования он может повысить рыночную норму процента в стране, что будет способствовать дополнительным привлечениям иностранного капитала. А при активном – наоборот, снизить учетную ставку, что будет способтствовать увеличению экспорта капитала из страны.

При пассивном сальдо НБУ через проведение валютных интервенций может влиять на динамику обменного курса национальной валюты, определяя ее девальвацию или ревальвацию.

НБУ может также применять в этих целях и различные валютные ограничения: вводить правила обязательной продажи инвалютной выручки экспортеров, лицензирование продажи иностранной валюты импортерам и др.