|

|

Облік праці та її оплати

Облік праці та її оплати — це важлива та складна ділянка обліку, оскільки потребує точних і оперативних даних, у яких відображаються зміни в кількості працівників, затратах робочого часу, категоріях працівників, кодах виробничих витрат і здійснюється контроль використання трудових ресурсів.

Оплата праці — це заробіток, обчислений, як правило, у грошовому виразі, який за трудовими угодами власник або уповноважений ним орган сплачує працівникові за виконану ним роботу чи надані послуги.

Заробітну плату регулюють форми та системи оплати праці. На підприємствах в .основному використовують дві форми оплати праці: погодинну та відрядну. Погодинна форма оплати передбачає заробіток працівника залежно від відпрацьованого часу. Ця форма передбачає дві системи: просту погодинну та погодинно-преміальну оплату праці. Відрядна форма оплати обумовлює те, що заробітна плата робітників залежить від кількості виконаної роботи й розміру розцінки. Вона використовується в оплаті тим робітникам, праця яких підлягає нормуванню, і передбачає такі системи: пряму, преміальну, прогресивну, акордну.

Керівник підприємства визначає форми та системи оплати праці, встановлює працівникам конкретні розміри тарифних ставок. А держава регулює оплату праці через установлення мінімальної заробітної плати (законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт).

Оплата праці поділяється на основну та додаткову заробітну плату, інші стимулюючі та компенсаційні виплати, що утворюють фонд оплати праці.

Облік використання робочого часу, а також контроль за станом трудової дисципліни на підприємствах забезпечує табельний облік, сутність якого полягає в щоденній реєстрації явок працівників на роботу, залишення роботи, усіх випадків запізнень та неявок на роботу, а також часу простоїв і роботи понад норму.

Відділ кадрів, приймаючи на роботу працівника, надає табельний номер та відкриває особисту картку, а в трудовій книжці робиться позначка про його зарахування на підставі наказу керівника підприємства. В особистій картці зазначаються анкетні дані про працівника та всі зміни, що відбуваються в його роботі. Бухгалтерія теж відкриває особисту картку кожному працівникові.

Відділ кадрів, приймаючи на роботу працівника, надає табельний номер та відкриває особисту картку, а в трудовій книжці робиться позначка про його зарахування на підставі наказу керівника підприємства. В особистій картці зазначаються анкетні дані про працівника та всі зміни, що відбуваються в його роботі. Бухгалтерія теж відкриває особисту картку кожному працівникові.

Узагальнення інформації про розрахунки з персоналом з оплати праці (за всіма видами заробітної плати, премій, допомог тощо), а також розрахунки за неодержану в установлений термін суму з оплати праці, ведуться на рахунку 66 «Розрахунки з оплати праці» (табл. 8.1).

Таблиця 8.1

СТРУКТУРА РАХУНКА 66 «РОЗРАХУНКИ З ОПЛАТИ ПРАЩ»

| Номер рахунка | Назва рахунка | Код субрахунка | Назва субрахунка |

| Розрахунки з оплати праці | |||

| Розрахунки за заробітною платою | |||

| Розрахунки з депонентами |

Аналітичний облік розрахунків із персоналом ведеться за кожним працівником, видом виплат і утримань.

| Рахунок 66 «Розраху | іки з оплати праці» |

| за дебетом із кредитом рахунків | за кредитом із дебетом рахунків |

| 24 «Брак у виробництві» | 15 «Капітальні інвестиції» |

| ЗО «Каса» | 23 «Виробництво» |

| 31 «Рахунки в банках» | 24 «Брак у виробництві» |

| 33 «Інші кошти» | 30 «Каса» |

| 37 «Розрахунки з різними дебіторами» | 31 «Рахунки в банках» |

| 41 «Пайовий капітал» | 39 «Витрати майбутніх періодів» |

| 46 «Неоплачений капітал» | 47 «Забезпечення майбутніх витрат і |

| 64 «Розрахунки за податками й пла- | платежів» |

| тежами» | 48 «Цільове фінансування та цільові |

| 65 «Розрахунки за страхуванням» | надходження» |

| 66 «Розрахунки з оплати праці» | 65 «Розрахунки за страхуванням» |

| 68 «Розрахунки за іншими операціями» | 66 «Розрахунки з оплати праці» |

| 70 «Доходи від реалізації» | 80 «Витрати на оплату праці» |

| 71 «Інший операційний дохід» | 85 «Інші затрати» |

| 91 «Загальновиробничі витрати» | |

| 92 «Адміністративні витрати» | |

| 93 «Витрати на збут» | |

| 94 «Інші витрати операційної діяль- | |

| ності» | |

| 99 «Надзвичайні витрати» |

Облік праці та її оплати має відповідати таким нормативним документам, як: Кодекс законів про працю; Закони України «Про оплату праці», «Про відпустки», «Про збір на обов'язкове соціальне страхування»; Положення про порядок укладання контрактів під час оформлення (найму) на роботу працівників; Порядок нарахування середньої заробітної плати; План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій; Положення (стандарт) бухгалтерського обліку 16 «Витрати» та інші.

Задачі автоматизованого обліку праці та її оплати взаємодіють із такими задачами інших ділянок обліку на підприємстві:

> виплати заробітної плати через касу та перерахування через розрахунковий рахунок; нарахування заробітної плати за кореспондуючими рахунками; нарахування страхових внесків; утримання із заробітної плати; резерв майбутніх витрат (облік фінансово-розрахункових операцій);

> нарахування заробітної плати за кореспондуючими рахунками; нарахування страхових внесків (облік витрат на виробництво);

> нарахування заробітної плати за кореспондуючими рахунками; нарахування страхових внесків; утримання із заробітної плати; резерв майбутніх витрат; дані про використання фондів (зведений облік та складання звітності).

8.2. Організація автоматизованого обліку

праці та її оплати

Задачі з обліку праці та її оплати в умовах автоматизованого оброблення даних групуються в такі комплекси: V облік відпрацьованого часу та неявок на роботу;

> облік і контроль виробітку та заробітної плати робітників-

відрядників;

> облік і нарахування погодинної та інших видів оплати;

>- розрахунки різних видів утримань із заробітної плати;

> аналітичний облік за працівниками (за видами нарахувань і утримань);

> складання зведень розподілу заробітної плати за відповідними групувальними ознаками;

> формування зведених регістрів;

> розрахунок оподатковуваної бази з фонду оплати праці;

У облік депонованої заробітної плати.

Як уже зазначалось у попередніх темах, для ведення автоматизованого обліку використовуються як вітчизняні, так і зарубіжні програмні розробки.

Як уже зазначалось у попередніх темах, для ведення автоматизованого обліку використовуються як вітчизняні, так і зарубіжні програмні розробки.

Модульне рішення автоматизації задач з обліку праці та її оплати може виокремлювати облік виробітку та оплати праці ро-бітників-відрядників; табельний облік відпрацьованого часу та неявок; облік депонованої заробітної плати тощо, які встановлюються в цехах, дільницях, бригадах.

Комплексне рішення реалізує автоматизацію оброблення даних і в місцях виникнення інформації з обліку праці та її оплати, і в бухгалтерії підприємства. Крім того, забезпечуються тісні інформаційні зв'язки з іншими ділянками обліку та управлінською інформаційною системою підприємства. Наприклад, у «Галактиці» програмний модуль «Зарплата» взаємодіє з модулями «Облік і управління кадрами» та «Документообіг». У відділі кадрів формуються особові справи, штатний розклад та ведеться облік робочого часу.

Розглянемо особливості автоматизації обліку виробітку та відрядної оплати праці робітників, які працюють індивідуально чи у складі бригад [23].

Модуль з обліку виробітку та оплати праці робітників-відрядників може передбачати функції (рис. 8.1), які забезпечують: введення інформації з клавіатури; перегляд даних; виконання розрахунків; ведення нормативно-довідкової інформації; друк машинограм; закриття розрахункового періоду та перенесення облікових даних на дискету.

Рис. 8.1. Схема діалогу модуля «Облік виробітку та оплати праці робітників-відрядників»

Інформаційна база передбачає формування та використання такої нормативно-довідкової інформації,як: довідник особових рахунків; класифікатори професій; довідник цехів, відділів, бригад; довідник видів оплат, довідник норм часу та розцінок.

Первинними документамиє: табель обліку робочого часу, наряди на відрядну роботу (типові та індивідуальні форми), список осіб, які працюють понад норму, відомість на виплату премій робітникам-відрядникам. На основі таких уведених документів

по кожному робітнику-відряднику розраховуються суми та нормований час у цілому за місяць.

У результаті оброблення даних одержують таку вихідну інформацію:

> бригадні наряди (кількість, норма часу, розцінки, сума, час нормований) використовуються для контролю та формування контрольних підсумків;

> індивідуальні наряди (кількість, норма часу, розцінки, сума, час нормований) використовуються для формування даних про робітників-відрядників, які працюють індивідуально;

> табель (час фактичний, коефіцієнт трудової участі, відсоток премії, час нормований, сума, сума премії) містить дані по кожному табельному номеру в розрізі основних видів оплат;

'г- відомість нарахованої зарплати робітників-відрядникам (за табельними номерами та видами оплат) формує дані у файл нарахувань для програмного комплексу з обліку праці та її оплати;

> відомість нарахованої заробітної плати робітником-

відрядникам (за категоріями та професіями) нагромаджує дані

для формування «Звіту про виконання норм виробітку робітни

ків-відрядників»;

У відомість нарахованої заробітної плати робітникам-відрядникам (за шифрами виробничих витрат) (шифри виробничих витрат, види оплат, час нормований, сума) формує дані для програмного комплексу з обліку праці та її оплати для складання зведених відомостей розподілу нарахованої заробітної плати за шифрами виробничих витрат.

У процесі комплексної автоматизації обліку праці та її оплати модуль «Облік виробітку та оплати праці робітників-відрядників», установлений у цеху, відділку, бригаді, взаємодіє з модулем «Бухгалтерія», де інформація з місць виникнення узагальнюється, контролюється та аналізується.

Для забезпечення автоматизованого обліку відпрацьованого часу та контролю за станом трудової дисципліни на підприємствах у більшості випадків використовують модуль «Табельний облік», основні функції якого полягають у веденні щоденної реєстрації явок на роботу, залишення роботи, усіх випадків запізнень та неявок із зазначенням причин, а також фіксування часу простоїв та роботи понад норми. Таке робоче місце забезпечує введення первинної інформації, оброблення та одержання машинограм і відеограм видів явок та відхилень [23].

Головне меню модуля «Табельний облік» має такий вигляд (рис. 8.2).

|

| І |

| Головне меню Табель Різне |

| Сервіс |

Календар

| 1 Уведення 1 Довідник 1 Друк зведень |

{ • Закриття Новий

співробітник Налаштування паролю

Рис. 8.2. Схема діалогу модуля «Табельний облік»

Такий варіант автоматизації табельного обліку налаштовує користувача на різні графіки роботи (на рік). Функція «Табель» передбачає роботу з електронним «Табелем робочого дня» в таких режимах: ведення табеля (список співробітників конкретних підрозділів, тривалість робочого дня, неявки, звільнення співробітників, відпустки); довідники (відділів, графіків змін для розрахунку вечірніх та нічних годин). «Друк зведень» забезпечує формування повного табеля, відомості неявок за день, відомість-табель за першу половину поточного місяця по бригаді, довідка про співробітника, відомість сум нарахованої зарплати, відомість доплат.

Пункт головного меню «Різне» забезпечує виконання перерахунків підсумків у всій базі за визначений місяць, вилучення записів про звільнених співробітників, перенесення відпусток із поточного місяця в наступний, занесення в базу даних інформації про нового співробітника, встановлення паролю доступу.

Вилучення зайвих записів у базі даних виконує функція «Сервіс».

Первинним документом, де відображається облік виходів та неявок на роботу, є табель обліку використаного робочого часу.

До нормативно-довідкової інформації модуля «Табельний облік» належать: календар, довідник підрозділів, довідник позначень явок та неявок; довідник змін, довідник табельних номерів. А коли цей модуль є складовою програмного комплексу, то основні довідники беруться з програмного модуля обліку праці та її оплати в бухгалтерії. Він забезпечує останнього файлами даних про відпрацьований час та виходи на роботу, дає можливість автоматизувати процес уведення інформації та підтримує пакетний режим розрахунку різних видів нарахувань.

Модуль «Табельний облік» формує відомості неявок, доплат за роботу у вечірній час, нарахувань і відхилень від нормальної тривалості робочого дня, а також довідку за табельним номером.

У роботі з персоналом бувають ситуації, коли той чи інший співробітник із якихось причин своєчасно не отримав заробітну плату. Розробники програм пропонують користувачам модуль «Депоненти» [10] як самостійний програмний продукт або у складі комплексної автоматизації обліку праці та її оплати. В останньому випадку створюється загальна база особових рахунків, що сприяє швидкому та безпомилковому депонуванню зарплати.

Автоматизований облік депонентів ведеться за допомогою депонентських карток. Створюється масив депонованої заробітної плати за номерами карток та сумами депонентів, який щомісяця доповнюється новими оперативними записами. Вхідна інформація в депонуванні — показники платіжних відомостей, а вихідна — витратні касові ордери. На період запровадження використовується книга депонентів для створення масиву залишків та довідник особових рахунків.

Головне меню модуля «Депоненти» передбачає дві функції (рис. 8.3).

Головне меню

| L |

Реєстр Архів

■

• Депонування зарплати • Інформація

• Реєстр невиданої зарплати • Фільтр

• Друк в архів------------------- • Редагування — 1 • Сортування

• Додавання

• Пошук

• Вилучення

• Друк

• Дата

Рис. 8.3. Схема діалогу модуля «Депоненти»

Функція «Реєстр» використовується тільки після видання заробітної плати до закриття місяця в модулі «Зарплата» (у бухгалтерії), і забезпечує бухгалтера потрібною інформацією про депоновану заробітну плату та формує відповідну звітність.

Функція «Архів» імітує роботу бухгалтера з книгою депонентів, що вможливлює сортування та пошук інформації за різними ознаками, формування нових депонентських карток, їх перегляд, редагування та вилучення.

Розглянемо особливості мережного оброблення даних та його застосування в обліку.

Залежно від конкретних виробничих умов (кількість працівників, видів оплати праці, нормативної бази тощо) на підприємствах для якісного забезпечення вирішення комплексів задач з обліку праці та її оплати розробляються обчислювальні мережі, що забезпечують автоматизацію документообігу, розрахунки по заробітній платі та формують відповідні звіти та потрібні зведені дані для калькулювання собівартості продукції (робіт) у частині трудових витрат.

Залежно від конкретних виробничих умов (кількість працівників, видів оплати праці, нормативної бази тощо) на підприємствах для якісного забезпечення вирішення комплексів задач з обліку праці та її оплати розробляються обчислювальні мережі, що забезпечують автоматизацію документообігу, розрахунки по заробітній платі та формують відповідні звіти та потрібні зведені дані для калькулювання собівартості продукції (робіт) у частині трудових витрат.

Можливі різні варіанти архітектури обчислювальних систем і технологічних процесів для розв'язання даних комплексів задач. Основні з них:

> однорівнева система — на малих і середніх підприємствах, де немає повної автоматизації управління підприємством;

У багаторівнева система — на великих підприємствах і виробничих об'єднаннях, де функціонують корпоративні інформаційні системи.

Програмні модулі з обліку праці та її оплати однорівневої системи обслуговують відповідні цехи та відділи, ведуть машинні особові рахунки працівників та виконують усі розрахунки (наприклад, як вище розглянуті модулі «Табельний облік», «Депоненти» тощо). Один із модулів слугує для узагальнення даних, одержаних від інших модулів з обліку зарплати, виконує бухгалтерські записи та взаємозв'язок із модулями з обліку витрат на виробництво та зведеного обліку.

На великих підприємствах обчислювальна мережа може мати 2, 3 і більше рівнів модулів з обліку праці та її оплати, з різними варіантами розподілу задач між бухгалтерією та підрозділами.

Так, наприклад, перший рівень (цех) може обслуговуватися модулями, що формують і обробляють первинні документи, ведуть особові рахунки та розрахунки по зарплаті в цьому підрозділі. Або модуль цехового рівня виконує тільки оформлення первинних документів і розрахунки відрядної, погодинної та інших видів оплати на основі машинних первинних даних, веде оперативний облік виробітку, руху деталей і напівфабрикатів тощо. Ведеться база даних трудових норм і розцінок, фактично виготовленої продукції (деталей, напівфабрикатів), на основі яких розраховується відрядна заробітна плата. Підготовлені дані з програмних модулів цехів передаються на наступний рівень.

На другому рівні (модуль зведених бухгалтерських робіт із праці та її оплати) у бухгалтерії формується зведена база даних і узагальнення нарахованої заробітної плати, виконуються відповідні утримання з неї.

У процесі розв'язування задач з обліку праці та її оплати використовується нормативно-довідкова інформація, вхідна й вихідна інформація, аналогічна уже розглянутій.

Сучасні програмні комплекси з обліку праці та її оплати передбачають використання функції «Моделювання обліку праці й заробітної плати» для розрахунку оптимального розміру фонду заробітної плати та виявлення відхилень від установлених величин і прийняття управлінських рішень. Для цього за визначений період виконується розрахунок нормативного ,та фактичного фондів заробітної плати в розрізі структурних підрозділів, видів продукції, робіт і послуг. Моделюються витрати на оплату праці з урахуванням зростання (зниження) обсягу виробництва продукції (робіт, послуг), а також визначається вплив фонду заробітної плати на зниження собівартості продукції.

8.3. Автоматизація обліку праці

та її оплати засобами універсального

програмного продукту

Програмне забезпечення обліку праці та її оплати пропонують на ринку програмних продуктів багато фірм-розробників. Для прикладу розглянемо, як автоматизує оброблення даних цієї ділянки обліку багатокористувацька комплексна система управління корпорації «Галактика» та програмний продукт «X-DOOR».

Модуль «Зарплата» програмного комплексу «Галактика» забезпечує: формування й ведення нормативної та довідкової інформації, ведення табеля обліку робочого часу, розрахункові функції системи, формування вихідної документації по розрахунку заробітної плати, перехід до нового розрахункового періоду, функції для профілактики бази даних.

Головне меню модуля передбачає такі функції:

> розрахунок заробітної плати (налаштування, ведення БД, табель обліку робочого часу, розрахунок заробітної плати, формування проводок, перехід до нового періоду, сервісні функції);

>- розрахунки в міжперіод (відпустка, розрахунок вимушених відпусток, лікарняні, перехід у міжперіод, щомісячна допомога дітям, щомісячна допомога матерям, розрахунково-планова відомість на виплату дитячих, аванс, нарахування та виплати, утримання й виплати, розрахунок угод підряду, розрахунок нарядів, розрахунок премії з урахуванням КТУ, розрахунок денної заробітної плати, розрахунок заробітної плати, формування платіжних доручень);

> звіти (платіжна відомість, реєстри по утриманнях, відомості

> звіти (платіжна відомість, реєстри по утриманнях, відомості

загального призначення, детальна відомість розподілу, допоміжні

відомості, довідка про нарахування за рік, бухгалтерські довідки,

пенсійний фонд, статистика про працю та рух робочої сили, звіт

про використання робочого часу, внутрішнє сумісництво).

Програма «X-DOOR» (фірми «SoftTAXI») базується на модульному принципі побудови автоматизації підприємства. Модуль «Зарплата» може використовуватися самостійно для отримання друкованих звітів про нараховану заробітну плату та утримання податків, а також у комплексі з «Відділ кадрів» (для введення інформації про працівників) і «Бухгалтерський облік» (для автоматизованого проведення бухгалтерських проводок по зарплаті та утриманих податках та відрахуваннях).

Модуль «Зарплата» забезпечує:

г розрахунок заробітної плати працівників згідно з посадовим окладом або погодинною тарифною ставкою з автоматичним утриманням усіх законодавчо визначених ставок податків та зборів (для держслужбовців, працівників, зайнятих на підземних роботах, і працівників-інвалідів);

> виконання необмеженої кількості нарахувань та утримань

(премії, заохочення, допомоги, дивіденди тощо);

V розрахунки сум нарахувань за формулами та додатковим тарифом (надбавки, доплата у вихідні та святкові дні тощо);

> розрахунки лікарняних листів, відпускних, матеріальної допомоги, а також виконання перерахунку прибуткового податку за рік (з урахуванням усіх пільг, наданих працівникові);

> автоматичне утримання з нарахованого доходу аліментів, профспілкових внесків, згідно з заданим відсотком;

У моніторинг заборгованості по заробітній платі. Засобами цього модуля передбачене формування такої інформації:

• довідка ф. № 8 ДР;

• розрахункові листи;

• розрахункова відомість;

• довідка про розрахунок відпускних;

• відомість аліментів;

• довідка № 2;

• довідка № 3;

• довідка для отримання субсидії;

• перелік проводок, сформованих за результатами розрахунку;

• відомість нарахувань по держслужбовцях;

• платіжна відомість по підрозділах;

• відомість обов'язкових платежів і перерахувань;

• відомість авансу по підрозділах;

• відомість розподілу зарплати по балансових рахунках;

• штатний розклад;

• довідка про розрахунок лікарняного листа;

• табель фактично відпрацьованого часу;

• відомість нарахувань та утримань по підприємству або по робітниках за період;

• виробіток за окремим кодом нарахувань утримань.

Усі платіжно-розрахункові документи містять ідентифікаційний номер фізичної особи-платника податків. Форма № 8ДР формується в паперовому та електронному вигляді.

У разі законодавчих змін ставок податків та інших параметрів, що використовуються у процесі розрахунку зарплати, в модулі «Заплата» передбачено гнучку систему налагодження, яка дає можливість їх самостійно змінити.

Інформація про оплату праці працівників у системі зберігається за весь час роботи підприємства.

гу •---------- '----------

f Контрольні запитання

ь

1. Склад комплексу задач з обліку праці та її оплати в умовах автоматизованого оброблення інформації.

2. Організація та ведення інформаційної бази обліку праці та її оплати.

3. Оперативний облік особового складу, організація табельного обліку, облік відпрацьованого часу й виробітку в умовах автоматизованого оброблення інформації.

4. Виконання автоматизованого обліку виробітку й оплати праці робітників-відрядників.

5. Організація розрахунків за депонованою заробітною платою.

6. Взаємозв'язок комплексу задач з обліку праці та її оплати з іншими ділянками обліку й управлінською інформаційною системою підприємства.

7. Розкрийте особливості автоматизації обліку заробітної плати в «Галактиці» та «X-DOOR».

|

ТЕМА 9

АВТОМАТИЗАЦІЯ РОЗВ'ЯЗУВАННЯ

КОМПЛЕКСУ ЗАДА Ч З ОБЛІКУ

ГОТОВОЇ ПРОДУКЦІЇ ТА ЇЇ РЕАЛІЗАЦІЇ

9.1. Облік готової продукції та її реалізації

Основними поняттями, що характеризують кінцевий результат виробництва на підприємстві, є готова продукція, товари (роботи, послуги), відвантажена та реалізована продукція.

За діючими положеннями, готовою продукцією вважається продукція, яка пройшла всі стадії оброблення, приймання, укомплектовування за умовами договорів із замовниками та відповідає технічним вимогам і стандартам. Номенклатура готової продукції визначає показники обсягу діяльності підприємства, тому треба забезпечити точний облік готової, відвантаженої та реалізованої продукції. На підприємствах готова продукція обліковується в місцях її зберігання (складах).

У бухгалтерському обліку виокремлюють також товари закуплені (вироби й продукти інших підприємств для наступного продажу без оброблення та перероблення на даному підприємстві) та товари відвантажені (вироби та продукти, видані зі складу, які знаходяться в дорозі або на відповідальному зберіганні в одержувача, за договором або іншою угодою право власності на них не переходить до одержувача в момент відвантаження).

У процесі розв'язання задач обліку відвантаженої (відпущеної) продукції відбувається формування даних у натуральному та вартісному вираженні про відвантаження продукції в розрізі покупців, асортименту, договорів; про виконання робіт і послуг; про залишки товарів, а також даних для зведеного обліку та складання звітності та прийняття управлінських рішень.

Продукція підприємства вважається реалізованою тільки після надходження грошей на рахунок у банк.

Узагальнення інформації про рух та наявність готової продукції підприємства відбувається на рахунку 26 «Готова продукція». Цей рахунок кореспондує з іншими рахунками так:

| Рахунок 26 «Готова продукція» | |

| за дебетом із кредитом рахунків | за кредитом із дебетом рахунків |

| 23 «Виробництво» | 20 «Виробничі запаси» |

| 25 «Напівфабрикати» | 22 «Малоцінні та швидкозношувані |

| 37 «Розрахунки з різними дебіторами» | предмети» . |

| 42 «Додатковий капітал» | 23 «Виробництво» |

| 71 «Інший операційний дохід» | 37 «Розрахунки з різними дебіторами» |

| 79 «Фінансові результати» | |

| 80 «Матеріальні витрати» | |

| 84 «Інші операційні витрати» | |

| 85 «Інші затрати» | |

| 90 «Собівартість реалізації» | |

| 92 «Адміністративні витрати» | |

| 93 «Витрати на збут» | |

| 94 «Інші витрати операційної діяль- | |

| ності» | |

| 99 «Надзвичайні витрати» |

Облік руху товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу, відображається на рахунку 28 «Товари». Особливості застосування цього рахунку в обліку залежать від виду діяльності конкретних підприємств.

Цей рахунок на промислових та інших виробничих підприємствах використовується для обліку будь-яких виробів, матеріалів, продуктів, спеціально придбаних для продажу, або тоді, коли вартість матеріальних цінностей, придбаних для комплектування на промислових підприємствах, не входить до собівартості готової продукції, що виробляється на цьому підприємстві, а підлягає відшкодуванню покупцями окремо.

Рахунок 28 «Товари» має такі субрахунки (табл. 9.1).

Таблиця 9.1

СТРУКТУРА РАХУНКА 28 «ТОВАРИ»

| Номер рахунка | Назва рахунка | Код субрахунка | Назва субрахунка |

| Товари | |||

| Товари на складі | |||

| Товари в торгівлі | |||

| Товари на комісії | |||

| Тара під товарами | |||

| Торгова націнка |

Рахунок 28 «Товари» кореспондує:

| Рахунок 28 «Товари» | |

| за дебетом із кредитом рахунків | за кредитом із дебетом рахунків |

| 15 «Капітальні інвестиції» | 15 «Капітальні інвестиції» |

| 20 «Виробничі запаси» | 20 «Виробничі запаси» |

| 27 «Продукція с.г. виробництва» | 23 «Виробництво» |

| 28 «Товари» | 28 «Товари» |

| 37 «Розрахунки з різними дебіторами» | 37 «Розрахунки з різними дебіторами» |

| 41 «Пайовий капітал» | 42 «Додатковий капітал» |

| 42 «Додатковий капітал» | 80 «Матеріальні витрати» |

| 46 «Неоплачений капітал» | 84 «Інші операційні витрати» |

| 63 «Розрахунки з постачальниками | 85 «Інші затрати» |

| та підрядниками» | 90 «Собівартість реалізації» |

| 64 «Розрахунки за податками й пла- | 92 «Адміністративні витрати |

| тежами» | 93 «Витрати на збут» |

| 68 «Розрахунки за іншими операція- | 94 «Інші витрати операційної діяль- |

| ми» | ності» |

| 71 «Інший операційний дохід» | 99 «Надзвичайні витрати» |

| 73 «Інші фінансові доходи» | |

| 74 «Інші доходи» |

Задачі обліку готової продукції та її реалізації інформаційно пов'язані з задачами суміжних ділянок обліку, а також із задачами управлінської інформаційної системи підприємства в цілому.

Для розв'язання задач з обліку готової продукції використовується інформація про:

-г відпуск на сторону покупних напівфабрикатів, товарів і матеріальних цінностей (облік виробничих запасів);

'г- фактичну собівартість товарної продукції (облік витрат на виробництво);

у оплачені банком розрахункові документи та про витрати на збут (облік фінансово-розрахункових операцій);

> нормативну, планову інформацію, дані про постачання за договорами (управлінська інформаційна система підприємства);

> реалізацію основних засобів (облік основних засобів та нематеріальних активів).

Результати оброблення даних з обліку готової продукції використовуються в:

*■ обліку витрат на виробництво (інформація про випуск готової продукції за номенклатурними номерами в натуральному виразі);

> зведеному обліку та складанні звітності (інформація про

фактичну собівартість реалізованої продукції, про податок на

додану вартість, про виторг від реалізації, про результати реалізації);

г управлінській інформаційній системі підприємства (інформація про наявність, відвантаження й реалізацію готової продукції).

Організація та методологія обліку готової продукції та її реалізації регламентується відповідними нормативними документами, чинними в Україні: Закон України «Про бухгалтерський облік і фінансову звітність»; План рахунків бухгалтерського обліку підприємств, організацій та установ; Положення (стандарт) бухгалтерського обліку 2 «Баланс»; Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати»; Положення (стандарт) бухгалтерського обліку 9 «Запаси»; Положення (стандарт) бухгалтерського обліку 16 «Затрати»; Положення про документальне забезпечення записів у бухгалтерському обліку; Положення про порядок реалізації і ведення бухгалтерського обліку операцій, пов'язаних із продажем товарів; Порядок ведення Книги придбання товарів (робіт, послуг); Порядок ведення Книги продажу товарів (робіт, послуг); інші нормативні документи.

] 9.2. Організація автоматизованого обліку

[^ готової продукції та її реалізації

Основні завдання автоматизованого обліку готової продукції та її реалізації:

* документування операцій з обліку готової продукції;

г ведення інформаційної бази про надходження готової продукції з виробництва;

*> визначення стану запасів готової продукції;

> перевірка виконання планів із відвантаження й реалізації продукції;

'г- визначення фінансових результатів від реалізації продукції, робіт і послуг.

Задачі обліку товарів забезпечують автоматизований підрахунок товарів на складах, у місцях їх продажу, реалізації товарів покупцям. А нагромаджені в системі дані уможливлюють аналіз показників з обліку готової продукції, її відвантаження та реалізації в розрізі аналітичної інформації, що дуже важливо для вирішення задач управлінського обліку та прийняття управлінських рішень.

Автоматизація задач із реалізації продукції одночасно забезпечує і контроль надходження від покупців платежів за відван-

тажену їм продукцію; облік реалізації в потрібних цінах; визначення податку на додану вартість для віднесення в бюджет; розподіл позавиробничих витрат, пов'язаних зі збутом продукції; формування бухгалтерських записів реалізації продукції. У ній зацікавлені також відділ маркетингу та керівництво підприємства.

тажену їм продукцію; облік реалізації в потрібних цінах; визначення податку на додану вартість для віднесення в бюджет; розподіл позавиробничих витрат, пов'язаних зі збутом продукції; формування бухгалтерських записів реалізації продукції. У ній зацікавлені також відділ маркетингу та керівництво підприємства.

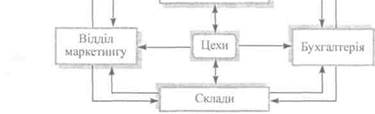

На практиці вони вирішуються шляхом застосування різних варіантів побудови та функціонування інформаційної системи обліку готової продукції та її реалізації. Особливості цієї ІС залежать від виду діяльності та розміру підприємства, його організаційної структури, документообігу, використання мережного оброблення даних тощо. У вирішенні задач обліку готової продукції та її реалізації беруть участь такі основні учасники інформаційного обміну (рис. 9.1), які можуть автоматизувати оброблення своїх даних автономними програмними продуктами (самостійними модулями).

|

| Рис. 9.1. Потоки інформації про готову продукцію, її відвантаження та реалізацію |

^j УІС підприємства

відділі маркетингу та передається в бухгалтерію в електронному вигляді. На її основі виписуються рахунки-фактури, що також можуть бути сформовані шляхом введення відповідної інформації з клавіатури.

В умовах функціонування корпоративних інформаційних систем для обліку готової продукції, її відвантаження й реалізації можуть пропонуватися різні рівні програмних рішень, що забезпечують розв'язання цих задач у регламентному режимі та режимі запиту, отримання результатної інформації відповідно в повному обсязі у вигляді машинограм чи у вигляді її окремих фрагментів на дисплеї або машинограмі.

Автоматизація складського обліку забезпечує отримання: *- даних аналітичного обліку залишків готової продукції та її надхоження на склад у натуральному й вартісному виразі;

> даних про випуск готової продукції для прийняття управлінських рішень;

> даних про фактичну собівартість іншого приходу та витрат готової продукції.

Ці задачі можуть розв'язуватися завдяки використанню окремого модуля або входити до складу програмного комплексу з обліку готової продукції та її реалізації [3].

На складі головне меню програми може передбачати такі функції (рис. 9.2):

| Головне меню |

| - |

Рахунок-накладна

Платіжна вимога-доручення

Зустрічається використання таких програмних рішень, що забезпечують облік готової продукції, її відвантаження й реалізацію у відділі маркетингу (комерційному відділі) та в бухгалтерії.

Програмний модуль відділу маркетингу забезпечує облік надходження на склад і відвантаження зі складу готової продукції та дає можливість отримати інформацію про її наявність на складі, про виконання договорів, про виписані рахунки-фактури. Він виконує такі функції, як організація та ведення картотеки складського обліку, відвантаження готової продукції, рекламацій, виконання договорів, а також друк реєстрів та сервіс.

У бухгалтерії виконують розв'язання задачі «Відвантаження та реалізації», друк машинограм, ведення довідників та сервіс. Цей модуль може функціонувати автономно або в комплексі з іншими. Вхідна інформація формується на місці виникнення у

Картка обліку готової продукції

| г, |

Квитанція про відвантаження

!1 Книга реєстрації рахунків-накладних

| - |

Нормативно-довідкова інформація

| * |

Ведення інформаційної бази

| ► |

Вихідна інформація

Рис. 9.2. Програмний модуль з обліку готової продукції на складі

Початком роботи з системою є формування нормативно-довідкової інформації у вигляді довідників: номенклатура-цінник готової продукції; зовнішніх організацій; текстових постійних; договорів на постачання готової продукції; користувачів; торгових націнок. Під час вибору конкретного довідника система показує його структуру.

Початком роботи з системою є формування нормативно-довідкової інформації у вигляді довідників: номенклатура-цінник готової продукції; зовнішніх організацій; текстових постійних; договорів на постачання готової продукції; користувачів; торгових націнок. Під час вибору конкретного довідника система показує його структуру.

Формування в системі номенклатури продукції та її кількості здійснюється через «Картку обліку готової продукції», куди бухгалтер спочатку пореквізитно вводить залишки по кожному номенклатурному номеру на дату внесення, а потім через автоматизоване створення відповідних первиних документів у картці відображається надходження готової продукції на склад або її відвантаження з визначенням залишку по кожному номенклатурному номеру.

Автоматизоване формування первинних документів у разі потреби може передбачати їх друкування.

Відвантаження готової продукції зі складу супроводжується формуванням і випискою рахунку-накладної на відпуск готової продукції, який разом із відповідною нормативно-довідковою інформацією є основою для складання та друкування платіжної вимоги-доручення. Рахунки-накладні автоматично заносяться у Книгу реєстрації рахунків-накладних, у якій вказується, коли було відвантажено продукцію та зроблено оплату.

Функція «Ведення інформаційної бази» передбачає копіювання інформації для архівного збереження, відновлення, перезапису в інші модулі бухгалтерського обліку.

Функція «Вихідна інформація» передбачає формування Відомості руху готової продукції на складі в номенклатурному розрізі; Відомості аналітичного обліку; Відомості аналізу відвантаження готової продукції.

Інформаційна база цієї ділянки обліку передбачає використання такої основної нормативно-довідкової інформації:

> довідник номенклатура-цінник готової продукції (група готової продукції, номенклатурний номер, марка, найменування готової продукції, одиниця виміру, ціна за одиницю виміру в національній грошовій одиниці і в іноземних валютах, синтетичний рахунок);

г- довідник зовнішніх організацій (код зовнішньої організації, найменування організації, адреса й банківські реквізити організації);

*• довідник текстових постійних (текст, код постійних даних);

г довідник договорів постачання готової продукції (код фонду утримувача, код покупця, номенклатурний номер, наймену-

вання, план постачань продукції по місяцях (кількість), сума планових платежів, передбачених договором);

г- довідник користувачів (код користувача, найменування підприємства, адреса та банківські реквізити підприємства);

<- довідник торгових націнок (код готової продукції, відсоток чи сума націнок);

У довідник плану випуску продукції (структурний підрозділ, здавач готової продукції, номенклатурний номер, план випуску продукції по місяцях (кількість), плановий відсоток рентабельності);

■*- довідник рахунків бухгалтерського обліку (код підприємства, рахунок, субрахунок, код аналітичного обліку, його найменування);

> довідник статей обліку (код статті, її найменування).

Виконання облікових робіт починається з формування НДІ та за

повнення вхідної інформації,представленої такими документами:

* рахунок-накладна;

> платіжна вимога-доручення;

' картка обліку готової продукції;

' квитанція про відвантаження готової продукції;

" книга реєстрації рахунків-накладних.

У результаті оброблення даних отримують таку вихідну інформацію:

г відомість руху готової продукції на складі в номенклатурному розрізі;

>" відомість аналітичного обліку;

> відомість аналізу відвантаження готової продукції;

Р відомість відвантаження, відпуску й реалізації готової продукції;

'г відомість визначення результатів від реалізації готової продукції.

*■ моделі рентабельності продукції.

В умовах конкурентної боротьби для підприємства особливий інтерес має процес моделювання різних сторін господарської діяльності. За наявною інформацією в базі даних та базі моделей можна проаналізувати фактичну та планову рентабельність продукції; змоделювати рентабельність продукції на майбутні періоди; внести конкретні пропозиції щодо організації виробництва готової продукції чи про припинення випуску нерентабельних її видів. Використовуючи інформацію бази знань, бухгалтер (керівник підприємства) отримує підказку про потрібне оптимальне управлінське рішення, яке дасть можливість у найкоротший термін переорієнтувати виробництво на випуск нової продукції).

9.3. Автоматизація обліку готової продукції

9.3. Автоматизація обліку готової продукції

та її реалізації засобами універсального

програмного продукту

Розглянемо реалізацію автоматизованого складського обліку на прикладі програмного продукту «X-DOOR» фірми «SoftTAXI». Модуль «Складський облік» рекомендується для застосування на підприємствах із великою номенклатурою виробів, що реалізуються, і вимагають кількісного обліку та формування звітних документів, що характеризують рух товарів для відображення його в бухгалтерському обліку.

«Складський облік» призначено для:

У організованого зберігання інформації про товари та послуги;

У ведення окремого обліку руху товарів по точках реалізації або підрозділах, використовуючи принцип багатоскладського обліку;

У ведення розрізненого обліку реалізації товарів за готівковий та безготівковий розрахунок, використовуючи як балансові рахунки бухгалтерського обліку, так і позабалансові рахунки.

«Складський облік» дає можливість:

У вести багатоскладський облік товарів і матеріалів;

У формувати багаторівневу структуру складу (група / вид / тип / товар);

У створювати внутрішній класифікатор товарів;

У зберігати й оперативно відстежувати інформацію про всі партії товарів, що надійшли, з урахуванням терміну реалізації;

У зберігати по кожному товару норму запасу та формувати на її основі дані про фактичний залишок звіт про умовний дефіцит;

У прискорити та спростити процедуру відображення приходу і витрат товарів у картці, використовуючи шаблон уведення;

У формування комплекту звітних документів, що всебічно характеризують рух товаро-матеріальних цінностей;

" автоматизувати міжскладські переміщення;

У в автоматичному режимі виконувати відвантаження товарів зі складу за виписаними за період накладними;

У позначити операцію приходу та відвантаження товару зі складу;

У здійснювати вибракування товару з можливістю наступної реалізації за спеціальною ціною браку;

У автоматично формувати відпускні ціни на товари з веденням журналу призначення цін;

У автоматично виконувати резервування та розрезервування товарів, виписаних за рахунками.

Модуль «Складський облік» формує та друкує такі звітні документи:

—зведену відомість;

— товарний звіт;

— інвентаризований опис товароматеріальних цінностей;

— умовний дефіцит;

— відомість витрат товарів;

— картку витрат за покупцями;

— картку витрат за постачальниками;

— акти затвердження цін і переоцінювання;

— відомість товару з підсумковим терміном реалізації;

— оборотну відомість по постачальниках за обліковими та відпускними цінами;

— відомість залишків;

— відомість надходження товарів;

— прибутково-витратну відомість;

— картку приходу по постачальниках;

— акт браку;

— прейскурант.

Фірма «SoftTAXI» пропонує також модуль «Відпуск товару», який доцільно поєднувати з модулем «Складський облік».

Модуль «Відпуск товару» призначено для автоматизації робочого місця менеджера та виконання робіт, пов'язаних із формуванням рахунків і витратних накладних із використанням різних видів відпускних цін, зі створенням прайс-листів на товари та послуги.

Він дає можливість:

• вести та використовувати в роботі окремо облік оплачених і неоплачених рахунків;

• вести й використовувати в роботі окремий облік відвантажених і невідвантажених накладних;

• формувати відпускні ціни як довільно, так і у вигляді націнки або скидки від будь-якої випускної ціни;

• зберігати й використовувати дані про партнерів;

• використовувати, формуючи рахунки й витратні накладні, реквізити кількох банків (розрахункових рахунків);

• використовувати пульти швидкого пошуку за фрагментом найменування партнера чи товару;

• зберігати створені документи в архівах, формувати чисті бланки рахунків і витратних накладних із заповненими реквізитами підприємства;

• визначити приналежність товару до податкової групи тощо.

«Відпуск товару» дає можливість формувати й друкувати такі документи:

«Відпуск товару» дає можливість формувати й друкувати такі документи:

— прайс-лист на товари та послуги, а також інформацію про

найменування товару, його ціну з ПДВ або без нього;

—рахунки на сплату, підготовлені на основі прайс-листів, раніше виписаних рахунків або довільної інформації;

— перелік рахунків і витратних накладних за будь-який період по одному або всіх партнерах;

— перелік документів, за якими зарезервовано товар.

Контрольні запитання

&

1. Дайте визначення готовій, реалізованій, товарній продукції.

2. Розкрийте особливості організації та ведення інформаційної бази з обліку готової продукції та її реалізації.

3. Характеристика автоматизованого обліку готової продукції на складі.

4. Особливості автоматизованого обліку готової відвантаженої та реалізованої продукції в бухгалтерії.

5. Взаємозв'язок комплексу задач з обліком готової продукції та її реалізації з іншими ділянками обліку та підсистемами управлінської інформаційної системи підприємства.

6. Розкрийте особливості обліку готової продукції та її реалізації в «X-DOOR».

|

ТЕМА 10 АВТОМАТИЗАЦІЯ РОЗВ'ЯЗУВАННЯ КОМПЛЕКСУ ЗАДА Ч З ОБЛІКУ ФІНАНСОВО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ