|

|

Сущность и выбор стратегии фирмы

1 блок – анализ среды - исходный этап для стратегического управления. Именно на основе такого анализа определяется миссия, цели и др. Анализ среды включает изучение внешней и внутр среды. Внешняя среда организации состоит из макроокружения и непосредственного окружения( или контактной среды). макросреду формирует экономическая компонента, которая включает изучение процентных ставок по кредитам, систему налогообложения предприятия. Темпов инфляции. Есть ещё политическая компонента, правовая и социальная компоненты, а также технологическая. Это всё макросреда.

Контактная среда – её составляют: покупатели, поставщики, конкуренты и сильные и слабые и рынок рабочей силы. Анализ внутренней среды также направлен на выявление сильных и слабых сторон предприятия.

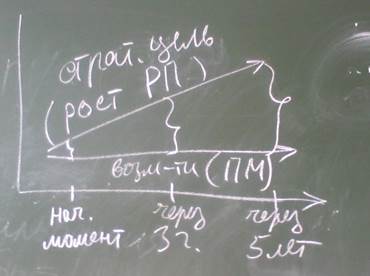

2 этап – определение миссии и цели предприятия – этот этап помогает выявить ориентиры, к которым нужно стремиться предприятиям. 1) виденье 2) миссия – более конкретный идеал.3) цели – рассчитаны на плановый период времени. Поскольку цели фирмы разнообразны, то кроме главной цели выделяют цели 1, 2 и 3 порядков

Задача – количественно измеряемый ориентир, рассчитанный на определённый срок – конкретизация цели на количественный показатель.

3 этап – определение стратегии. Стратегия – генеральное направление деятельности предприятия для достижения долговременных целей. Так как целей у любой фирмы много, то и количества стратегий у фирмы много.

Базисные стратегии:

1) стратегии роста

2) стратегии стабильности

3) стратегии сокращения (стр ликвидации, стр сбора урожая, стр сокращения)

Практически каждая из них имеет разновидности.

Выбор стратегии проходит в несколько этапов: анализ внешней и внутр среды фирмы; определение основных ориентиров фирмы; стратегический анализ результатов 1 и 2 этапов; разработка собственных стратегий фирмы.

Стратегический анализ – элемент стратегического планирования – наиболее сложный этап выбора стратегии и он проводится в две стадии:

1) сравниваются намеченные цели фирмы и реальные её возможности.

2) проводится анализ вариантов стратегического развития фирмы – оценка альтернатив.

2 стадия – изучение альтернативных, возможных вариантов развития фирмы с целью устранить временной разрыв. Менеджмент рекомендует использовать модели: модель жизненного цикла предприятия. Модель продукт – рынок, которая используется для оценки риска и матрица Бостонской консалтинговой группы. (см менеджмент) В процессе стратегического анализа выбирается та стратегия, которая наиболее соответствует миссии и целям для данной фирмы.

В заключении разрабатывается стратегия не только для всё фирмы, но и для каждой сферы. На этом заканчивается разработка стратегий.

Стратегическое планирование и реализация проектов развития фирмы.

По мнению ряда специалистов СП – особый вид деятельности, состоящий в дальнейшей разработке, т.е. конкретизации стратегии. Для этого составляются программы и планы, которые обеспечивают выполнение намеченной стратегии, а следовательно и эффективную работу фирмы в долгосрочной перспективе.

Характерные черты СП:

1) нацеленность на перспективу

2) ориентация на достижение ключевых целей

3) увязка намеченных целей с ресурсами

4) адаптивность – приспосбление к изменению внешней и внутр среды

Содержание стратегического планирования в следующих основных процедурах:

1) стратегическое прогнозирование – разработка прогнозов фирмы с учётом прогнозов для нац экономики, регионов и отраслей

2) программирование – разработка на предприятии страт программ различного типа и проектирование

3) проектирование – разработка стратегических планов фирмы и её подразделения

Стратегические программы обычно посвящены совершенствованию одного из важных направлений деятельности фирмы

Проекты отличаются от программ тем, что они более конкретны и они обычно связаны с созданием и продвижением новых продуктов на рынок.

Задачи реализации стратегии или стратегического плана сводятся во первых в доведение до всех работников основных положений этого плана с тем, чтобы они не только понимали но и поддерживали намеченный план, руководители фирмы должны не только обеспечивать все ресурсы необходимые для реализации стратегии, но и фиксировать достижения каждой цели.

Проведение необходимых изменений в фирме без которых невозможна реализация выбранной стратегии

Потом могут быть пересмотрены планы, если изменились обстоятельства среды.

Тактическое планирование. Производственная программа и производственная мощность предприятия.

1) содержание и функции тактического планирования

2) планирование производства и содержания продукции

3) планирование и расчёт произв мощности

4) показатели и пути расчёт произв мощности

Тактическое планирование – дополнение стратегического в среднем и коротком периодах времени и поэтому это планирование включает разработку средне и краткосрочных планов. В свою очередь текущее планирование является разработкой тактического планирования и связано обычно с разработкой планов на год.

Кроме того в рамках текущего планирования выделяют оперативно календарное планирование (оперативно – производственное планирование). В рамках годового плана выделяются планирования на кварталы, месяцы, декады. Отсюда следует, что тактическое планирование выполняет след функции: распределяет ресурсы фирмы внутри периода, на который рассчитан стратег план, чтобы обеспечить выполнение стратегии. Если стратегическим планированием занимаются высшие руководители, то тактическим планированием обычно занимается плановая экономическая служба.

После отмены централизованного планирования строгой методики составления текущих планов нет.

Целесообразно в рамках текущего плана выделять следующие основные разделы:

1) план по производству и реализации продукции, т.е. то, что называют производственной программой

2) план по маркетингу

3) план по инновациям

4) план по инвестициям и капитальному строительству

5) план по внешне-экономич деятельности

6) план по материально-технич обеспечению

7) план по труду (и кадры и ЗП)

8) план по издержкам

9) финансовый план

10) план природоохранных мероприятий

План по производству и реализации целесообразно разрабатывать после плана по маркетингу и инновациям.

План по маркетингу – определяется потребность в продукции, которая выпускается предприятием, формулируются новые требования рынка к качеству продукции и ассортимента.

Второй раздел плана – инновационная деятельность (тесно связан с планом по маркетингу). отражаются требуемые затраты и отражаются результаты в ходе инновационной деятельности.

План по производству разрабатывается по всей номенклатуре и в стоимостном и в количественном аспекте. Если оказывается, что нужно увеличивать объём производимой продукции, то разрабатывается в деталях план по инвестициям. Основные показатели этого плана: объём инвестиций. Прирост производственных мощностей и объём незавершенного производства

Большое значение имеет план по внешне эконом деятельности: план по внешней торговле и кооперированию.

С планом по производству и реализации продукции связан план по материально техническому обеспечения производства и план по труду.

План по издержкам – обобщающий раздел – связан практически со всеми предыдущими разделами плана – подсчитываются общие плановые затраты и основные плановые показатели – затраты на рубль реализуемой продукции.

Финансовый план – подводит результат деятельности фирмы, приводятся показатели оборачиваемости оборотных средств, размеры прибыли и отчисления налогов

Планирование производства и содержания продукции

план по производству и реализации продукции (иначе производственная программа (ПП) . ПП может быть задана с помощью различных показателей. Натуральные показатели более наглядны и поэтому используются при потребности в материалах, сырье. Но и используют условные единицы (усл банки). Одним из показателей может являться трудоёмкость. Однако у трудоёмкости существуют недостатки: разная сложность труда. Наиболее часто ПП планируется в стоимостных показателях, однако нужно знать какие при этом используются цены. Оптовые или розничные, текущие и сопоставимые цены, основным стоимостным показателем является объём реализации или продаж. Объём реализации (реализованная продукция = РП) - это товарная продукция + - остатки нереализованной продукции на начало или конец года или квартала.

Товарная продукция - готовая продукция предназначенная для продажи на сторону. Показатель валовой продукции, который включает не только товарную продукцию, но и изменение незавершённого производства в тех отраслях, где оно значительно. В условиях рынка на первом месте стоит объём продаж.

Чистая продукция определяется как валовая продукция за вычетом материальных затрат и амортизационных отчислений.

Есть показатель условной чистой продукции - из объёма продаж вычитают только затраты (без амортизации).

Наиболее важный аспект в разработке этого аспекта плана - формирование программы в условиях рынка.

Показанный подход позволяет разбить по номенклатуре качества, т.е. рассортировать ассортимент выпускаемой продукции.

Все заказы в портфеле разбивать на : краткосрочные, среднесрочные и перспективные.

Отличие в том, что текущие заказы должны быть подкреплены договором с обязательным указанием цены и стоимости.

А другую часть программы могут составлять среднесрочные заказы, которые основаны не на договоре, а на предварительной договорённости без цены и объёма.

Как снизить риски:

-предприятиям рекомендуется снизить риски по предварительной договорённости с помощью....

-унификация комплектующих узлов и деталей

-постоянный мониторинг

-повышение конкурентности

Риски могут быть связаны не только с покупателями, но и с поставщиками.

Нужно провести анализ собственных возможностей предприятия и проверить величину и производство производственных мощностей, перспективы после продажного состояния продукции, перспективы состояния экологии.

Если величина производственной мощности меньше, чем набрали заказов, то или отказываться от них или переносить.

при разработке производственной программы на длительный период нужно учесть два обстоятельства: конкурентоспособность по сравнению с другими фирмами. Оптимизация объёма производства.

Производственная мощность - максимально возможный выпуск продукции в натуральном выражении при полном использовании средств труда в оптимальных условиях их эксплуатации. Это своего рода производственный потенциал основных фондов. За единицу времени более обосновано принимать год, т.е. тот же период на который программа составлена.

Расчёт производственных мощностей распространяется по всем агрегатам и однородным группам оборудования. А затем по производственным участкам и далее по основным цехам и предприятиям в целом.

ПМ=П*ф*n

П - прогрессивная норма производительности, за этим словом стоит

ф - максимально возможный фонд времени работы .

n - количество единиц ведущего оборудования, которое установлено на предприятии в том числе учитывается и оборудование, находящиеся в данный момент в ремонте. В расчёт производственной мощности не входит законсервированное оборудование, экспериментальное и учебное. Ведущим считается то оборудование, которое выполняет основные операции. Как правило ведущее оборудование является наиболее дорогостоящим.

Для того, чтобы показать, что заложены максимально возможные показатели показывают цеха с наибольшей пропускной способностью и такое оборудование считается ведущим. Обычно считают производственную мощность на начало года. В течении года оборудование устаревает - часть водится и поэтому расчитывают производственную мощность на конец года

ПМк=ПМн+ПМвведённная - ПМ выбывающая

Мощность среднегодовая - определяется также как среднегодовая величина среднегодовых фондов. _ПМср.г. = ПМн+(ПМвв*(т/12))-(ПМвыб*(т/12))

т - число месяцев до конца года (полное число)

Если предприятие только вводится в эксплуатацию, то оперируя понятием не производственная мощность, а проектная мощность. Не всегда проектная мощность достигается с момента пуска производства.

Возникает вопрос, а как используется производственная мощность:

1) показатели и пути улучшения производственной мощности отражаются в увеличении объёма выпускаемой продукции, снижения её себестоимости и росте прибыли. Более полному использованию мощностей уделяется большое внимание. Этот вопрос тесно связан с вопросом улучшения ОФ, поэтому основные пути улучшения ПМ такие же как и пути улучшения ОФ.

3) уровень загрузки производственной мощности измеряется коэффициентом её использования.

Ки.м.=V/_ПМ

V - объём продукции в тех же единицах измерения что и производственная мощность.. К рез =1 - К и.м.

К рез - коэффициент резерва ПМ.

Поэтому показатель использования производственной мощности привязан к коэффициенту загрузки оборудования и к использованию использования производственных мощностей. Отсюда следует, что для улучшения производственных мощностей есть два пути - повышение экстенсивного и интенсивного использования оборудования и объёма зданий.

Простои оборудования, переход к двусменной работе (там где оправдано с соц точки зрения), за счёт вовлечения неработающего оборудования, в т.ч. и не установленного. Во вторых нужно лучше использовать оборудование не только по времени, но и по скорости.

Издержки производства (И). Анализ и планирование себестоимости продукции.

1) понятие экономических издержек. Их состав и взаимосвязи

2) себестоимость продукции, её виды и классификация затрат

3) анализ планирования и калькулирование себестоимости

4) управление снижением затрат

В рыночной экономике нет понятия планово-убыточного предприятия

При убытке предприятие вынуждено уйти с рынка.

Издержки производства - стоимостное выражение всех затрат, ресурсов предприятия, необходимых для осуществления его деятельности.

Во первых - текущие затраты, капитальные затраты на обновления производства, затраты на осуществления социально культурных мероприятий и другие непроизводственные нужды.

Но непроизводственные нужды не относятся к издержкам

Существуют внешние(явные) и неявные издержки

Внешние издержки - оплата труда, сырья и материалов, топлива,т.е. всё что нужно закупать

Внутренние издержки - то, что не оплачивает собственник, но тратит на производство и реализацию

Отсюда появляется понятие экономических издержек - явные издержки, отражаемые в бухгалтерском учёте и неявные - внутренние издержки.

В этой связи принято считать - выручку и бухгалтерскую прибыль (выручка - внешние затраты)

Кроме внешних и внутренних различают постоянные и переменные издержки, прямые и косвенные, производственные и непроизводственные. Кратко и долгосрочные. Однако для управления издержками имеют первые две группы.

Постоянные издержки - затраты, величина которых не изменяется с изменением объёма производства.

Переменные - те издержки, величина которых непосредственно зависит от объёма производства. (зарплата сдельщиков). На величину переменных издержек могут влиять не только изменения в объёме выпуска, но и изменения в технологии производства. Поэтому возможны три варианта изменения переменных издержек.:

-увеличение пропорционально объёму воспроизводства

-регрессивно - переменные издержки могут снижаться по мере увеличения объёма производства

-когда переменные издержки растут быстрее чем объём производства (уч Волкова - графики)

Отсюда вывод - целесообразно вычислять средне-переменные издержки на единицу продукции, что позволит выявить влияние экономии или перерасхода ресурсов, связанных с изменением переменных издержек.

Иобщ=Ипост + Издерж перем

Поскольку постоянные издержки в коротком периоде не изменяются, то общие издержки при росте производства следуют за изменениями именно переменных издержек.

Иоср - издержки общие средние - замечена такая же закономерность

Отсюда видно, что издержки как общие так и на единицу продукции до определённого момента снижаются, а потом растут, поэтому возникает важный теоретический вопрос: до каких пределов можно расширять производство в долгосрочном периоде. Здесь ответ на этот вопрос даёт закон об убывающей отдаче, суть которого в том, что начиная с определённого момента последовательное присоединение единиц переменного ресурса(напр: работников) к неизменному ресурсу (напр: ОФ) даёт уменьшающийся добавочный или предельный продукт в расчёте на каждую последовательную единицу переменного ресурса.