|

|

Избыточное налоговое бремя и оптимальное налогообложение

Налогообложение побуждает индивидов и организации изменять свое аллокационное поведение, если это позволяет уменьшить налоговое бремя. Такая возможность имеется, когда размер налога прямо или косвенно зависит от действий плательщика, а также от результатов этих действий, например от дохода.

Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов, контролируемых субъектом экономических действий, снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения (если таких вариантов не существует, это, собственно, и означает неспособность субъекта повлиять на величину налогового бремени, что имеет место при неискажающем обложении). В результате искажений формируется новая структура производственного и потребительского поведения. Отдельные виды деятельности, производимые и потребляемые товары и услуги заменяются другими, которые при отсутствии налога представляли бы меньшую ценность, чем заменяемые. Переход к варианту использования ресурсов, который «сам по себе» менее ценен, чем вариант, от которого приходится отказываться, означает снижение аллокационной эффективности.

Подобного рода ненамеренное воздействие государства на уровень эффективности возможно не только когда вмешательство осуществляется именно в форме налога. Суть дела состоит в создании нерыночных стимулов к аллокационным сдвигам и, более конкретно, в принудительном изменении соотношений между величинами предельных чистых выгод от различных способов использования ресурсов.

Налог на окна, равно как и высокий акциз на оконное стекло, побуждает строить дома с меньшим числом окон и, при прочих равных условиях, большую долю средств тратить на возведение простенков. Но нечто подобное произошло бы и при щедром субсидировании производства кирпича, из которого строятся простенки, а также при введении регулятивных мер, запрещающих производителям стекла продавать его по ценам, не достигающим установленного государством высокого уровня. Важно, что изменяется соотношение цен на стекло и кирпич, и аллокационные решения принимаются под влиянием искусственно сформированных сигналов.

Это при определенных условиях и приводит к менее эффективному использованию ресурсов. Соответствующие условия должны быть предметом пристального внимания. Причем требуется не просто констатировать факт снижения эффективности, но установить зависимость величины ее снижения от конкретных особенностей действий государства.

Особенности могут состоять, например, в том, как именно формулируются и распределяются налоговые обязательства. Уже отмечалось, что аккордное налогообложение не снижает аллокационную эффективность. Естественно предположить, что другие виды налогов сказываются на ней в различной степени. Итак, для выбора наиболее приемлемых (наименее искажающих) способов государственного вмешательства требуется количественный анализ.

Количественной характеристикой искажающего действия налога служит избыточное налоговое бремя (ИНБ). В качестве синонимов этого термина используются термины «чистые потери от налогообложения» или «потери благосостояния от налогообложения».

Стандартная графическая иллюстрация рассматриваемого понятия относится к ситуации, когда имеет место конкурентный рынок одного товара и этот товар облагается специфическим акцизом (см. Рис. 2.11, который, по сути, воспроизводит Рис. 2.2, представленный ранее) [10].

Избыточному налоговому бремени соответствует площадь треугольника  . Его составные части, треугольники

. Его составные части, треугольники  и

и  , фиксируют потери излишка потребителя и излишка производителя. Государство получает в виде налога сумму, соответствующую площади прямоугольника

, фиксируют потери излишка потребителя и излишка производителя. Государство получает в виде налога сумму, соответствующую площади прямоугольника  ; именно таково произведение акциза (

; именно таково произведение акциза (  ) на посленалоговый объем продаж

) на посленалоговый объем продаж  . Между тем на Рис. 2.11 видно, что уменьшение излишка потребителя соответствует площади трапеции

. Между тем на Рис. 2.11 видно, что уменьшение излишка потребителя соответствует площади трапеции  , а уменьшение излишка производителя — трапеции

, а уменьшение излишка производителя — трапеции  . Т. о., налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ.

. Т. о., налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ.

Рис. 2.11. Конкурентный рынок одного товара, облагаемого специфическим акцизом

Подобного рода потерям излишка потребителя свойствен принципиально неденежный характер, хотя им, как и всяким приращениям полезности, можно поставить в соответствие некоторые денежные суммы. Так, избегая платить слишком большую сумму в виде налога на окна, домовладелец испытывал дискомфорт от недостаточной освещенности жилища. В то же время потери излишка производителя представляют собой недополученный денежный доход. Итак, два компонента избыточного налогового бремени имеют несколько разную природу.

То, что однотипные рисунки 2.2 и 2.11 иллюстрируют как перемещение налогового бремени, так и его избыточную величину, не случайно. В основе обоих феноменов лежит одна и та же деформация набора экономических возможностей, конкретнее говоря, сужение спектра взаимовыгодных сделок.

Государство получает от искажающего налога меньше, чем теряют налогоплательщики. Между тем почти любой практически применяемый налог является искажающим. Не является ли в таком случае налогообложение заведомо нерациональным?

Вспомним, что налоги — основной источник доходов общественного сектора и требуются для того, чтобы финансировать производство общественных благ и перераспределительные программы. Последние обосновываются соображениями справедливости, которые, как не раз отмечалось выше, способны в принципе ограничивать пространство собственно экономических решений. Однако дело не только в этом. С общественными благами, так же как и с частными, связан излишек потребителя.

Допустим, налоговая реформа привела к тому, что индивиды стали платить государству существенно меньше денег, но зато лишились значительной части общественных благ. Только с учетом конкретных функций спроса на эти общественные блага можно достоверно судить, выиграли или проиграли индивиды в результате такой реформы. Ведь потери излишка потребителя в связи с недопроизводством общественных благ могут перекрыть не только экономию денег, которые раньше уплачивались в виде налогов, но и сокращение ИНБ. Таким образом, экономическая рациональность не обязательно предполагает сведение избыточного налогового бремени к нулю, хотя предполагает его минимизацию при прочих равных условиях.

Избыточное налоговое бремя может быть определено как разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, с другой.

Такое определение не требует комментариев, когда речь идет об отдельном налогоплательщике. Однако, характеристика избыточного бремени налогообложения, которое несет общество, должна быть дана с позиций функции общественного благосостояния. Именно по отношению к ней следует в данном случае определять излишек потребителя.

Обычно предполагается простое суммирование индивидуальных излишков потребителя. Но оно оправдано только в том случае, если функция общественного благосостояния имеет специфическую форму бентамиана. Если придерживаться иной трактовки функции общественного благосостояния, то не меняется смысл понятия избыточного налогового бремени, но измерение потерь благосостояния должно отражать эту конкретную трактовку.

Рис. 2.11 позволяет увидеть, какие факторы влияют на размер избыточного налогового бремени, и уловить тип зависимости, связывающей величину потерь с этими факторами. В каждом отдельном случае зависимость имеет определенную специфику, которая должна составлять предмет детального анализа. Однако в условиях конкурентного рынка размер ИНБ определяется характеристиками, во-первых, начального (доналогового) состояния, во-вторых, налога как такового, в-третьих, функции спроса и, в-четвертых, функции предложения.

Для выяснения характера зависимости обратимся к простейшей ситуации, когда предложение абсолютно эластично по цене, функция спроса линейна и имеет место специфический акциз со ставкой t (см. Рис. 2.12, обозначения на котором аналогичны обозначениям Рис. 2.11) [10]. В этом случае ИНБ соответствует площади треугольника  . Обозначив величину ИНБ символом DL, получаем:

. Обозначив величину ИНБ символом DL, получаем:  где

где  ,a

,a  .

.

Рис. 2.12. Размер избыточного налогового бремени

Для понимания зависимости и, особенно, для решения практических задач прогнозирования потерь благосостояния, которые могут порождаться вновь вводимыми или повышаемыми налогами, желательно выразить ИНБ через величины, поддающиеся оценке до перехода из доналогового состояния в посленалоговое. Используем доналоговые значения объема продаж (  ) и цены (

) и цены (  ), а также характеристику функции спроса. Будем полагать, что t и

), а также характеристику функции спроса. Будем полагать, что t и  достаточно малы, чтобы считать эластичность спроса

достаточно малы, чтобы считать эластичность спроса

(  ) на участке изменений практически постоянной, соответствующей значению в точке

) на участке изменений практически постоянной, соответствующей значению в точке  . Тогда

. Тогда  Следовательно, при введенных допущениях:

Следовательно, при введенных допущениях:

(2.1)

(2.1)

Подставляя  t, получаем:

t, получаем:

. (2.2)

. (2.2)

Если налог является не специфическим, а стоимостным со ставкой τ, то  можно выразить как

можно выразить как  , и тогда подстановка в формулу (2.1) дает:

, и тогда подстановка в формулу (2.1) дает:

(2.3)

(2.3)

Вернемся к более общей ситуации, изображенной на Рис. 2.11, принимая во внимание, что в большинстве случаев избыточное налоговое бремя фактически складывается из потерь не только излишка потребителя, но и излишка производителя. Это означает, что следует принять во внимание также площадь треугольника  . По-прежнему допускаем, что величины t и ΔQ малы, так что можно считать эластичности спроса (

. По-прежнему допускаем, что величины t и ΔQ малы, так что можно считать эластичности спроса (  ) и предложения (

) и предложения (  ) в любой точке интересующего нас интервала близкими к тем, которые имели место в точке доналогового равновесия, a

) в любой точке интересующего нас интервала близкими к тем, которые имели место в точке доналогового равновесия, a  и

и  будем рассматривать как отрезки прямых.

будем рассматривать как отрезки прямых.

Площадь треугольника  легко определить по аналогии с выражением (2.1). Она составляет:

легко определить по аналогии с выражением (2.1). Она составляет:

(2.4)

(2.4)

Величину ИНБ можно представить как сумму (2.1) и (2.4). Подчеркнем, что практически значима способность определять ИНБ как функцию ставки налога и особенно возможность давать априорные оценки, когда рассматриваются варианты налоговых нововведений. Значения  и

и  можно непосредственно зафиксировать после введения налога. Однако желательно заменить их величинами, поддающимися определению до того, как налог введен. Соотношение

можно непосредственно зафиксировать после введения налога. Однако желательно заменить их величинами, поддающимися определению до того, как налог введен. Соотношение  и

и  однозначно определяется (при конкурентном характере рынка) соотношением эластичностей спроса и предложения. Это дает возможность осуществить замену, зная величины t, , , а также начальные значения объема продаж и цен:

однозначно определяется (при конкурентном характере рынка) соотношением эластичностей спроса и предложения. Это дает возможность осуществить замену, зная величины t, , , а также начальные значения объема продаж и цен:  и

и  .

.

Мы знаем, что  , a

, a  , а

, а  . Тем самым:

. Тем самым:

Следовательно,  .

.

Нас интересует площадь треугольника , которую теперь можно определить как  . Получаем следующую формулу для оценки ИНБ:

. Получаем следующую формулу для оценки ИНБ:

. (2.5)

. (2.5)

Если вместо специфического налога применяется стоимостной, то формула (2.5) может быть модифицирована так же, как это было сделано при переходе от выражения (2.2) к формуле (2.3). Если (  ) невелико, в (2.5) можно заменить

) невелико, в (2.5) можно заменить  на (

на (  :

:

. (2.6)

. (2.6)

Таким образом, мы определили зависимость избыточного налогового бремени от размеров налога, а также эластичностей спроса и предложения. Наиболее примечательно в полученных формулах то, что величина DL пропорциональна квадратам t и τ, т. е. при увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства.

Понятно, что формулы (2/1) - (2.6) верны лишь при определенных допущениях. Но очевидно и то, что освобождение от этих допущений ведет лишь к усложнению зависимостей, но не к изменению их характера. Так, предположения (противоречащие друг другу) о том, что, с одной стороны, линии D и S — прямые, а с другой — эластичности спроса и предложения на отрезке  постоянны, облегчают расчеты. Но отказ от этих предположений принципиально ничего не меняет, если имеется приемлемая информация о форме и параметрах функций спроса и предложения, позволяющая прибегнуть к интегрированию. Важно, что остается в силе вывод об опережающем росте ИНБ по сравнению с налоговыми поступлениями.

постоянны, облегчают расчеты. Но отказ от этих предположений принципиально ничего не меняет, если имеется приемлемая информация о форме и параметрах функций спроса и предложения, позволяющая прибегнуть к интегрированию. Важно, что остается в силе вывод об опережающем росте ИНБ по сравнению с налоговыми поступлениями.

Представленные выше формулы имеют не только иллюстративное значение. На практике, определяя потенциальные чистые потери от изменений в налогообложении, нередко имеет смысл пользоваться именно наиболее простыми, огрубленными подходами к оценке. Когда масштаб изменений невелик, упрощения, подобные использованным выше, снижая требования к исходным данным и упрощая вычисления, в то же время не очень значительно влияют на результат. Если же речь идет о крупных изменениях (например, вводимый налог столь велик, что можно ожидать уменьшения продаж в 2—3 раза), то весьма сложной проблемой прежде всего становится прогнозирование посленалоговых значений Q и Р, а не только исчисление величины ИНБ как такового.

До сих пор рассматривалось избыточное бремя, возникающее при налогообложении товара на конкурентном рынке. В условиях монополии налог также сужает спектр потенциально взаимовыгодных сделок и, следовательно, также порождает ИНБ. На Рис. 2.13 [10] изображены последствия введения специфического акциза на товар, производимый монополистом. Налог в размере t изображен параллельным сдвигом линий спроса и предельного дохода (как на Рис. 2.8). Легко увидеть, что в посленалоговом состоянии по сравнению с доналоговым излишек потребителя уменьшается на величину, соответствующую площади трапеции  , причем чистые потери соответствуют площади треугольника

, причем чистые потери соответствуют площади треугольника  .

.

Со своей стороны, производитель-монополист несет потери, адекватные разности площадей прямоугольников  и

и  Если исключить доход, который получает государство, остаются чистые потери, величина которых выражается площадью прямоугольника

Если исключить доход, который получает государство, остаются чистые потери, величина которых выражается площадью прямоугольника  . Итак, ИНБ представлено графически площадью трапеции

. Итак, ИНБ представлено графически площадью трапеции  .

.

Из Рис. 2. 13 хорошо видно, что налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем. Однако, прибыль частично сохраняется, и положение покупателей остается относительно худшим, чем на конкурентном рынке. Причем на положении покупателей сказывается вся величина прибыли, включая переходящую в доход государства (площадь прямоугольника  ), тогда как монополист присваивает меньшую величину (площадь прямоугольника

), тогда как монополист присваивает меньшую величину (площадь прямоугольника  ).

).

Рис. 2.13. Последствия введения специфического акциза на товар, производимый монополистом

Как уже было показано ранее, потери потребителя особенно велики, если его функция спроса такова, что с сокращением объема покупок не происходит повышение эластичности (по абсолютной величине).

На Рис. 2.14 [10] кривая D является линией спроса, характеризующейся постоянной эластичностью. Сокращению излишка потребителя здесь адекватна площадь фигуры  , которая намного больше площади прямоугольника

, которая намного больше площади прямоугольника  , отражающей доход государства.

, отражающей доход государства.

Изменяется также положение монополиста. Этому изменению соответствует разность площадей прямоугольников  и

и  , первый из которых больше второго. Следовательно, даже если налоговое бремя, возлагаемое на одних только потребителей, превышает доход, который государство получает от налога, это не означает отсутствия бремени на стороне производителя.

, первый из которых больше второго. Следовательно, даже если налоговое бремя, возлагаемое на одних только потребителей, превышает доход, который государство получает от налога, это не означает отсутствия бремени на стороне производителя.

Рис. 2.14. Чистые потери общества

Применительно к ситуации, изображенной на Рис. 2.14, хорошо видно, что налогообложение не только изменяет положение продавцов и покупателей по отношению друг к другу, оно также порождает чистые потери для всего общества. Эти потери и составляют ИНБ.

Ранее говорилось о том, что в условиях монополии размер, на который, при данной величине налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж соответствует и меньшая величина ИНБ.

Сравним чистые потери от специфического и стоимостного акцизов при помощи Рис. 2.15 [10], фактически воспроизводящего Рис. 2.8. В обеих частях рисунка (часть (а) относится к специфическому налогу, а часть (б) — к стоимостному), исходные ситуации одинаковы, посленалоговые значения Q также совпадают, так что различия должны выявиться приме-нительно к относительным величинам. В данном случае интерес представляют соотношения величин Т и DL.

Рис. 2.15. Чистые потери от специфического и стоимостного акцизов

Как в части (а), так и в части (б) Рис. 2.15 величина ИНБ представлена площадью трапеции  (по аналогии с комментарием к Рис. 2.13). Идентичность линий D и МС, а также значений

(по аналогии с комментарием к Рис. 2.13). Идентичность линий D и МС, а также значений  и

и  , гарантирует идентичность трапеций в обеих частях рисунка. Итак, DL принимает одинаковые значения. В то же время, как уже было показано ранее,

, гарантирует идентичность трапеций в обеих частях рисунка. Итак, DL принимает одинаковые значения. В то же время, как уже было показано ранее,  , следовательно,

, следовательно,  . Таким образом, в условиях монополии для стоимостного налогообложения по сравнению со специфическим характерно (при прочих равных условиях) более благоприятное соотношение собираемых доходов и избыточного бремени.

. Таким образом, в условиях монополии для стоимостного налогообложения по сравнению со специфическим характерно (при прочих равных условиях) более благоприятное соотношение собираемых доходов и избыточного бремени.

Как же количественно оценить ИНБ, возникающее в условиях монополии? Сделаем это применительно к ситуации, изображенной на рис. 2.13, площадь прямоугольника  на котором равна (

на котором равна (  ) × ΔQ, а площадь треугольника

) × ΔQ, а площадь треугольника  составляет (

составляет (  ) ΔQ / 2. Известно, что

) ΔQ / 2. Известно, что  . Тем самым,

. Тем самым,  .

.

Из величин, фигурирующих в последнем выражении, все, кроме ΔQ, можно считать известными на момент введения налога. Значение ΔQ допустимо прогнозировать на основе значений Q, Р и  в точке доналогового равновесия:

в точке доналогового равновесия:  . Таким образом, при указанных условиях:

. Таким образом, при указанных условиях:  .

.

Как уже отмечалось, избыточное налоговое бремя представляет собой не сумму денег, а изменение значения функции полезности, т. е. сдвиг в благосостоянии. При этом данному сдвигу в благосостоянии в зависимости от уровня цен будут соответствовать разные денежные суммы. Измерение денежного масштаба, в рамках которого измеряется избыточное налоговое бремя, обусловлено эффектом дохода, а само это бремя — эффектом замещения. Под эффектом дохода в данном случае мы понимаем изменение уровня спроса в зависимости от увеличения или уменьшения уровня платежеспособного спроса потребителя. В свою очередь, под эффектом замещения имеется в виду изменение уровня спроса в зависимости от сдвига в соотношении цен на данный товар и другие товары.

На Рис. 2.16 [2] эффекты замещения и дохода отражены графически, в частности, по горизонтальной оси координат — количество налогооблагаемого товара Q в натуральном выражении, а по вертикальной оси — денежный доход, которым мог располагать потребитель Y. Доналоговый денежный доход индивида равен  .

.

Поскольку до введения налога потребитель мог приобрести максимальное количество товара, равное  , то прямая

, то прямая  фиксирует бюджетное ограничение. Кривая безразличия

фиксирует бюджетное ограничение. Кривая безразличия  проходит через точку А, которая соответствует доналоговой ситуации. После введения специфического налога потребитель мог бы приобрести количество товара, равное

проходит через точку А, которая соответствует доналоговой ситуации. После введения специфического налога потребитель мог бы приобрести количество товара, равное  , которое меньше, чем (

, которое меньше, чем (  < ), а новое бюджетное ограничение можно обозначить линией

< ), а новое бюджетное ограничение можно обозначить линией  , т. е. если бы потребитель полностью отказался от покупки данного товара, то введение налога не отразилось бы на величине располагаемого им дохода.

, т. е. если бы потребитель полностью отказался от покупки данного товара, то введение налога не отразилось бы на величине располагаемого им дохода.

Рис. 2.16. Влияние налогообложения на благосостояние потребителя

Посленалоговое равновесие снижалось до точки В, через которую проходит кривая безразличия  и соответственно

и соответственно  , — это количество потребляемого дохода, а

, — это количество потребляемого дохода, а  — это располагаемый доход.

— это располагаемый доход.

Представим, что процесс перехода от финансовой к посленалоговой ситуации проходит в два этапа. На первом этапе происходит эффект замещения, а на втором — эффект дохода, т. е. сначала у потребителя в результате изменений структуры цен происходит изменение структуры покупок, а затем уже и сокращается общий объем покупок. Как видно из Рис. 2.16, эффекту замещения будет соответствовать поворот линии бюджетного ограничения вокруг кривой безразличия, угол наклона которой и отражает соотношение цен, а параллельный сдвиг лишен бюджетного ограничения и в свою очередь отражает эффект дохода.

Касательная  к кривой безразличия проходит параллельно

к кривой безразличия проходит параллельно  . При отсутствии эффекта дохода точка С стала бы точкой равновесия, как следствие этого отрезок

. При отсутствии эффекта дохода точка С стала бы точкой равновесия, как следствие этого отрезок  отражает эффект замещения, а отрезок

отражает эффект замещения, а отрезок  — эффект дохода. Из Рис. 2.16 видно, что если бы потребитель покупал не

— эффект дохода. Из Рис. 2.16 видно, что если бы потребитель покупал не  , а , единиц данного товара, то при прежнем бюджетном ограничении у него осталось бы больше ресурсов на покупку других товаров. Эта сумма обозначена буквой Н. Длина отрезка

, а , единиц данного товара, то при прежнем бюджетном ограничении у него осталось бы больше ресурсов на покупку других товаров. Эта сумма обозначена буквой Н. Длина отрезка  равна Н, а разность (Н - ) — величина налоговых поступлений.

равна Н, а разность (Н - ) — величина налоговых поступлений.

Разность  отражает снижение благосостояния потребителя в денежной форме, а прямая — возможный вариант бюджетного ограничения, при котором доналоговый уровень благосостояния сочетался бы с посленалоговыми ценами. Указанная выше сумма (

отражает снижение благосостояния потребителя в денежной форме, а прямая — возможный вариант бюджетного ограничения, при котором доналоговый уровень благосостояния сочетался бы с посленалоговыми ценами. Указанная выше сумма (  ) — размер компенсации, который необходим, чтобы возвратить потребителя на доналоговый уровень благосостояния при посленалоговом уровне цен. Этот показатель можно назвать компенсирующим изменением.

) — размер компенсации, который необходим, чтобы возвратить потребителя на доналоговый уровень благосостояния при посленалоговом уровне цен. Этот показатель можно назвать компенсирующим изменением.

Из Рис. 2.16 также видно, что измеряемые компенсирующие изменения более значительны, чем налоговые поступления, поскольку параллельные линии и круче, чем , а точка М находится ниже, чем пересечение с  , которое обозначено буквой N. В свою очередь отрезок BN равен отрезку

, которое обозначено буквой N. В свою очередь отрезок BN равен отрезку  , а разность между F и Н отразит размер избыточного налогового бремени.

, а разность между F и Н отразит размер избыточного налогового бремени.

Необходимо добавить, что функция компенсированного спроса должна отражать только эффект замещения, но не эффект дохода, поскольку в условиях фиксированного уровня благосостояния потребителей характеризует зависимость цены спроса от количества реализуемого товара.

Отметим, что избыточное налоговое бремя оказывает существенное влияние на аллокацию ресурсов и представляет собой денежный эквивалент потери полезности, который обусловлен эффектом замещения в результате налогообложения.

Прежде чем перейти непосредственно к рассмотрению вопроса об оптимальном налогообложении, остановимся ещё на одной проблеме, а именно на избыточном бремени налогообложения доходов и капитала. Подобная постановка вопроса обусловлена тем, что в практике хозяйственной деятельности основная часть налоговых выплат и поступлений приходится именно на налогообложение доходов, прибыли и добавленной стоимости, а не на налогообложение отдельных видов товаров и услуг.

В случае если при изъятии определенной доли доходов в бюджет работник предпочтет сократить продолжительность и интенсивность труда, то произойдет замещение труда досугом. Естественно, что труд и досуг мы понимаем в достаточно широком смысле слова. Так, досуг представляет собой один из компонентов благосостояния, но в отличие от товаров и денежных доходов не подлежит налогообложению.

В то же время при условии снижения цены труда эффект дохода ведет к увеличению его предложения, а эффект замещения — к его относительному уменьшению. Но возможны и варианты. Так, например, на нижнем участке кривой совокупного предложения труда эффект замещения будет сильнее эффекта дохода, а на втором участке, который повернут налево и вверх, эффект дохода будет сильнее, чем эффект замещения. В свою очередь на верхнем участке кривой эффект замещения и эффект дохода примерно равны между собой. С учетом этого, можно сделать вывод, что величина избыточного налогового бремени обложения дохода определяется рядом факторов, а именно: размером налогообложенияи эластичностью функции компенсированного предложения труда. Его функция отражает выбор, который должен сделать налогоплательщик (при некотором фиксированном уровне дохода) между увеличением (сокращением) труда (дохода) и увеличением (сокращением) досуга.

Рассмотрим проблему избыточного бремени налогообложения капитала. Как известно, альтернативой накоплению является текущее потребление. Поэтому доход, который получит налогоплательщик в результате своих трудовых усилий, он может либо израсходовать полностью на текущее потребление, либо сберечь и за счет инвестиции обеспечить более высокий доход в будущем. В этих условиях высокий уровень налогообложения, как сбережений, так и доходов от инвестиций, способствует тому, что (при прочих равных условиях) увеличивается доля дохода, направляемая на текущее потребление и сокращается объем сбережений и инвестиций.

Ранее было показано, что целый ряд налогов, играющих ключевую роль в формировании бюджетов различных стран, имеют в своей основе обложение доходов населения. Представим, что все доходы облагаются по единой ставке. Порождает ли такой налог избыточное бремя? Это уместный вопрос, поскольку замещение одного товара другим или одной разновидности экономической (приносящей доход) активности другой не позволило бы в данном случае избегнуть налогообложения.

При этом не вызывает сомнения, что налоги на доходы не являются нейтральными. Повышение таких налогов дестимулирующим образом сказывается на труде и инвестициях, а, следовательно, негативно влияет на аллокационную эффективность. Если значительную часть заработанного дохода приходится отдавать государству, трудящийся может, при прочих равных условиях, предпочесть меньшую продолжительность и интенсивность своей работы, а владелец капитала — избрать жизнь рантье, довольствующегося гарантированными поступлениями, например от государственных ценных бумаг, вместо активного участия в деловых операциях, способных приносить высокую отдачу. В этих и других подобных случаях происходит замещение экономически активного поведения пассивным.

Таким образом, замещение имеет место, хотя речь не идет о замене одних товаров или услуг другими. Ситуацию обычно обозначают словами: «Замещение дохода досугом», однако, досуг в данном случае следует понимать широко. Имеется в виду не только отдых как таковой, но и всякий отказ от усилий, на которые индивид способен был бы пойти, чтобы увеличить свой доход (количество товаров и денег, которыми располагает он и его семья). В этом смысле предпочтение досуга выражается, например, не только в отказе от сверхурочной работы, но и в стремлении не слишком напрягаться в течение рабочего дня, не брать на себя дополнительную ответственность, избегать рисков и пр.

Досуг, как и доход, представляет ценность для индивида, рациональное поведение которого предполагает выбор такого соотношения между ними, при котором значения предельной полезности каждого уравниваются. Обложение дохода налогом (как и обложение любого товара) означает повышение цены, которую приходится уплачивать за его единицу. Ценой в данном случае является то «количество досуга», которым требуется пожертвовать для получения единицы дохода.

Это некие количественно определенные усилия, необходимые, чтобы заработать один рубль, остающийся у индивида после уплаты налога. Коль скоро налог вызывает изменение соотношения цен, пусть и специфических, неизбежно возникает ИНБ.

Меру усилий, затрачиваемых для получения дохода, упрощенно можно представить как продолжительность рабочего времени (это предполагает однородность труда и отсутствие колебаний в его интенсивности). Тогда мера досуга — это разность между фондом времени, которым располагает индивид, и суммарным числом часов, отработанных им за этот период ради облагаемого налогом дохода. На Рис. 2.17(а) длина оси L соответствует фонду времени; слева направо по этой оси фиксируется продолжительность труда, которую обозначим  , a справа налево — соответственно продолжительность досуга (

, a справа налево — соответственно продолжительность досуга (  ) [10]. На осях Y изображен доход (масштаб на обеих осях одинаков), причем длина оси соответствует гипотетическому доходу, который мог бы быть заработан индивидом при полном отказе от досуга. Соединяющая угловые точки линия

) [10]. На осях Y изображен доход (масштаб на обеих осях одинаков), причем длина оси соответствует гипотетическому доходу, который мог бы быть заработан индивидом при полном отказе от досуга. Соединяющая угловые точки линия  — исходное бюджетное ограничение, А — точка равновесия, фиксирующая оптимальное в доналоговых условиях сочетание дохода и досуга,

— исходное бюджетное ограничение, А — точка равновесия, фиксирующая оптимальное в доналоговых условиях сочетание дохода и досуга,  — исходная кривая безразличия.

— исходная кривая безразличия.

Пропорциональное налогообложение дохода перемешает бюджетное ограничение в положение  . При каком сочетании дохода и досуга установится новое равновесие? Ясно, что налогообложение оказывает противоречивое воздействие на предложение труда: с одной стороны, уменьшение дохода побуждает работать больше, с другой — налог дестимулирует труд. Теперь это можно переформулировать следующим образом: повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения, обусловливающий ее смещение влево и эффект дохода, которому соответствует смещение точки равновесия вправо. Таким образом, посленалоговое равновесие может достигаться как при больших, так и при меньших по сравнению с доналоговыми затратах труда.

. При каком сочетании дохода и досуга установится новое равновесие? Ясно, что налогообложение оказывает противоречивое воздействие на предложение труда: с одной стороны, уменьшение дохода побуждает работать больше, с другой — налог дестимулирует труд. Теперь это можно переформулировать следующим образом: повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения, обусловливающий ее смещение влево и эффект дохода, которому соответствует смещение точки равновесия вправо. Таким образом, посленалоговое равновесие может достигаться как при больших, так и при меньших по сравнению с доналоговыми затратах труда.

Если вернуться к Рис. 2.9, то следует сказать, что на участке ниже точки А на этом рисунке эффект замещения превышает эффект дохода, на участке между точками А и В более значителен эффект дохода, а на участке выше точки В оба эффекта уравновешивают друг друга.

Однако независимо от конкретного соотношения названных эффектов оба они имеют место, а следовательно, возникает избыточное налоговое бремя. Наиболее интересно зафиксировать его в ситуации, когда доналоговые и посленалоговые значения (а, следовательно, и ) совпадают друг с другом (точка  на Рис. 2.17), и соответственно точки доналогового и посленалогового равновесия (А и В) находятся на одной вертикали. Следует отметить, что такая ситуация в целом близка к реальной.

на Рис. 2.17), и соответственно точки доналогового и посленалогового равновесия (А и В) находятся на одной вертикали. Следует отметить, что такая ситуация в целом близка к реальной.

Рис. 2.17. Избыточное бремя налогообложения доходов

Казалось бы, в подобных обстоятельствах налогообложение не влияет на трудовые усилия. Но представим, что налог на доход заменен аккордным при том же посленалоговом уровне благосостояния плательщика. Это означало бы перемещение бюджетного ограничения не в положение , а в положение  , и достижение равновесия в точке В'. Расстояние по горизонтали [В'—В] — эффект дохода (с точки зрения он положителен, а с точки зрения — отрицателен). Вместе с тем [В—В'] — эффект замещения.

, и достижение равновесия в точке В'. Расстояние по горизонтали [В'—В] — эффект дохода (с точки зрения он положителен, а с точки зрения — отрицателен). Вместе с тем [В—В'] — эффект замещения.

Расстояние по вертикали [A —  ] превышает расстояние [А — В]: точка С, в которой линия

] превышает расстояние [А — В]: точка С, в которой линия  пересекает посленалоговое бюджетное ограничение, находится ниже, чем В. Дело в том, что величина [В — C] заведомо неотрицательна, а совпадение точек В и С означало бы полную невозможность замещения дохода досугом, т. е., по сути, абсолютное безразличие индивида к вознаграждению его трудовых усилий. [В — С] определяется, с одной стороны, налоговыми обязательствами, т. е. величиной [Y* — Y**], а с другой — крутизной кривой безразличия

пересекает посленалоговое бюджетное ограничение, находится ниже, чем В. Дело в том, что величина [В — C] заведомо неотрицательна, а совпадение точек В и С означало бы полную невозможность замещения дохода досугом, т. е., по сути, абсолютное безразличие индивида к вознаграждению его трудовых усилий. [В — С] определяется, с одной стороны, налоговыми обязательствами, т. е. величиной [Y* — Y**], а с другой — крутизной кривой безразличия  .

.

Очевидно, что [В — С] — мера ИНБ, полученная на основе эквивалентного изменения. Найдем ей соответствие в системе координат и Р (цена часа труда), представленной на Рис. 2.17(б).

Так как рассматривается ситуация, когда под влиянием налога значение L не меняется, то в этой части представлен только вертикальный отрезок линии предложения труда S.  соответствует А на Рис. 2.17(a),

соответствует А на Рис. 2.17(a),  соответствует В.

соответствует В.  — цена труда до введения налога (учитывая форму линии S, она же в данном случае играет роль

— цена труда до введения налога (учитывая форму линии S, она же в данном случае играет роль  ),

),  — размер чистого вознаграждения часа труда после взимания налога.

— размер чистого вознаграждения часа труда после взимания налога.

Поскольку ранее была доказана обусловленность ИНБ именно эффектом замещения, необходимо перейти от обычной функции предложения труда к функции компенсированного предложения труда (кривая S'), которая отражает зависимость предложения труда от его цены при фиксированном уровне благосостояния. Наклон линии компенсированного предложения труда может быть разным (он взаимосвязан с крутизной линии  на Рис. 2.17(а)): при одинаковых стартовых условиях одни индивиды и целые группы по сравнению с другими в большей степени склонны жертвовать часом досуга ради дополнительного заработка. Функция компенсированного предложения труда, как и функция компенсированного спроса, в некотором смысле точнее отражает отношение людей к тем или иным благам как таковым, в данном случае — к доходу. Для чего требуется зафиксировать характеристики уровня жизни в качестве прочих равных условий. В то же время обычные функции отражают фактическое поведение, на которое влияют не только внутренне присущие индивиду ценности, но и его объективное положение.

на Рис. 2.17(а)): при одинаковых стартовых условиях одни индивиды и целые группы по сравнению с другими в большей степени склонны жертвовать часом досуга ради дополнительного заработка. Функция компенсированного предложения труда, как и функция компенсированного спроса, в некотором смысле точнее отражает отношение людей к тем или иным благам как таковым, в данном случае — к доходу. Для чего требуется зафиксировать характеристики уровня жизни в качестве прочих равных условий. В то же время обычные функции отражают фактическое поведение, на которое влияют не только внутренне присущие индивиду ценности, но и его объективное положение.

Тем не менее, если и доход, и досуг представляют собой нормальные товары,  возрастает по мере увеличения

возрастает по мере увеличения  . Линия

. Линия  на Рис. 2.17(б) должна проходить через

на Рис. 2.17(б) должна проходить через  и расположенную левее и выше точку G, соответствующую точке

и расположенную левее и выше точку G, соответствующую точке  на Рис. 2.17(а). При аккордном налогообложении, перемещающем бюджетное ограничение в положение , равновесное сочетание затрат труда и его цены фиксировалось бы именно точкой G. При этом дополнительно формировался бы доход, соответствующий площади прямоугольника

на Рис. 2.17(а). При аккордном налогообложении, перемещающем бюджетное ограничение в положение , равновесное сочетание затрат труда и его цены фиксировалось бы именно точкой G. При этом дополнительно формировался бы доход, соответствующий площади прямоугольника  . В то же время сохранению уровня благосостояния, достигаемого в точке (и отвечающего кривой безразличия ) соответствовало бы движение вдоль линии . Следовательно, трудовые усилия, необходимые для перехода из в G, с точки зрения самого налогоплательщика, были бы эквивалентны доходу, измеряемому площадью трапеции

. В то же время сохранению уровня благосостояния, достигаемого в точке (и отвечающего кривой безразличия ) соответствовало бы движение вдоль линии . Следовательно, трудовые усилия, необходимые для перехода из в G, с точки зрения самого налогоплательщика, были бы эквивалентны доходу, измеряемому площадью трапеции  . Разница, а именно площадь треугольника

. Разница, а именно площадь треугольника  , отражает величину ИНБ.

, отражает величину ИНБ.

Выразим эту разницу количественно. Пусть  — эластичность компенсированного спроса; предположим, что она примерно одинакова при всевозможных сочетаниях L и Р в зоне точек

— эластичность компенсированного спроса; предположим, что она примерно одинакова при всевозможных сочетаниях L и Р в зоне точек  , и G, которое резонно, если налог вызывает не слишком большие сдвиги. Введя и другие допущения, полностью аналогичные тем, которые использовались ранее, получаем:

, и G, которое резонно, если налог вызывает не слишком большие сдвиги. Введя и другие допущения, полностью аналогичные тем, которые использовались ранее, получаем:

(2.4)

(2.4)

Учитывая, что речь идет о стоимостном налоге, заменяем ΔР на  , где τ — налоговая ставка. Таким образом, если пропорциональное налогообложение дохода не изменяет значения

, где τ — налоговая ставка. Таким образом, если пропорциональное налогообложение дохода не изменяет значения  , ИНБ все же возникает и может быть оценено как:

, ИНБ все же возникает и может быть оценено как:

. (2.5)

. (2.5)

Все сказанное не составит труда распространить на различные варианты изменений, при которых эффекты замещения и дохода не полностью уравновешивают друг друга. При этом необходимо внести необходимые модификации, опираясь на то, что говорилось ранее применительно к рынкам товаров.

Аллокационные решения касаются не только выбора между различными товарными наборами, видами экономической активности, между трудом и досугом, но и между текущим потреблением и накоплением. Когда налоговая политика государства оказывает искажающее воздействие на этот выбор, возникают чистые потери.

Ранее доход рассматривался нами только как непосредственный результат трудовых усилий. Однако некоторая часть доходов представляет собой отдачу ранее осуществленных инвестиций. Аллокация ресурсов во времени очевидным образом зависит от налогового режима. Причем значение имеют налоги, во-первых, на средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений), во-вторых, на накопленный запас (налогообложение имущества и отдельных его видов, а также налоги на наследство) и, в-третьих, на доходы от инвестиций (налогообложение процентов по депозитам и пр.). Таким образом, избыточное бремя налогообложения накоплений может формироваться различным образом, а его анализ технически достаточно сложен.

Тем не менее, принципиальная схема выявления ИНБ при обложении накоплений вполне может быть представлена с помощью простейшей модели, в которой фигурируют два периода: текущий (С) и будущий (F). Допустим, что в исходном состоянии индивид располагает средствами в размере Y. При этом  — средства, расходуемые на потребление в первом периоде, (

— средства, расходуемые на потребление в первом периоде, (  ) — инвестиции,

) — инвестиции,  — средства, которыми индивид располагает во втором периоде. Размер

— средства, которыми индивид располагает во втором периоде. Размер  определяется двумя факторами: величиной ( ) и ставкой процента r:

определяется двумя факторами: величиной ( ) и ставкой процента r:

(2.21)

(2.21)

На Рис. 2.18 [10] представлен выбор между текущим потреблением и накоплением и модификация этого выбора, происходящая под воздействием налога. Координатные оси соответствуют и . Исходное бюджетное ограничение —  . В данном случае

. В данном случае  ,

,  .

.

Пропорциональный налог снижает чистую отдачу инвестиций, так что максимальное значение (гипотетически достижимое при  ) уменьшается до

) уменьшается до  . В результате посленалоговое равновесие достигается в точке В на кривой безразличия

. В результате посленалоговое равновесие достигается в точке В на кривой безразличия  вместо точки А на кривой безразличия

вместо точки А на кривой безразличия  .

.  — касательная к , параллельная . В точке касания и установилось бы равновесие при таком неискажающем налогообложении, которое бы приводило индивида на ту же посленалоговую кривую безразличия, что и рассматриваемый налог. Длина вертикального отрезка СВ, иначе говоря, {

— касательная к , параллельная . В точке касания и установилось бы равновесие при таком неискажающем налогообложении, которое бы приводило индивида на ту же посленалоговую кривую безразличия, что и рассматриваемый налог. Длина вертикального отрезка СВ, иначе говоря, {  } — мера ИНБ.

} — мера ИНБ.

В связи с тем, что является выпуклой кривой, а линия  более полога, чем , то:

более полога, чем , то:

DL = = {В- YF**YC*} > 0. (2.22)

DL = = {В- YF**YC*} > 0. (2.22)

Проблема оптимизации налогообложения связана с процессом проектирования налоговых систем. При этом, проектируя изменения в налоговой системе, необходимо исходить из принципа, какой из приемлемых и практически осуществимых вариантов будет наиболее экономически нейтральным, т. е. будет порождать минимально возможное избыточное налоговое бремя.

В этих условиях важно учитывать, что минимизация налогового бремени, в свою очередь, имеет целый ряд ограничений, к числу которых можно отнести следующие:

1) величина общего объема налоговых поступлений, которые необходимы институтам общественного сектора для исполнения возложенных на него обязательств;

Рис. 2.18. Выбор между текущим потреблением и накоплением

2) возможности налоговой системы, т. е. те налоги, которые можно реально собрать в сложившейся социально экономической ситуации (с учетом размера административных издержек);

3) принятое в данном обществе понятие о социальной справедливости в отношении распределения доходов.

Отметим, что исполнение условия об оптимизации налогообложения предполагает решение задачи о минимизации избыточного налогового бремени, которое, как известно, зависит от эластичности спроса и предложения. Поэтому можно сделать вывод о том, что при одинаковом налогообложении избыточное налоговое бремя будет связано с товаром, эластичность спроса на который выше.

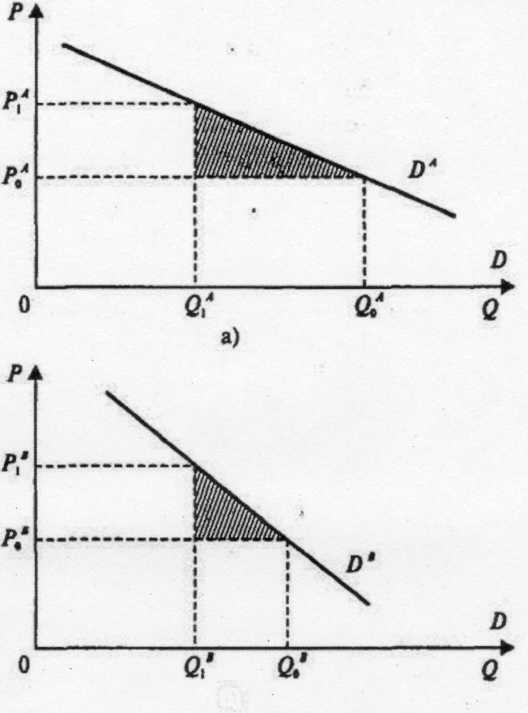

Как видно из Рис. 2.19а, сокращение объема продаж значительно больше, чем на Рис. 2.19б (  ) [2]. Эта разница предопределяет разницу в заштрихованных треугольниках, которые и отражают реальный размер избыточного налогового бремени на единицу товара. С учетом вышесказанного отметим, что в данном случае налог размещен не оптимально, поскольку отношение предельной величины избыточного налогового бремени к предельной величине налоговых поступлений для обоих товаров в данном случае не одинаково. Решение задачи минимизации избыточного налогового бремени (при существующей потребности в налоговых поступлениях) предполагает уменьшение налогообложения товара А и увеличение налогообложения товара В.

) [2]. Эта разница предопределяет разницу в заштрихованных треугольниках, которые и отражают реальный размер избыточного налогового бремени на единицу товара. С учетом вышесказанного отметим, что в данном случае налог размещен не оптимально, поскольку отношение предельной величины избыточного налогового бремени к предельной величине налоговых поступлений для обоих товаров в данном случае не одинаково. Решение задачи минимизации избыточного налогового бремени (при существующей потребности в налоговых поступлениях) предполагает уменьшение налогообложения товара А и увеличение налогообложения товара В.

В свою очередь, если обратиться к случаю пропорционального налогообложения, то можно сформулировать следующее правило, связанное с оптимизацией налогообложения, а именно: оптимальные ставки налога обратно пропорциональны величинам компенсированной эластичности спроса.

При этом важно отметить, что введение различных ставок налогов для различных товаров в зависимости от уровня эластичности спроса на данные товары будет способствовать исполнению принципа гибкости и социальной справедливости в налогообложении (низкая эластичность спроса характерна для товаров «первой необходимости», высокая доля расходов семейного бюджета на покупку которых приходится как раз на низкодоходные группы населения). Но тогда исполнение принципов гибкости и социальной справедливости при налогообложении товаров и услуг войдет в противоречие с принципами простоты и экономической нейтральности, вокруг которых в основном и должны реализоваться идеи об оптимальном налогообложении.

На основании изложенного выше можно сделать вывод и сформулировать ряд правил об оптимальности налогообложения. В частности, правило Рамсея, которое звучит следующим образом: «При оптимальном налогообложении физический объем производства (продаж) каждого из товаров сокращается в одинаковой пропорции». Можно также сформулировать правило Корлетта—Хейга, в основе которого лежит идея о том, что в результате искажающего действия налогов происходит замена труда досугом, а последний, будучи фактором благосостояния, непосредственно не поддается налогообложению.

Рис. 2.19. Избыточное бремя при одинаковом налогообложении

товаров с разной эластичностью спроса

Поэтому последствия искажающего действия налогообложения будут уменьшены при прочих равных условиях, товары и услуги, взаимозаменяемые по отношению к досугу, будут облагаться меньшими налогами, чем товары и услуги, взаимодополняемые с досугом.

Кроме того, можно сформулировать и принцип «второго лучшего», который звучит следующим образом: при отсутствии одного или нескольких условий достижения оптимума по Парето наилучшее из возможных решений связано с нарушением других условий, даже если они выполнимы. Этот принцип очень важен и характерен для принятия практических решений в рамках экономики общественного сектора, поскольку большинство экономических решений государству, как одному из экономических субъектов, но наделенному исключительным правом принуждения (в том числе в сфере налогообложения), приходится принимать в условиях отсутствия конкурентного равновесия.

Налоговую политику в стране осуществляют органы государственной власти в соответствии со своей компетенцией. Так, наряду с высшими органами власти, обладающими общей компетенцией, такими, как Президент Российской Федерации, Федеральное Собрание Российской Федерации и Правительство Российской Федерации, налоговую политику осуществляют и органы исполнительной власти, наделенные специальной компетенцией.

В деле выработки стратегии налоговой политики, следует признать, что непосредственно ее проводят и реализуют именно органы специальной компетенции, осуществляющие управление в сфере налогов и сборов. В данном случае управление как метод осуществления налоговой политики заключается в организующей и распорядительной деятельности соответствующих государственных органов, которая нацелена на создание совершенной системы налогообложения и основывается на познании и использовании объективных закономерностей ее развития.

Управление налогообложением на федеральном уровне осуществляется органом исполнительной власти, выполняющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности на территории Российской Федерации. Таковым в соответствии с п. 1 Положения о Министерстве финансов Российской Федерации, утвержденного Постановлением Правительства РФ от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации», является Министерство финансов Российской Федерации (Минфин России) [14]. Этот федеральный орган исполнительной власти принимает соответствующие нормативные правовые акты, в т. ч. утверждающие формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций, осуществляет организацию распределения доходов от уплаты федеральных налогов и сборов между уровнями бюджетной системы.

В свою очередь, Минфин России осуществляет координацию и контроль деятельности находящейся в его ведении Федеральной налоговой службы (ФНС) России. Это означает, что возглавляющий его министр осуществляет следующие по отношению к ФНС России функции:

- утверждает ее ежегодный план и показатели деятельности, а также отчет об их исполнении;

- вносит в Правительство Российской Федерации по представлению ее руководителя проект ее положения, предложения о предельной штатной численности, фонде оплаты труда работников;

- вносит предложения по формированию федерального бюджета и ее финансированию;

- вносит в Правительство Российской Федерации проекты нормативных правовых актов, относящихся к сферам ее деятельности;

- во исполнение поручений Президента Российской Федерации, Председателя Правительства Российской Федерации дает ей поручения и контролирует их исполнение;

- имеет право отменить ее решение, противоречащее федеральному законодательству;

- назначает на должность и освобождает от должности по представлению ее руководителя заместителей руководителя;

- назначает на должность и освобождает от должности по представлению ее руководителя руководителей ее территориальных органов.

В соответствии с п. 1 Положения о Федеральной налоговой службе, утвержденного Постановлением Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» [15], ФНС России осуществляет функции по контролю и надзору за соблюдением законодательства Российской Федерации о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

В пределах предоставленных полномочий ФНС России:

- ведет в установленном порядке учет всех налогоплательщиков;

- осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

- принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

- устанавливает (утверждает) формы: налогового уведомления; требования об уплате налога; заявления и уведомления о постановке на учет в налоговом органе; свидетельства о постановке на учет в налоговом органе; решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки; требования к составлению акта налоговой проверки;

- разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством Российской Федерации, и направляет их для утверждения в Минфин России.

В целом реализация правительственной налоговой политики закреплена за Минфином России. Однако опыт применения налогового законодательства формируется в налоговых органах.

Помимо знания субъектов, осуществляющих налоговую политику от имени государства, необходимым является также уяснение основных ее целей и направлений. В большинстве государств современная налоговая политика в целом строится в направлении постепенного ограничения налоговых притязаний, посредством сокращения общего числа налогов, снижения их размеров и упрощения соответствующих фискальных процедур. Хотя имеются и примеры иного рода, когда государства в силу различных причин ужесточают условия налогообложения, вводят новые налоги и повышают ставки имеющихся, сокращают число налоговых льгот.

Очевидно, что налоговая политика любого цивилизованного государства должна быть направлена на создание совершенной системы налогообложения, максимально отвечающей интересам как государства и общества, так и отдельно взятого налогоплательщика. Достижение этой цели возможно посредством совершенствования правового регулирования, которое в данном случае может затрагивать как отдельные элементы налоговой системы и сводиться лишь к незначительной корректировке механизмов налогообложения или системы налогового администрирования, так и приобретать всеобъемлющий характер. В последнем случае концентрированное выражение налоговой политики находит свое отражение в проводимых государством налоговых реформах.

Известно, что кардинальное изменение налоговой системы России начато в 1991 г. и продолжается в настоящее время.

Вместе с тем следует учиты