|

|

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.[8]

Основные показатели рентабельности можно объединить в следующие группы:

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции,

3) показатели, рассчитанные на основе потоков наличных денежных средств.

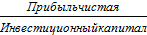

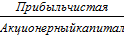

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются ─ все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Рассмотрим зависимость 1.2.

→

→  →

→  ;(1.2)

;(1.2)

Несовпадение уровней и рентабельности по этим показателям характеризует степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Данные показатели специфичны тем, что отвечают интересам все участников бизнеса предприятия. Например, администрацию рацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов – отдача на инвестируемый капитал; собственников и учредителей – доходность акции и т.д.[17]

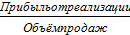

Каждый из перечисленных показателей легко моделируется по факторным зависимостям (формула 1.3).

→  →

→  ;(1.3)

;(1.3)

Эта формула раскрывает связь между рентабельностью всех активов, рентабельностью реализации и оборачиваемостью активов. Экономически связь, заключается в том, что формула прямо указывает пути повышения рентабельности при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов.[17]

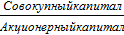

Рассмотрим еще одну факторную модель рентабельности (формула 1.4).

= *  *

*  ;(1.4)

;(1.4)

Как видим, рентабельность собственного (акционерного) капитала зависит от изменения уровня рентабельности продукции, скорости оборота совокупного капитала и соотношения собственного и заемного капитала Изучение подобных зависимостей имеет большое значение для оценки влияния различных факторов на показатели рентабельности. Из приведенной зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий (формула 1.5).

; (1.5)

; (1.5)

Данные показатели характеризуют прибыльность продукции базисного и отчетного периодов. Например, рентабельность продукции по прибыли от реализации рассчитывается по формулам 1.6, 1.7 [17].

Ko=  ; (1.6)

; (1.6)

K1 =  . (1.7)

. (1.7)

Или по формулам 1.8, 1.9.

Ko=  ; (1.8)

; (1.8)

K1 =  ; (1.9)

; (1.9)

где, К1, К0 – рентабельность продукции отчетного и базисного периодов;

Р1, Р0 – прибыль от реализации отчетного и базисного периодов;

N1, N0 – реализация продукции (работ, услуг) отчетного и базисного периодов;

S1, S0 – себестоимость продукции (работ, услуг) отчетного и базисного периодов;

Изменение рентабельности в отчетном периоде по сравнению с базисным периодом определяется по формуле 1.10.

∆K = K1 – K0; (1.10)

Влияние фактора изменения объема реализации рассчитывается методом цепных подстановок (формула 1.11) [17].

∆Kn =  -

-  ;(1.11)

;(1.11)

Соответственно влияние изменения себестоимости составит (формула 1.12)

∆Ks =  - ;(1.12)

- ;(1.12)

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом (формула 1.13)

∆K = ∆Kn - ∆Ks ; (1.13)

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств. Рассмотрим зависимость 1.14.

; (1.14)

; (1.14)

где ЧПДС – чистый приток денежных средств.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия [25].

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово-хозяйственной деятельности предприятиями всех отраслей. По мнению Л.В. Прыкина, это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия [27].

Показатели рентабельности формируются следующим образом:

1) Показатель общей рентабельности является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя. Показатель общей рентабельности определяется формулой 1.15.

Rобщ. =  , (1.15)

, (1.15)

где Пдн – прибыль до налогообложения;

Вреал – выручка от реализации.

2) Рентабельность оборотных активов определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рентабельность оборотных активов рассчитывается по формуле 1.16.

RобА=  , (1.16)

, (1.16)

где ЧП – чистая прибыль;

ОА – среднегодовая стоимость оборотных активов.

3) Рентабельность производственных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно-материальных ценностях.[25]

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)). Рентабельность производственных фондов рассчитывается по формуле 1.17.

Rпрф =  ; (1.17)

; (1.17)

где П – прибыль до налогообложения;

ПФ – среднегодовая стоимость производственных фондов.

4) Рентабельность активов предприятия определяется как отношение чистой прибыли ко всем активам предприятия (формула 1.18)

Rа =  ; (1.18)

; (1.18)

где ЧП – чистая прибыль;

ВБ – валюта баланса.

5) Рентабельность финансовых вложений определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений (формула 1.19).

Rфв =  ; (1.19)

; (1.19)

где Пфв – прибыль предприятия от финансовых вложений за период;

ФВ – величина финансовых вложений.

6) Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции (формула 1.20).

Rпр-ва =  ; (1.20)

; (1.20)

где ВП – валовая прибыль;

СС – себестоимость продукции.

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет большое значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по формуле 1.21.

СКпер.окуп. =  ; (1.21)

; (1.21)

где СК – средняя стоимость собственного капитала;

ЧП – чистая прибыль.

Одним из способов анализа рентабельности является факторный анализ. Рассмотрим данный вид анализа рентабельности производства более подробно.

В связи с переходом экономики нашей страны на рыночные отношения изменяется и отношение к получаемой от экономических субъектов информации. Информация о финансовом состоянии организации, его финансовых результатах становится очень важна для широкого круга пользователей, как внешних – налоговые инспекции, коммерческие банки, акционеры и т.д., так и внутренних – администрация, менеджеры, внутренние финансовые службы организации [27].

Программа реформирования бухгалтерского учета, осуществляемая в настоящее время, направлена, с одной стороны, на то, чтобы сделать информацию, получаемую из бухгалтерской отчетности, наиболее емкой, всесторонней и в то же время более понятной, прозрачной и читаемой. В проведении такой реформы, в первую очередь, заинтересованы внешние пользователи. Внутри предприятия администрация может собрать любую информацию и самостоятельно провести анализ хозяйственной деятельности. Внешний пользователь, имея ограниченный доступ к внутренней управленческой информации, должен по максимуму получить сведения о деятельности организации из общедоступных источников – бухгалтерской отчетности организации.

Заинтересованность акционеров-собственников организации в проведении такого реформирования очевидна. Во всем цивилизованном мире акционерный капитал имеет превалирующее значение для развития производства. Главное его преимущество заключается в способности аккумулировать на наиболее рентабельных участках экономики большие инвестиционные ресурсы, так как акционеры будут с большей охотой вкладывать свои сбережения в развивающиеся и доходные предприятия.

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. Для точной оценки деятельности организации необходимо использовать методы экономического анализа. Имея на вооружении набор инструментов анализа хозяйственной деятельности, возможно достоверно и всесторонне оценить результаты хозяйственной деятельности организации [15].

В экономически развитых западных странах ни один инвестиционный проект не обходится без глубокого экономического анализа. Для этого разработаны целые комплексы оценки эффективности деятельности организации. В эту систему входят различные показатели: коэффициенты финансовой устойчивости, рентабельности, платежеспособности. В результате многочисленных исследований деятельности успешных и убыточных компаний разработаны оптимальные значения ряда коэффициентов, дающих возможность оценить динамику развития организации и перспективы ее роста на будущее [17].

Для того чтобы экономический анализ имел практическое применение, он должен быть, с одной стороны, комплексным, т.е. анализ должен охватывать все стороны экономического процесса и всесторонне выявлять причинные зависимости, влияющие на деятельность организации в той или иной степени.

С другой стороны, анализ должен обеспечить системный подход, когда каждый изучаемый объект рассматривается как сложная изменяемая система, состоящая из ряда факторов внешней и внутренней среды.