|

|

Методические указания к задаче 1

Введите в ячейки строки I9– предварительную приближенную сумму затрат (например в 7 ситуации –300000) и в J9- M9доходы,

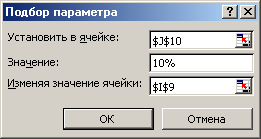

В ячейке J10 – вместо значения нормы дохода функцию ВНДОХ с аргументом значение равным адресу массива затраты –доход. Выберем в меню – Сервис, подбор параметра и заполним диалоговое окно следующим образом:

В результате в ячейке J9 , значение затрат по проекту -489974 .

Аналогично проводятся расчеты в ситуации 8.

Методические указания к задаче 2

Введем исходные данные в ячейки I19-J24:

| норма д-ния | Инвестиции | доход за 2 | доход за 3 | доход за 4 | доход за 5 |

| 13% |

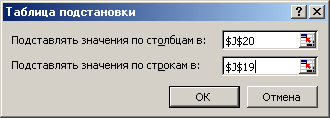

Начиная с ячейки J26 в строку поместим значения капиталовложений, а в столбец, начиная с ячейки I27 – значения коэффициентов дисконтирования. На пересечении, в ячейку I26 поместим функцию НПЗ, с аргументами, указанными в J19-J24. Выделим диапазон ячеек I26:M29 и вызовем команду Данные, Таблица подстановок, заполним диалоговое окно следующим образом:

Полученные значения свидетельствуют, что максимальный чистый дисконтированный доход получен при минимальной сумме капиталовложений и минимальной ставке дисконтирования.

Созданный расчетный лист Excel можно использовать при расчете других вариантов (т. е. аналогичных ситуаций с другими числовыми данными).

Задача 1

Вычислите основные платежи, платежи по процентам, общую ежегодную выплату и остаток долга, если выплаты ведутся по - квартально по ссуде 10000 при ставке 6% годовых, сроком на 12лет

Задача 2

Вычислите основные платежи, платежи по процентам, общую ежегодную выплату и остаток долга, если выплаты ведутся по – месячно по ссуде 10000 при ставке 4% годовых, сроком на 2 года

Ценные бумаги

Задание 1

Акция номинальной стоимостью 300 тенге ежегодно приносит дивиденд в размере 60 тенге, а уровень ссудного процента — 6. По какому курсу эта акция будет котироваться на бирже?

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определяется процент дивиденда по акции 2. Определяется ссудный процент 3. Определяется курс акции по формуле: Дивиденд * 100% Курс акции = --------------------------- Ссудный процент | 1. Ежегодный дивиденд - 60 тенге на акцию 2. Ссудный процент -6% 3. Курс = 60*100% / 6% =1000 (тенге) |

Задание 2

Акция номинальной стоимостью 1000 тенге ежегодно приносит дивиденд в размере 100 тенге, а уровень ссудного процента — 10. По какому курсу эта акция будет котироваться на бирже?

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определяется процент дивиденда по акции 2. Определяется ссудный процент 3. Определяется курс акции по формуле: Дивиденд * 100% Курс акции = --------------------------- Ссудный процент | 1. Ежегодный дивиденд - 100 тенге на акцию 2. Ссудный процент -10% 3. Курс =100*100% / 10% =1000 (тенге) |

Задание 3

Определите дисконтированную стоимость, если известно, что стоимость капитала на втором шаге расчета 100$, коэффициент дисконтирования на втором шаге 0,69, шаг расчета 2.

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение стоимости капитала на t – шаге расчета 2. Расчет коэффициента дисконтирования 3. Определение шага расчета 4. Расчет дисконтированной стоимости по формуле: К =Кt * dt | 1. Кt = 100$ 2. dt =0,69 3. K=100*0,69 = 69$ |

Задание 4

Определите дисконтированную стоимость, если известно, что стоимость капитала на третьем шаге расчета 200$, коэффициент дисконтирования на третьем шаге 0,58 шаг расчета 3.

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение стоимости капитала на t – шаге расчета 2. Расчет коэффициента дисконтирования 3. Определение шага расчета 4. Расчет дисконтированной стоимости по формуле: К =Кt * dt | 1. Кt = 200$ 2.dt =0,58 3.K=200*0,58 = 116$ |

Задание 5

Определите дисконтированную стоимость, если известно, что стоимость капитала на втором шаге расчета 300$, коэффициент дисконтирования на втором шаге 0,51 шаг расчета 2.

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение стоимости капитала на t – шаге расчета 2. Расчет коэффициента дисконтирования 3. Определение шага расчета 4. Расчет дисконтированной стоимости по формуле К =Кt * dt | 1.Кt = 300$ 2.dt =0,51 3.K=300*0,51 = 153$ |

Задание 6

Определите будущую стоимость капитала на основании текущей, если известно, что текущая стоимость К = 50$, а коэффициент дисконтирования для второго шага расчета – 0,69, а для третьего -0,58. Шаги расчета 2, 3

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение текущей стоимости капитала 2. Расчет коэффициента дисконтирования 3. Определение шага расчета 4. Расчет будущей стоимости капитала по формуле: : Кt = К/ dt | 1. К = 50$ 2. d1=0,69; d2=0,58 3. для t=1 K1=50/0,69 = 72$ для t=2 K2=50/0,58= 86$ |

Задание 7

Определите будущую стоимость капитала на основании текущей, если известно, что текущая стоимость К = 90$, а коэффициент дисконтирования для второго шага расчета – 0,59, а для третьего -0,46. Шаги расчета 2, 3

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение текущей стоимости капитала 2. Расчет коэффициента дисконтирования 3. Определение шага расчета 4. Расчет будущей стоимости капитала по формуле: : Кt = К/ dt | 1. К = 90$ 2. d1=0,59; d2=0,46 3. для t=1 K1=90/059 = 152,5$ для t=2 K2=90/0,46= 183,7$ |

Задание 8

Определите будущую стоимость капитала на основании текущей, если известно, что текущая стоимость К = 150$, а коэффициент дисконтирования для второго шага расчета – 0,51, а для третьего -0,36. Шаги расчета 2, 3

| Алгоритм | Соответствующее решение |

| 1. Определение текущей стоимости капитала 2. Расчет коэффициента дисконтирования 3. Определение шага расчета 4. Расчет будущей стоимости капитала по формуле: : Кt = К/ dt | 1. К = 150$ 2. d1=0,51; d2=0,36 3. для t=1 K1=150/0,51 = 294$ для t=2 K2=150/0,36= 416,7$ |

Задание 9

Определите период окупаемости, если известно, что инвестиционные затраты К= 600$, а совокупные результаты P=90$

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение инвестиционных затрат 2. Определение совокупных результатов 3. Расчет периода окупаемости по формуле: Ток = К/Р | 1. К= 600$ 2. P=90$ 3. Ток = 600/90=6,67 лет |

Задание 4.2

Определите период окупаемости, если известно, что инвестиционные затраты К= 870$, а совокупные результаты P=240$

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение инвестиционных затрат 2. Определение совокупных результатов 3. Расчет периода окупаемости по формуле: Ток = К/Р | 1. К= 870$ 2. P=240$ 3. Ток = 870/240=3,6 года |

Задание 10

Определите период окупаемости, если известно, что инвестиционные затраты К= 420$, а совокупные результаты P=100$

Решение:

| Алгоритм | Соответствующее решение |

| 1. Определение инвестиционных затрат 2. Определение совокупных результатов 3. Расчет периода окупаемости по формуле: Ток = К/Р | 1. К= 420$ 2. P=100$ 3. Ток = 420/100=4,2 года |

Задание 11

| Норма дисконта Е | 0,3 | ||

| Горизонт расчета T | |||

| Шаг расчета t | |||

| Результаты Рt | |||

| Затраты Зt |

ЧДД определяется по формуле:

Подставляя данные значения в формулу, получаем:

ЧДД=(50-30)/(1-0,3)0 + (70-40)/(1-0,3)1 + (90-50)/(1-0,3)2 = 66,75

Задание 12

| Норма дисконта Е | 0,2 | ||

| Горизонт расчета T | |||

| Шаг расчета t | |||

| Результаты Рt | |||

| Затраты Зt |

ЧДД определяется по формуле:

Подставляя данные значения в формулу, получаем:

ЧДД=(80-40)/(1-0,2)0 + (100-70)/(1-0,2)1 + (120-100)/(1-0,2)2 = 88,75

Задание 13

| Норма дисконта Е | 0,4 | ||

| Горизонт расчета T | |||

| Шаг расчета t | |||

| Результаты Рt | |||

| Затраты Зt |

ЧДД определяется по формуле:

Подставляя данные значения в формулу, получаем:

ЧДД=(110-80)/(1-0,4)0 + (120-100)/(1-0,4)1 + (140-110)/(1-0,4)2 = 146,7