|

|

Підприємництво: сутність, умови його здійснення, функції. Підприємство (фірма) – первинна ланка ринкової економіки. Економічні основи функціонування підприємства (фірми)

Особливим видом господарської діяльності є підприємництво. У Господарському кодексі України підприємництво– це самостійна, ініціативна, систематична діяльність, що здійснюється суб’єктами господарювання (підприємцями) з метою досягнення економічних та соціальних результатів та одержання прибутку.

Багаторічний досвід господарювання у країнах з розвиненою ринковою економікою свідчить, що існують дві основні моделі підприємництва: класична та інноваційна.

Перша, класична модель, орієнтується на максимальне використання ресурсів, які знаходяться у розпорядженні фірми. Схема дії підприємця достатньо проста: а) оцінка наявних ресурсів; б) вивчення можливостей досягнення мети.

Друга, інноваційна модель, зорієнтована не тільки на наявні ресурси, а й на можливість залучення і використання зовнішніх ресурсів. Залучаючи власні і зовнішні ресурси, підприємець надає перевагу найвигіднішим варіантам розвитку свого бізнесу. Схема дій за цією моделлю така: а) формування головної мети, вивчення зовнішнього середовища з метою пошуку альтернативних можливостей; б) порівняльна оцінка власних ресурсів і знайдених можливостей, аналіз можливостей конкурентів; в) реалізація завдань згідно з вибраною концепцією.

На практиці можливе поєднання цих двох моделей.

Досвід функціонування ринкової економіки показує, що розвиток підприємництва здійснюється у певних умовах – економічних, соціальних, технологічних, політичних та правових.

Підприємницька діяльність завжди виступає в певних організаційних формах, що включають її суб’єкти, об’єкти, права та обов’язки підприємців. Організаційні основи підприємництва в Україні встановлюються такими чинними законодавчими актами, як Господарський кодекс України, Закон “Про підприємництво” та ін.

Цими актами визначено, що об'єктами підприємницької діяльності можуть бути виробництво певних матеріальних благ, надання послуг виробничого і невиробничого характеру, реалізація виробленої продукції, фінансово-кредитні, біржові, страхові операції та операції з нерухомим майном, інші, не заборонені законом види діяльності.

Основними суб'єктами підприємницької діяльності в Україні можуть бути: громадяни України та інших держав, не обмежені законодавством у правоздатності та дієздатності; юридичні особи всіх форм власності та їх об'єднання, зареєстровані як в Україні, так і в інших державах; держава в особі відповідних органів.

Законодавство України забороняє займатися підприємницькою діяльністю таким категоріям громадян: військовослужбовцям; службовим особам органів прокуратури, суду, державної безпеки, внутрішніх справ, державного арбітражу, державного нотаріату; органам державної влади й управління, які покликані здійснювати контроль за діяльністю підприємств; громадянам, що мають судимість за економічні злочини тощо.

У Конституції України записано, що „кожен має право на підприємницьку діяльність, яка не заборонена законом" (стаття 42). Разом із тим законодавчими актами передбачено обмеження у здійсненні підприємницької діяльності, зокрема встановлено перелік видів діяльності, підприємництво в яких не застосовується. Це виготовлення і реалізація зброї, наркотичних засобів, грошових знаків. Подібними видами діяльності можуть займатися лише державні підприємства.

Окремі види потребують спеціального дозволу (ліцензії). Ліцензуванню підприємницької діяльностів Україні підлягають: пошук (розвідка) корисних копалин; ремонт вогнепальної зброї; виготовлення та реалізація медикаментів і хімічних речовин; виробництво пива, вина, лікеро-горілчаних виробів, сигарет; медична, ветеринарна й юридична практика тощо.

Суть підприємницької діяльності проявляється у функціях, які вона виконує: творча, організаційна, ресурсна.

Підприємницька діяльність базується на ряді принципів. До них належать:  1.свобода у виборі напрямків і методів господарювання; 2. самостійність у прийнятті рішень; 3. відповідальність за прийняті рішення, їх наслідки і пов'язаний з цим ризик; 4. орієнтація на досягнення комерційного успіху, одержання прибутку; 5. Дотримання принципів ділової етики, постійний творчий пошук.

1.свобода у виборі напрямків і методів господарювання; 2. самостійність у прийнятті рішень; 3. відповідальність за прийняті рішення, їх наслідки і пов'язаний з цим ризик; 4. орієнтація на досягнення комерційного успіху, одержання прибутку; 5. Дотримання принципів ділової етики, постійний творчий пошук.

Ознаки підприємництва як економічної діяльності:самостійність, новаторство, ініціатива, творчість, ризиковість, масштабність мислення, діловитість.

Залежно від змісту діяльності розрізняють такі види підприємництва: виробниче, комерційне, посередницьке, фінансове, страхове, консультативне.

У світовій теорії та практиці виділяють три основні форми організації підприємницької діяльності: одноосібне володіння (приватне, сімейне), товариство (партнерство) та корпорація.

Одноосібне володіння – це таке підприємство, власником якого єодна особа або сім'я, яка отримує весь дохід і несе відповідальність за ризик від бізнесу. Другою формою організації підприємницької діяльності є товариство, або партнерство.Вона передбачає об'єднання двох або більше господарюючих суб'єктів. Існують такі види партнерства: з повною (генеральною), обмеженою, додатковою відповідальністю та командитне.

Третьою організаційною формою підприємництва є корпорація (акціонерне товариство).

Акціонерне товариство – це товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, несе відповідальність за зобов'язаннями тільки майном товариства. До акціонерних товариств належать: відкрите (публічне) акціонерне товариство, акції якого можуть поширюватися шляхом підписки та купівлі-продажу на біржах; закрите(приватне) акціонерне товариство, акції якого розподіляються між засновниками і не можуть поширюватися через підписку або купуватися чи продаватися на біржі.

Підприємство (фірма) є основною, первинною ланкою ринкової економіки. У Господарському кодексі України підприємстворозглядається як самостійний господарюючий статутний суб'єкт, який має права юридичної особи та здійснює виробничу, науково-дослідну і комерційну діяльність з метою отримання відповідного прибутку (доходу).

Головним суб'єктом ринкової економіки є підприємство (фірма). В сучасній економічній літературі термін “підприємство” вживають поряд з іншими близькими за змістом поняттями, такими як “фірма”, “компанія”.

Фірма– основна організаційно-економічна ланка ринкової економіки. Вона визначає ділову активність національного господарства, є опорою підприємництва, рушійною силою бізнесу, генератором ідей, місцем освоєння і впровадження досягнень НТП.

Компанія – це спілка, асоціація підприємств, що функціонує на принципах партнерства, корпорації чи інших форм організації бізнесу. Це лише загальні назви, які використовуються стосовно будь-якого підприємства.

Сучасна фірма – це організаційна структура бізнесу, підприємницька одиниця у всіх сферах економіки, яка володіє економічною і юридичною самостійністю. Це складний багатогалузевий комплекс промислових, торгових і фінансових підприємств національного і міжнародного рівня.

Яким би видом діяльності не займалося підприємство, йому притаманні такі риси: на ньому зосереджено певну сукупність засобів виробництва та робочої сили; займаючись виробництвом різноманітних товарів та послуг, підприємство здійснює свою економічну життєдіяльність; на кожному підприємстві формується робочий колектив.

Діяльність підприємства регулюється статутом та колективним договором.

Майно, яке необхідне підприємству для здійснення діяльності, передбаченої статутом (основні фонди, оборотні фонди, інші цінності, вартість яких відображається на самостійному балансі підприємства).

Колективний договір – це угода між трудовим колективом в особі профспілки та адміністрації або власника, яка щорічно переглядається і регулює їх виробничі, економічні, трудові відносини.

У колективному договорі включаються зобов’язання умов праці та відпочинку працівників, їх соціальний захист, заходи для забезпечення зростання продуктивності праці, величини матеріального стимулювання, вирішення житлових проблем тощо.

Підприємство створюється:

• згідно з рішенням власника (власників) майна чи уповноваженого ним органу або за рішенням трудового колективу;

• в результаті виділення зі складу діючого підприємства одного або кількох структурних підрозділів, якщо на це є згода власника чи уповноваженого ним органу;

• внаслідок примусового поділу іншого підприємства відповідно до антимонопольного законодавства України.

Здійснення господарської діяльності підприємством може мати місце тільки після його реєстрації в органах державної влади у порядку, передбаченому чинним законодавством.

Ліквідація і реорганізація(злиття, приєднання, виділення, перетворення) підприємства проводиться за рішенням власника, в окремих випадках, передбачених законом України „Про підприємства в Україні” – за рішенням власника та трудового колективу, а також – за рішенням суду або господарського суду.

Крім зазначених випадків, підприємство може припинити діяльність у разі: прийняття рішення про заборону його діяльності через невиконання умов, встановлених законодавством; визнання у судовому порядку недійсними установчих документів і рішення про створення підприємства; визнання його неплатоспроможності – банкрутства.

У процесі розгортання виробництва підприємство виконує ряд функцій: виробничо-технічну, економічну, соціальну, зовнішньоекономічну функцію.

Для класифікації підприємств (фірм) беруть різні ознаки:якісними параметрами можуть бути форма власності, на якій базується підприємство (приватна, колективна, комунальна, державна (в т.ч. казенна); мета і характер діяльності (комерційна, некомерційна); правовий статус і форма господарювання (одноосібні, кооперативні, орендні, господарські товариства); обсяг і асортимент продукції, що випускається (масові, серійні, універсальні, спеціалізовані); спосіб входження в різні міжфірмові союзи (асоціації, корпорація, консорціуми, концерни, холдинги); способи і методи ведення конкуренції (лідери, претенденти, новачки); галузево-функціональний вид діяльності (промислові, сільськогосподарські, будівельні, транспортні, торгівельні, лізингові, банківські, страхові тощо); технологічна (територіальна) цілісність і ступінь підпорядкування (головні, дочірні, асоційовані, філії), за чисельністю робітників (малі, середні, великі) і т.д.

Відповідно до Господарського кодексу України на території України залежно від форм власності можуть діяти такі види підприємств: приватне підприємство, колективне підприємство, комунальне підприємство, державне підприємство, змішане підприємство.

Для того, щоб підприємство (фірма) мало змогу виробляти продукцію, надавати послуги, здійснювати той чи інший вид діяльності йому необхідно мати матеріальні, грошові, трудові та інші ресурси. Такі ресурси визначають як „капітал” у більшості країн світу або як „фонди” – у вітчизняній літературі.

Капітал (фонди),як економічна категорія, відображає відносини, які виникають на рівні підприємства (фірми) з приводу використання відповідних економічних ресурсів у процесі виробництва та обігу товарів з метою одержання прибутку.

Економічна діяльність підприємства являє собою безперервний процес створення продукції, її продажу і купівлі нових засобів виробництва, що знаходить своє вираження у кругообороті капіталу. За рахунок коштів, які має фірма, відбувається оплата праці робітників, придбання сировини, матеріалів, палива, електроенергії та інших предметів праці, які направляються на виробництво. Проходячи там обробку, вони виходять з процесу виробництва у вигляді готової продукції, яка надходить на склад і відвантажується покупцям, а її вартість повертається у грошовій формі на рахунок підприємства (фірми). Після цього процес неодноразово повторюється. Це і є крутооборот капіталу (фондів).

Кругооборот капіталу (фондів) – це послідовне проходження капіталом (фондами) трьох стадій та набуття ним трьох форм і повернення до початкової. Результатом цього процесу є створення споживної вартості і зростання вартості. Кругооборот капіталу (фондів) має слідуючий вигляд:

РС

РС

Г – Т … В … Т '– Г '

Г – Т … В … Т '– Г '

ЗВ

І стадія обігу ІІ стадія виробництва ІІІ стадія обігу

Кругооборот, як періодично повторюваний процес, а не як окремий акт, в якому авансована вартість повертається до своєї вихідної форми, називається оборотомкапіталу (фондів).

Оборот капіталу (фондів) складається з часу виробництва і часу обігу. Час виробництва охоплює весь період перебування засобів і предметів праці у сфері виробництва, починаючи від їх надходження і закінчуючи випуском готових до реалізації продуктів. Час обігу – це час перебування капіталу в сфері обігу.

Розрізняють постійний та змінний капітал.

Постійний капіталта частина капіталу яка авансується на купівлю засобів виробництва і в процесі виробництва не змінює своєї вартості.

Змінний капіталтачастина капіталу, яка авансується на купівлю робочої сили, і у процесі виробництва змінює величину своєї вартості.

В умовах ринку фонди (капітал) поділяється на: основні і оборотні. Основні фонди (основні засоби) підприємства – це засоби праці, які функціонують у виробничому процесі тривалий час (понад один рік), не змінюючи при цьому своїх форм і розмірів, мають вартість, не меншу від встановленої державою межі, і переносять її на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

Основні фонди поділяються на виробничі і невиробничі.

Залежно від функцій, що виконують засоби праці у виробничому процесі, вони класифікуються за виробничим призначеннямі поділяються на такі групи: будівлі, споруди, передавальні, машини і обладнання, транспортні засоби, інструмент, виробничий інвентар, господарський інвентар.

Оборотні фонди – це предмети праці, які використовуються у виробництві, вони є частиною продуктивних фондів, які повністю споживаються кожного протягом виробничого циклу і тому повністю переносять свою вартість на вартість виробленої продукції.

На практиці оборотні виробничі фонди поділяються на три групи: сировина і матеріали, допоміжні матеріали (паливно енергетичні та мастильні матеріали), інші складовіоборотних фондів (інструменти, які швидко зношуються, малоцінний інвентар, запасні частини).

Виробничі фонди (основні і оборотні) обслуговують процес виробництва. Одночасно з ними функціонує і така частина виробничих фондів, як фонди обігу.Це кошти підприємств, залишки готової і нереалізованої продукції, відвантаженої споживачам, але не оплаченої, грошових коштів на поточному рахунку, в касі, на акредитивах, в розрахунках тощо.

Фонди обігу і оборотні виробничі фонди у своїй сукупності становлять оборотні засоби підприємства.

За джерелами формування вони можуть бути власними(ті, які формуються за рахунок власних коштів) і залученими(ті, які створюються за рахунок кредитів банків та інших кредиторів); за принципами організації: нормовані – (всі оборотні фонди і готова продукція на складах) і ненормовані(це всі інші засоби у сфері обігу).

Оцінку основних фондів здійснюють:

Залежно від моменту проведення оцінки вартість основних фондів визначається як: первісна вартість– це фактична вартість основних фондів на момент їх придбання і взяття на баланс та відновна вартість– це вартість відтворення основних фондів у сучасних умовах виробництва.

Залежно від стану основних фондів вони оцінюються за: повною вартістю (первісною або відновною балансовою вартістю); залишковою вартістю,яка визначається як різниця між вартістю, за якою об'єкт основних фондів був взятий на баланс підприємства, повною вартістю та сумою зношення.

Зношування– це втрата основними фондами своєї вартості. Розрізняють два види зношування – фізичнеі моральне.

Фізичне зношування– це втрата основними фондами своїх споживчих властивостей внаслідок чого вони перестають задовольняти вимогам, які до них ставляться.

Моральне зношування – це передчасне (до закінчення строку фізичної служби) обезцінення основних фондів, викликане або здешевленням відтворення основних фондів (моральне зношування першого роду), або використанням більш продуктивних засобів праці (моральне зношування другого роду).

Процес відшкодовування зношування основних фондів здійснюється шляхом амортизації.

Амортизація – це перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення. Механізм амортизації передбачає застосування передбачених законодавством України норм амортизаційних відрахувань.

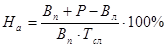

Норма амортизації – це відношення річного обсягу амортизаційних відрахувань до середньорічної вартості засобів праці, виражене у відсотках.

де: На – норма амортизації, %; Вп – початкова вартість основних фондів, грн; Вл – ліквідаційна вартість основних фондів певної групи, грн; Р – затрати на ремонт обладнання, грн; Тсл – термін служби основних фондів, визначений технічною документацією.

Основні методи амортизації – це метод рівномірного прямолінійного списання вартості і метод прискореної амортизації. В першому випадку елементи основних фондів списують рівними частками упродовж всього періоду їх функціонування.

Щодо визначення ефективності використання виробничих фондів, то тут використовуються такі показники, як фондовіддача, матеріаловіддача, а також показники, обернені до них, відповідно фондомісткість, матеріаломісткість та ін.