|

|

Процесс формирования финансовых ресурсов организации

Финансовые ресурсы предприятия представляют собой совокупность всех видов денежных средств, финансовых активов, которыми хозяйствующий субъект располагает и может распоряжаться, предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Они являются результатом взаимодействия поступления, расходов и распределения денежных средств, их накопления и использования.

Основной целью формирования финансовых ресурсов предприятия является полное удовлетворение его финансовых потребностей, обеспечивающих предусмотренные темпы его устойчивого роста в предстоящем периоде.

С учетом этой цели процесс формирования финансовых ресурсов предприятия строится на основе следующих принципов:

1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и состава финансовых ресурсов предприятия подчинен целям обеспечения устойчивого его роста на всех этапах стратегического периода. Обеспечение этой перспективности формирования финансовых ресурсов предприятия достигается в процессе долгосрочного планирования их объема и состава.

2. Выделение в общем объеме финансовых ресурсов инвестиционной их части. Общая потребность в инвестиционных ресурсах предприятия основывается на расчетах объемов инвестирования, обеспечивающего реализацию, как корпоративной его стратегии, так и функциональных его стратегий, а также стратегий отдельных бизнес-единиц.

3. Обеспечение оптимальной структуры источников формирования финансовых ресурсов с позиций финансовой безопасности предприятия. Оптимальная структура источников формирования финансовых ресурсов обеспечивает финансовое равновесие предприятия в процессе его стратегического развития.

4. Минимизация стоимости привлечения финансовых ресурсов по каждому из источников их формирования. Такая минимизация способствует снижению средневзвешенной стоимости капитала предприятия, а соответственно и росту уровня его финансовой рентабельности.

Реализация этих принципов составляет основное содержание процесса управления формированием финансовых ресурсов предприятия в системе обеспечения его финансовой безопасности.

Формирование финансовых ресурсов производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственно-финансовой деятельности.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганизации и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия.

По источникам образования финансовые ресурсы подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения.

| Рисунок 2 - Состав финансовых ресурсов организации |

Следовательно, уставный капитал – это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия.

Способы образования уставного капитала зависят от организационно-правовой формы предприятия. Средства уставного капитала направляются на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности. Он может также расходоваться на приобретение лицензий, патентов, ноу-хау и т.п.

Первоначальный капитал, инвестированный в производство, создает стоимость, выражающуюся в цене реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки.

Однако выручка – это еще не доход, хотя и является источником возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В процессе использования выручка делится на качественно разные составные части.

Одно из направлений использования выручки – формирование амортизационного фонда. Он образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Создавая товар, предприятие расходует сырье, материалы, покупные комплектующие изделия и полуфабрикаты. Их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платой работников составляет издержки предприятия по производству продукции, принимающие форму себестоимости. До поступления выручки эти издержки финансируются за счет оборотных средств предприятия, которые не расходуются, а авансируются в производство. После поступления выручки от реализации товара оборотные средства восстанавливаются, а понесенные предприятием издержки по производству продукции возмещаются.

Обособление издержек в виде себестоимости дает возможность сопоставить полученную от реализации продукции выручку и производственные затраты. Смысл инвестирования средств в производство продукции состоит в получении чистого дохода, и если выручка превышает себестоимость, то предприятие получает его в виде прибыли.

Как прибыль, так и амортизационные отчисления являются результатом кругооборота средств, которые были вложены в производство, и собственными финансовыми ресурсами предприятия, которыми оно распоряжается самостоятельно.

Полученная предприятием прибыль не остается полностью в его распоряжении: часть ее в виде налогов поступает в бюджет.

Прибыль, остающаяся в распоряжении предприятия, является главным источником финансирования его потребностей, которые можно определить как накопление и потребление. Именно пропорции распределения прибыли на накопление, и потребление определяют перспективы развития предприятия.

Средства, направленные на накопление (амортизационные отчисления и часть прибыли), составляют денежные ресурсы предприятия, используемые на его производственное и научно-техническое развитие. На этой основе происходит формирование финансовых активов – приобретение ценных бумаг, долей участия в других предприятиях и т.п. Другая часть прибыли направляется на социальное развитие предприятия, в том числе на потребление.

В процессе дальнейшей работы финансовые ресурсы предприятий могут пополняться за счет дополнительно создаваемых собственных источников, привлеченных и заемных средств. При этом в состав дополнительно формируемых собственных финансовых ресурсов (собственного капитала) включают: резервный капитал, дополнительный вложенный капитал, прочий дополнительный капитал, нераспределенную прибыль, целевое финансирование и др.

Резервный капитал – это сумма резервов, созданных за счет нераспределенной прибыли предприятия в соответствии с действующим законодательством или учредительными документами.

Дополнительный вложенный капитал – сумма превышения стоимости реализации выпущенных акционерным обществом акций над их номинальной стоимостью.

Прочий дополнительный капитал – сумма до оценки внеоборотных активов; стоимость активов, полученных бесплатно предприятием от других юридических или физических лиц, и прочие виды дополнительного капитала.

В состав привлеченных финансовых ресурсов включают кредиторскую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам:

– сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставления услуг;

– сумма задолженности предприятия по всем видам платежей в бюджет, включая налоги, удерживаемые из доходов работников;

– задолженность по взносам во внебюджетные фонды (в фонд социального страхования, в пенсионный фонд, фонд по страхованию имущества предприятия и индивидуальному страхованию его работников);

– задолженность предприятия по выплате дивидендов его учредителям;

– сумма векселей, которые выдало предприятие поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д.

В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств (кроме кредитов банков), на которые начисляются проценты, и др.

В ходе текущей деятельности финансовые средства могут понадобиться на пополнение запаса на складе или оплату непредвиденных расходов. Эти потребности носят, как правило, краткосрочный характер. Их финансирование осуществляется преимущественно за счет заемных средств в форме взятия кредита.

Стратегическое финансовое управление объединяет стратегический и программно-целевой подходы к постановке задач и их реализации. Основными задачами, решаемыми в рамках выбора стратегии формирования и управления финансовыми ресурсами как составной части общей финансовой стратегии сельскохозяйственных предприятий, являются:

· Исследование правовых основ управления финансовыми ресурсами предприятий, характера и закономерностей формирования финансов предприятий в рыночных условиях;

· Оценка исходного состояния финансовых ресурсов и финансовых индикаторов предприятия с помощью финансового анализа и определение основных путей их улучшения;

· Раскрытие эффективности финансового механизма и направления его совершенствования в процессе стратегического управления финансовыми ресурсами;

· Разработка возможных вариантов формирования финансовых ресурсов предприятия и действий руководства в условиях неустойчивого или кризисного финансового состояния;

· Определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами, собственниками и трудовыми коллективами;

· Обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

· Оптимизация структуры активов и структуры капитала;

· Прогнозирование прибыли на основе анализа развития производственной деятельности, портфеля заказов, уровня ликвидности и риска;

· Оптимизация распределения прибыли;

· Оптимизация налоговых платежей с учётом возможных льгот, налоговых кредитов и недопущение штрафных санкций;

· Привлечение инвестиций и расширение их источников для развития производства;

· Разработка ценовой стратегии с учётом конъюнктуры рынка, инфляционных процессов и государственного регулирования доходов предприятий;

· Разработка учётной политики предприятия;

· Разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

· Определение способов проведения успешной финансовой стратегии предприятия.

Особое внимание при выборе стратегии формирования финансовыми ресурсами сельскохозяйственного предприятия необходимо уделять мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Эти задачи должны отвечать требованиям реалистичности, гибкости, измеримости, привлекательности, согласованности.

Основные аспекты проблемы по формированию, планированию и управлению финансовыми ресурсами, оптимизации их параметров и структуры в аграрных предприятиях, требующие дальнейшей методологической проработки, сводятся к следующему:

1. Уточнение сущности и содержания финансовых ресурсов;

раскрытие специфических условий функционирования аграрных предприятий и связанных с ними особенностей формирования финансовых ресурсов, их структурных компонентов;

2. Раскрытие закономерностей влияния рыночных факторов на эффективность механизма формирования финансовых ресурсов;

3. Эквивалентность обмена и способы нейтрализации негативного влияния и последствий диспаритета цен на параметры собственных финансовых ресурсов;

4. Раскрытие эффективности государственных финансовых регуляторов экономики сельских товаропроизводителей в сочетании с использованием рыночного механизма;

5. Определение основных направлений развития финансового механизма, применяемого в аграрном секторе в процессе образования и использования финансовых ресурсов, его эффективность в воспроизводственном процессе, решении социальных проблем трудовых коллективов;

6. Структурно-логический анализ формирования собственных и заемных финансовых ресурсов с учётом специфики аграрного производства;

7. Разработка математической модели с целевой функцией максимум прибыли – основного финансового ресурса предприятий на перспективу;

8. Проработка и раскрытие эффективности влияния финансово-кредитного механизма на финансовую устойчивость аграрных предприятий;

9. Исследование состояния правового обеспечения аграрных предприятий в реализации ими коммерческих интересов и эффективного использования механизма государственного регулирования и рыночных отношений в условиях глубокого, затяжного финансового кризиса.

Решению ключевых проблем сельских товаропроизводителей будет способствовать соединение системы эффективного государственного регулирования и механизма рыночной экономики, государственный протекционизм, формирование продовольственного рынка и его инфраструктуры, улучшение социальных условий тружеников села.

Повышение эффективности использования государственных финансовых инструментов, оказывающих решающее влияние на уровень и структуру финансовых ресурсов, должно быть обеспечено за счёт:

1. Использования регулирования цен для поддержания эквивалентности обмена сельского хозяйства с другими отраслями национальной экономики до выхода сельского хозяйства из кризиса;

2. Установления дотаций на уровне, обеспечивающем рентабельное производство продукции сельского хозяйства с учетом социальной значимости цен на продовольствие;

3. Расширения государственных закупок сельскохозяйственной продукции с использованием форвардных или фьючерсных контрактов по ценам, обеспечивающим рентабельное производство вплоть до создания эффективно функционирующего продовольственного рынка;

4. Увеличения государственного финансирования на повышение плодородия почв, приобретение семян, удобрений, выплату субсидий на приобретение техники, развитие животноводства, социальной и производственной инфраструктуры сельских поселений;

5. Предоставления сельским товаропроизводителям бюджетами всех уровней льготных кредитов и расширение финансового лизинга по доступным ценам для аграриев;

6. Снижения цены банковских кредитов до уровня ниже средней рентабельности аграрных предприятий;

7. Сокращения налогового бремени для сельских товаропроизводителей.

Таким образом, финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности, а основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг.

Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Планирование и управление финансовыми ресурсами организации

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к кровеносной системе, обеспечивающий жизнедеятельность предприятия, особенно для сельскохозяйственного предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

В сельском хозяйстве планирование и управление финансовыми ресурсами повышает их значимость для предприятия: с их помощью осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды зависит финансовое благополучие предприятия и результаты его деятельности.

Профессиональное планирование и управление финансами неизбежно требует глубокого анализа, позволяющего наиболее точно оценить неопределенность ситуации с помощью количественных методов исследования.

В процессе анализа необходимо:

1) Изучить состав, структуру и динамику источников формирования капитала предприятия;

2) Установить факторы изменения их величины;

3) Определить стоимость отдельных источников привлечения капитала и его средневзвешенную цену;

4) Оценить уровень финансового риска (соотношение собственного и заемного капитала).

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Поскольку капитал предприятия формируется за счет разных источников, в процессе анализа необходимо оценить роль каждого из них и произвести сравнительный анализ.

Одним из основных источников формирования экономического потенциала является собственный капитал. При проведении анализа собственного капитала решаются две задачи:

1) проверка обеспеченности собственным капиталом предприятия;

2) изучение эффективности использования источников собственных средств.

Коэффициент обеспеченности собственным капиталом рассчитывают и изучают как отношение источников собственных оборотных средств к итогу второго раздела актива бухгалтерского баланса.

Стоимость (рентабельность) собственного капитала предприятия в отчетном периоде определяется:

Рентабельность собственного капитала замыкает всю пирамиду показателей эффективности функционирования предприятия, вся деятельность которого должна быть направлена на увеличение суммы собственного капитала и повышению уровня его доходности.

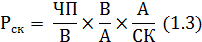

Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели Дюпонта [6, с. 247]:

где ЧП  чистая прибыль;

чистая прибыль;

В – выручка от реализации;

СК – собственный капитал;

А – стоимость оценки совокупных активов предприятия.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. В процессе анализа можно выяснить снижение или увеличение рентабельности собственного капитала и за счет каких факторов это произошло, что особенно важно для сельскохозяйственной организации.

Для улучшения развития предприятия, ввиду недостаточного наличия собственного капитала, возникает потребность в привлечении заемных (внешних) источников финансирования.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги.

Расчет потребности в объемах краткосрочных и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долгосрочной основе заемные средства привлекаются обычно для расширения объема собственных основных средств и формирования недостающего объема инвестиций в различные объекты. На краткосрочный период заемные средства привлекаются для закупки товаров, пополнения оборотных средств и других целей их использования. [14, с. 234]

Оптимальные размеры привлеченного капитала способны повышать рентабельность экономического потенциала, а чрезмерные – нарушить финансовую структуру хозяйственных ресурсов предприятия, снизить эффективность его функционирования. В мировой практике используют понятие «финансовый леверидж», который раскрывает влияние заемного капитала на прибыль собственника. Одним из основных показателей «финансового левериджа» является коэффициент финансового риска (Кфин. риск).

Высокий коэффициент финансового риска (больше 1,0) указывает на неблагополучную ситуацию, когда предприятию нечем платить кредиторам. Предприятие, использующее кредит, увеличивает либо уменьшает эффективность хозяйствования не только от соотношения заемного и собственного капитала, но и от уровня рентабельности и процентных ставок за кредит.

Одним из показателей, применяемых для оценки эффективности заемного капитала, является эффект финансового рычага (ЭФР):

где ЭФР – эффект финансового рычага;

Сн—ставка налога на прибыль, в десятичном выражении.

КР—коэффициент рентабельности активов (отношение валовой прибыли к средней стоимости активов), %.

Ск—средний размер ставки процентов за кредит, %. Для более точного расчета можно брать средневзвешенную ставку за кредит.

ЗК—средняя сумма используемого заемного капитала.

СК—средняя сумма собственного капитала.

Эффект финансового рычага (ЭФР) показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента. Ввиду специфичности деятельности в сельском хозяйстве, этот показатель имеет большое значение при финансовом анализе деятельности таких предприятий.

Эффект финансового рычага состоит из двух компонентов:

– разности между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты;

– плеча финансового рычага: ЗК/СК.

Соотношение собственных и заемных средств предприятия зависит от различных факторов, обусловленных внутренними и внешними условиями деятельности и выбранной им финансовой стратегии. К числу важнейших факторов могут быть отнесены:

1) Различие величины процентных ставок на дивиденды. Если процентные ставки за пользование кредитами и займами будут ниже ставок на дивиденды, то следует повышать долю заемных средств; соответственно увеличивать долю собственных средств можно в случае, если проценты на дивиденды будут, ниже процентных ставок за пользование кредитами и займами;

2) Изменение объема деятельности предприятия, которое вызывает необходимость сокращения или увеличения потребности в привлечении заемных средств;

3) Накопление излишних или слабо используемых запасов товарно-материальных ценностей, устаревшего оборудования, отвлечение средств в дебиторскую задолженность сомнительного характера с высоким фактором риска.

Основные фонды и оборотные средства занимают основной удельный вес в общей сумме капитала. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия.

Важное значение в системе показателей оценки движения основных фондов занимает характеристика интенсивности их обновления. Для этого рассчитывают коэффициент обновления основных фондов за определенный период:

Процесс обновления основных фондов предполагает изучить и характер их выбытия. Оценку этого процесса проводят по коэффициенту выбытия основных фондов за определенный период:

Процессы обновления и выбытия основных фондов должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Величину коэффициента износа исчисляют по различным видам и группам основных фондов за определенный период:

Коэффициент годности рассчитывают как отношение остаточной стоимости основных фондов к их первоначальной стоимости. [6, с. 249]

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фондоотдачи, фондоемкости, фондовооруженности и т.д.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Оборотные активы относятся к мобильным активам сельскохозяйственного предприятия, которые являются денежными средствами или могут быть обращены в них в течении производственного цикла. В оборотные активы направляется большая часть финансовых ресурсов организаций.

Одним из основных показателей эффективности использования оборотных активов является их оборачиваемость. Ее определяют, как отношение годовой выручки к среднегодовой величине оборотных активов:

Расчет средней оборачиваемости – это отношение себестоимости реализованной продукции к средней величине запасов в одних и тех же ценах. Другой показатель – число дней, необходимых на один оборот запасов: 360 дней делится на среднюю оборачиваемость запасов в разах.

Ускорение оборачиваемости оборотных средств предприятия позволяет ему существенно снизить потребность в них, так как между скоростью оборота и размером этих средств существует обратно пропорциональная зависимость.

Сумма оборотных средств, высвобожденных в процессе ускорения их оборота, рассчитывается по формуле:

Эос=Оф – Оо * Ро, (1.14)

где Эос – достигаемая сумма экономии оборотных средств;

Оф – фактическая оборачиваемость за отчетный период, в днях;

Оо – оборачиваемость в предшествующем периоде, в днях;

Ро – однодневный объем реализации за рассматриваемый период.

Искусство планирования оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, а их эквиваленты – краткосрочные финансовые вложения имеют невысокую доходность, их нужно иметь в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Сельскохозяйственные предприятия имеют многообразные экономические связи с другими субъектами хозяйствования, непосредственно вступая с ними в расчеты. Соблюдение платежной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, расчетам с банком, финансовыми органами, со всеми юридическими и физическими лицами. Нормальной считается дебиторская кредиторская задолженность, возникшая в связи с установленной системой расчетов, срок погашения которой не наступил.

Наличие дебиторской задолженности, а тем более её рост ведут к возникновению потребности в дополнительных источниках средств, ухудшают финансовое состояние предприятия. Одним из показателей, используемых для изучения качества и ликвидности дебиторской задолженности, является период оборачиваемости дебиторской задолженности (Пдз), или период инкассации долгов. Он равен времени между отгрузкой товаров и получением за них наличных денег от покупателей:

Особую актуальность проблема неплатежей приобретает в условиях инфляции, когда происходит обесценение денег. Чтобы подсчитать, на сколько уменьшилась величина собственного капитала (СК) от несвоевременной оплаты счетов дебиторами, необходимо от просроченной дебиторской задолженности (ДЗпр) вычесть ее сумму, скорректированную на индекс инфляции за этот срок (Iц):

(1.16)

(1.16)

Кредиторская задолженность обычно является разновидностью коммерческого кредита и важным фактором стабилизации финансового состояния предприятия. Кредиторскую задолженность, как и дебиторскую, изучают в динамике по предприятию в целом, по отдельным её видам и суммам. Для оценки кредиторской задолженности определяют удельный её вес в формировании финансовых ресурсов предприятия, выделив ту часть кредиторской задолженности, которая является одним из основных источников формирования товарных запасов, покрытия оборотных активов.

Для оценки кредиторской задолженности необходимо определить и проанализировать среднюю продолжительность её использования. Средняя продолжительность использования кредиторской задолженности рассчитывается отношением средних её остатков на среднедневную сумму погашения криторской задолженности. Средние сроки погашения кредиторской задолженности обычно изучают в динамике за ряд лет.

Одним из показателей, используемым для оценки состояния кредиторской задолженности, является период оборота кредиторской задолженности:

где  – период оборота кредиторской задолженности;

– период оборота кредиторской задолженности;

КЗ – средняя величина кредиторской задолженности за период;

В – средняя величина выручки за период;

Т – период времени;

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса.

Таким образом, планирование финансовых ресурсов для сельскохозяйственного предприятия является одной из ключевых подсистем общей системы управления. Основными методами, связанными с оценкой финансовых ресурсов, являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру.

Обобщая все вышеизложенное можно сказать, что финансовые ресурсы предприятия – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Они образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке.

Основным направлением использования финансовых ресурсов предприятия сельского хозяйства является финансирование затрат на производство и реализацию продукции, работ, услуг. Управление же финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.