|

|

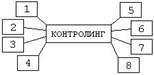

Структура разделов контроллинга.

1) Установление целей.

Определение количественных и качественных целей предприятия и выбор критериев, по которым можно оценить степень достижения поставленных целей.

2) Планирование.

Превращение целей в прогнозы и планы. Первый шаг к планированию – проведение SWOT-анализа. На его основе разрабатывается сначала стратегия предприятия, а затем план. План позволяет оценить, насколько реально достижение цели, что мешает, а что помогает достичь цель. План разрабатывают для предприятия в целом и по подразделениям.

3) Управленческий учет.

Отражает всю финансово-хозяйственную деятельность. Как система контроллинга управленческий учет принципиально отличается от бухгалтерского. Управленческий учет ориентирован на информационные потребности руководителей предприятия для принятия управленческих решений. Бухгалтерский учет нацелен на внешних пользователей: государственные учреждения, банки и т.п.

4) Информационные потоки.

Рассматриваются как процесс преобразования информации. При этом информация должна отвечать следующим требованиям:

- достоверность;

- полнота;

- релевантность;

- полезность;

- понятность;

- своевременность.

Для бухгалтерского учета важным критерием является достоверность информации.

В системе контроллинга важным является релевантность информации.

Релевантными для принятия управленческих решений можно считать следующие требования:

- условия, в которых принимаются решения;

- целевые критерии;

- набор возможных альтернатив;

- последствия принятия каждой из альтернатив.

8)МОНИТОРИНГ.

Относится ко всей финансово-хозяйственной деятельности, включает:

- отслеживание процессов, протекающих на предприятии в режиме реального времени;

- составление оперативных отчетов о результатах работы за короткие промежутки времени;

- сравнение целевых результатов с фактическими.

На основании собранной информации переходим к контролю.

7)КОНТРОЛЬ

Контроль занимается фиксированием и оценкой уже свершившихся фактов, контролинг нацелен на будущее. В контроле важна процедура предварительного контроля, в которую входит:

- контрольцелей;

- контроль прогнозов;

- контроль разрыва между целевыми и прогнозируемыми результатами;

- контроль ограничений.