|

|

Методический инструментарий прогнозного анализа экономических показателей

Успешность бизнеса в любой сфере деятельности основывается на эффективном планировании, которое, в свою очередь, базируется на точности прогнозного анализа. Прогнозный анализ ориентирован на изучение возможных сценариев развития предприятия в определенных условиях и допущениях. Видение перспективы позволяет своевременно обнаруживать риски и угрозы и принимать соответствующие меры для их предупреждения. Выявление основных тенденций и перспектив развития, создание образа будущего предприятия, определение потенциальных возможностей и угроз — основа научного обоснования планов и выработки стратегической и тактической политики предприятия, направленных на достижение его конечных целей.

В настоящее время насчитывается более 100 различных методов и процедур экономического прогнозирования, которые можно условно объединить в несколько групп:

а) эвристические (интуитивные) методы, базирующиеся на экспертных оценках изучаемого объекта;

б) методы, основанные на экстраполяции выявленных тенденций;

в) эконометрические методы, основанные на исследовании и моделировании причинно-следственных связей между экономическими явлениями.

Эвристические методыотносятся к неформальным методам решения экономических задач. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений служит интеллектуальный потенциал профессионалов, работающих в определенных сферах науки и бизнеса.

Наиболее распространенным из них является метод экспертных оценок— организованный сбор суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов.

Основой данного метода является опрос специалистов, который может быть индивидуальным, коллективным, очным, заочным, анонимным и так далее. Организаторы опроса определяют объект и цели экспертизы, подбирают экспертов, проверяют их компетентность, анализируют и обобщают результаты экспертизы.

Основные разновидности метода экспертных оценок:

а) метод «мозговой атаки» или конференции идей — поиск новых идей, их широкое обсуждение и конструктивная критика, где генерирование идей происходит в процессе творческого спора и личного контакта специалистов. При этом необходимо четко сформулировать проблему, выделив в ней центральное звено; поддерживать идею любого рода, даже если она кажется сомнительной; не прекращать обсуждение и поощрять любую идею, чтобы участники не чувствовали скованности;

б) метод «мозгового штурма»: одна группа экспертов выдвигает идеи, а другая их анализирует;

в) синектический метод предполагает использование при генерировании идей аналогий из других областей знаний или фантастики;

г) метод Дельфи — анонимный опрос специалистов по заранее подготовленным вопросам с последующей статистической обработкой информации. После обобщения результатов повторно запрашивается мнение специалистов по спорным вопросам. В итоге обеспечивается переход от интуитивных форм мышления к дискуссионным формам. Для этого метода характерны, изолированность в работе и независимость суждений каждого члена экспертной группы;

д) метод «дерева целей» — использование иерархической структуры решения проблемы путем разделения общей цели на I подцели. Вершина дерева целей представляет собой цели, а «ветви» — это связи между ними. Экспертам предлагается оценить структуру модели системы в целом и дать предложения по ее совершенствованию. Результаты анонимного анкетирования обобщаются и доводятся до экспертов, что позволяет им корректировать свои суждения на основе полученной информации;

е) метод ПАТТЕРН — помощь планированию посредством количественной оценки технических данных. Изучаемая проблема расчленяется на ряд подпроблем, задач и элементов, которые выстраиваются в «дерево решений». Оценки отдельных экспертов подвергаются открытому обсуждению, в результате чего извлекается польза от делового общения экспертов, хотя не исключаются отрицательные последствия конформизма (давление авторитетов);

ж) метод сценариев — экспертная оценка возможных вариантов развития событий и выбор наиболее реальных и благоприятных. Один из эффективных средств прогнозирования. Сценарий — это модель будущего состояния предприятия, которая описывает возможный ход событий, рассматривает факторы, которые могут оказать влияние на ход предполагаемых событий. Обычно в качестве базового сценария рассматривается наиболее вероятный вариант, который служит базой для принятия решения. Другие варианты (оптимистический, пессимистический) считаются альтернативными.

Использование сценарного прогнозирования обеспечивает более глубокое понимание сложившейся ситуации и ее развития в будущем, оценку потенциальных рисков, выявление благоприятных возможностей для достижения целей предприятия.

Методы экстраполяцииосновываются на экономико-статистических методах обработки данных за прошлые периоды, определения тенденций развития изучаемого явления в предпрогнозном периоде и проекции найденной закономерности на будущее. Экстраполирование установленной закономерности за пределы динамического ряда основано на предположении, что начавшееся изменение переменной будет продолжаться такими же темпами и в будущем. Необходимыми предпосылками получения надежных результатов экстраполяции являются стабильность экономических условий, достаточное количество и достоверность информации о прошлом.

Наиболее простым методом прогнозирования является применение среднего абсолютного прироста и среднего темпа роста динамического ряда.Прогнозируемое значение переменной для любой даты прогнозного периода можно определить по формулам:

или

или

где  — начальный уровень ряда;

— начальный уровень ряда;

— средний абсолютный прирост изучаемого показателя, рассчитанный по средней арифметической;

— средний абсолютный прирост изучаемого показателя, рассчитанный по средней арифметической;

— порядковый номер даты (года, квартала, месяца);

— порядковый номер даты (года, квартала, месяца);

— средний темп роста исследуемого показателя, определяемый по средней геометрической:

— средний темп роста исследуемого показателя, определяемый по средней геометрической:

где Yt — уровень последнего периода;

У1 — уровень первого периода;

t — число уровней.

На основании полученных данных (табл. 10.1) рассчитаем прогнозную величину капитала на следующий, одиннадцатый год:

• на базе среднего абсолютного прироста:

• на базе среднего темпа роста:

Таблица 10.1  Исходная информация для расчета среднего абсолютного прироста и темпа роста собственного капитала предприятия

Исходная информация для расчета среднего абсолютного прироста и темпа роста собственного капитала предприятия

| Номер года | 1 | 2 | 3 | 4 | 5 | 6 | 8 | 9 | 10 | Сред ний | |

| Капитал, млн руб. | 54,6 | 55,7 | 57,4 | 60,3 | 61,5 | 65,3 | |||||

| Абсолютный прирост капитала | +2 | +2,6 | +1,1 | +1,7 | +0,6 | +2,3 | +1,2 | +1,5 | +2,3 | +1,7 | |

| Индекс роста (цепной) | — | 1,04 | 1,05 | 1,02 | 1,03 | 1,01 | 1,04 | 1,02 | 1,025 | 1,036 | 1,03 |

Аналогично определяется прогнозный уровень исследуемого показателя и на более отдаленную перспективу.

Рассмотренные методы анализа динамических рядов, позволяющие выявить скорость и интенсивность развития исследуемого явления, — довольно распространенные и легко осуществимые способы прогнозирования, поскольку просты в применении и требуют минимума информации для расчета.

Более точный прогноз развития экономических явлений получают на основе трендовых моделей, которые отражают основную тенденцию динамического ряда, свободную от краткосрочной флуктуации, вызванной разными случайными факторами. Основная тенденция развития обычно выявляется следующими механическими методами: укрупнение интервалов, скользящая средняя и аналитическое выравнивание. Скользящие средние позволяют сгладить как случайные, так и сезонные колебания и выявить основную тенденцию временного ряда.

Наиболее эффективным способом выявления тренда, выражающего основную тенденцию временного ряда, является аналити-

ческое выравнивание динамического ряда с помощью регрессионного анализа, которое может производиться по прямой, параболе, гиперболе, экспоненте. Суть его состоит в подборе линии регрессии по данным наблюдений таким образом, чтобы квадраты их отклонений от линии регрессии были минимальными:

где Y— фактические уровни временного ряда;

Yt — выравненные уровни временного ряда.

Рассмотрим технику аналитического выравнивания приведенного динамического ряда по прямой

где а и b — параметры оценки;

t — номер периода.

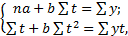

Параметры прямой, удовлетворяющие методу наименьших квадратов, находятся с помощью следующей системы уравнений:

где у — фактические уровни;

n — число членов ряда динамики.

Подставим полученные суммы (табл. 11.2) в вышеприведенную систему уравнений:

Умножая первое уравнение на 5,5, а затем вычитая его из второго уравнения, находим значение Ь:

82,5b=131,8;

b=1,6.

Расчет сумм методом наименьших квадратов

| t | У | ty | t2 | Yt |

| 50,0 | 50,0 | 50,6 | ||

| 52,0 | 104,0 | 52,2 | ||

| 54,6 | 163,8 | 53,8 | ||

| 55,7 | 222,8 | 55,4 | ||

| 57,4 | 287,0 | 57,0 | ||

| 58,0 | 348,0 | 58,6 | ||

| 60,3 | 422,1 | 60,2 | ||

| 61,5 | 492,0 | 61,8 | ||

| 63,0 | 567,0 | 63,4 | ||

| 65,3 | 653,0 | 65,0 | ||

| £55 | £577,8 | £3309,7 | £385 | £578 |

Подставляя b впервое уравнение, находим значение а:

Уравнение прямой будет иметь вид

Yt = 49 + 1,6/.

Прогноз на 11-й год составит

Yt = 49 + 1,6 * 11 = 66,6 млн руб.

Данный пример показывает, что метод наименьших квадратов — довольно удобный способ расчета линии тренда. Результаты прогнозов обычно достаточно точны для краткосрочного прогнозирования. Расчет доверительного интервала предсказанных значений существенно повышает качество прогноза.

Вместе с тем механические методы обработки временных рядов имеют достаточно много ограничений:

1) не могут быть использованы, если не накоплена ретроспективная информация в необходимом объеме об изучаемом явлении (например, для нового изделия, нового вида оборудования);

2) прогнозы, основанные на экстраполировании тренда, предполагают продолжение, а не изменение тенденции развития, т.е. не учитывают поворотные точки, которые очень важны впрактическом менеджменте;

3) прогнозирование развития на основании изучения одного динамического ряда имеет ограниченное применение и в силу того, что здесь не учитывается взаимосвязь изучаемого явления с другими. Комплексный подход предполагает исследование причинно-следственной связи между многими переменными и измерение ее тесноты, что достигается с помощью эконометрики. С помощью математических моделей, количественно отражающих связь между многими переменными, эконометрика объясняет причины изменения экономических явлений в прошлом и дает прогнозы поведения их в будущем.

ВАХД наиболее широкое применение получили регрессионные и дискриминантные модели.

Пример расчета, оценки и практического использования регрессионной моделидля прогнозирования уровня результативного показателя показаны в главе 6. Напомним, что коэффициенты уравнения множественной регрессии (b1, Ь2,…, bп) при соответствующих факторных признаках {х1, х2,…-, хп) показывают, на сколько единиц изменяется величина результативного признака с изменением факторного на единицу его измерения:

Если в полученное уравнение связи подставить прогнозный уровень факторных показателей, то можно получить прогнозируемое значение моделируемого показателя.

Дискриминантные моделиполучили широкое применение для оценки и прогнозирования кредитоспособности ириска банкротства предприятия — это известные модели Альтмана, Лиса, Таффлера, Тишоу и других западных экономистов.

Для их разработки требуется достаточно большая выборка данных, желательно по предприятиям одной отрасли, поскольку многие показатели могут быть несопоставимы из-за разной структуры капитала и скорости его оборачиваемости в различных отраслях экономики. Затем все множество объектов разбивается, как правило, на три группы: к первой группе относятся финансово устойчивые предприятия, ко второй — проблемные или обанкротившиеся предприятия, к третьей— остальные. В качестве обучающих выборок используют первую и вторую группы предприятий. Признаки, которые используются для распознавания подмножеств, называются дискриминантными переменными. Количество дискриминантных переменных не ограничено, но их число должно быть меньше числа объектов наблюдения. В процессе дискриминантного анализа производится пошаговый отбор переменных, обеспечивающий наилучшее разичие групп. После этого рассчитываются коэффициенты дискриминацией функции и константы дискриминации.

Основываясь на данной методике и используя компьютерную программу, нами разработана дискриминантная функция для диагностики риска банкротства сельскохозяйственных предприятий:

Z = 0,111 x1 + 13,239 х2 + 1,676 x3 + 0,515х4 + 3,80х5,

где х1 — доля собственного оборотного капитала в формировании оборотных активов, коэффициент;

х2 — приходится оборотного капитала на рубль основного, руб.;

х3 — коэффициент оборачиваемости совокупного капитала;

х4 — рентабельность активов предприятия, %;

х5 — коэффициент финансовой независимости (доля собственного капитала в общей валюте баланса).

Константа дискриминации для приведенной модели — 8.

Подставляя в данное уравнение фактический или прогнозный уровень факторных показателей, можно довольно быстро провести экспресс-анализ финансового состояния сельскохозяйственных предприятий и достаточно точно оценить степень вероятности их банкротства.

Если величина Z-счета для тестируемого предприятия больше 8, то риск банкротства отсутствует. При значении Z-счета меньше 8 риск банкротства присутствует: от 8 до 5 — небольшой, от 5 до 3 — средний, ниже 3 — большой, ниже 1 — 100%-ная несостоятельность.