|

|

Практическая работа 16

Тема: АНАЛИЗ В MICROSOFT EXCEL ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ОСНОВАНИИ ДАННЫХ БАЛАНСА

Цель занятия. Изучение технологии расчета активов и пассивов баланса, анализ финансового состояния предприятия в электронных таблицах.

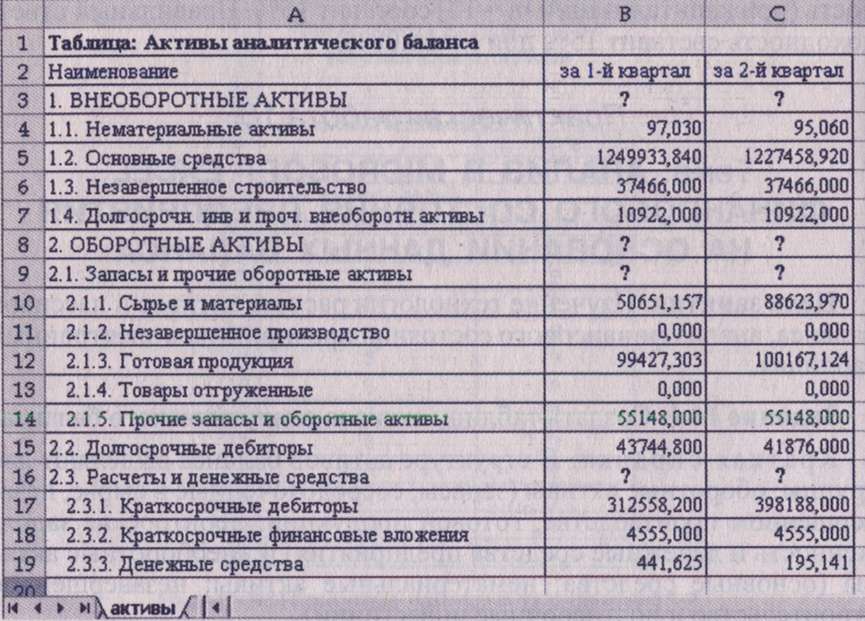

Задание 16.1. Создать таблицу активов аналитического баланса

Краткая справка. В структуре активов баланса выделяют две группы: оборотные активы (запасы, сосредоточенные в сырье, незавершенном производстве, готовой продукции; дебиторская задолженность и денежные средства предприятия) и внеоборотные активы (основные средства; нематериальные активы; незавершенное строительство и долгосрочные инвестиции).

Порядок работы

1. Откройте редактор электронных таблиц Microsoft Excel и создайте новую электронную книгу.

2. На Листе 1 создайте таблицу активов баланса по образцу (рис. 16.1).

3. Произведите расчеты в таблице активов баланса в столбце В.

Краткая справка. Формулы для расчета в ячейках столбца В:

Внеоборотные активы (ячейка ВЗ) = СУММ(В4:В7);

Запасы и прочие оборотные активы (В9) = СУММ (В10:В14);

Расчеты и денежные средства (В 16) = СУММ (В17:В19);

Оборотные активы (В8) = В9 + В15 + В16.

4. Скопируйте набранные формулы в столбец С.

5. Переименуйте Лист 1 электронной книги, присвоив ему имя «Активы».

6. Сохраните созданную электронную книгу с именем «Анализ баланса».

Задание 16.2. Создать таблицу пассивов аналитического баланса

Краткая справка. В структуре пассивов баланса выделяют следующие группы: собственный капитал, долгосрочные обязательства и краткосрочные обязательства.

Рис. 16.1. Таблица расчета активов баланса

Порядок работы

1. На Листе 2 файла «Анализ баланса» создайте таблицу пассивов баланса по образцу (рис. 16.2).

2. Произведите расчеты в таблице пассивов баланса в столбце В.

Краткая справка. Формулы для расчета в ячейках столбца В:

Собственный капитал (В3) = СУММ (В4:В8);

Долгосрочные обязательства (В9) = СУММ (В10:В11);

Краткосрочная кредиторская задолженность (В 14) = = СУММ (В15:В20);

Краткосрочные обязательства (В 12) = В13 + В14 + В21 + В22.

Скопируйте набранные формулы в столбец С.

3. Переименуйте Лист 2 электронной книги, присвоив ему имя «Пассивы».

4. Сохраните созданную электронную книгу.

Рис. 16.2. Таблица расчета пассивов баланса

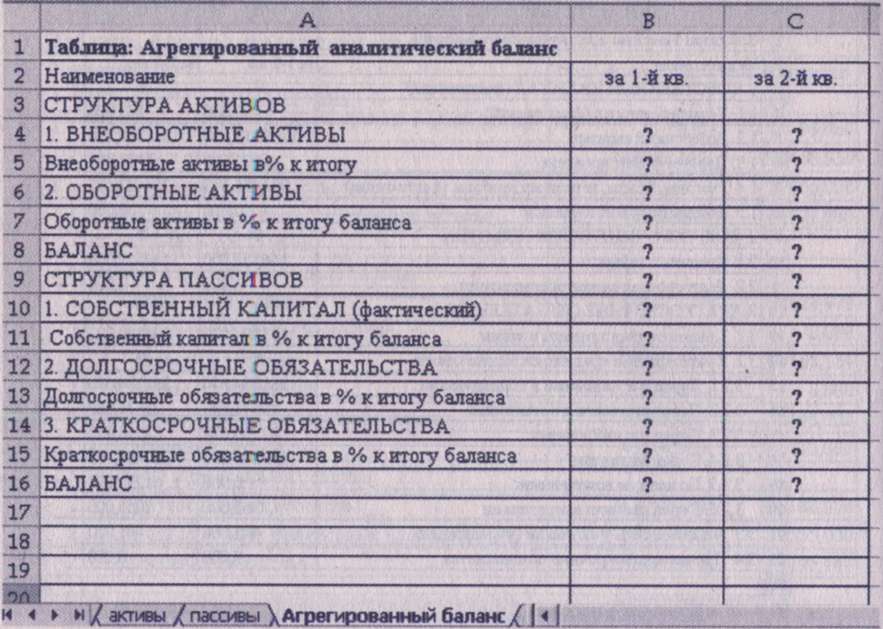

Задание 16.3. Создать таблицу агрегированного аналитического баланса

Данные с листов «Активы» и «Пассивы» позволяют рассчитать агрегированный аналитический баланс.

Порядок работы

1.На Листе 3 создайте таблицу агрегированного аналитического баланса по образцу (рис. 16.3).

2.Произведите расчеты в таблице агрегированного аналитического баланса.

Формулы для расчета в ячейках столбца В:

Внеоборотные активы (В4) = 'активы'!ВЗ; Оборотные активы (В6) = 'активы'!В8; Баланс (В8) = В4 + В6; Внеоборотные активы, % к итогу (В5) = В4/В8; Оборотные активы, % к итогу баланса (В7) = В6/В8;

Собственный капитал (В 10) = 'пассивы'!ВЗ; Долгосрочные обязательства (В 12) = 'пассивы'!В9; Краткосрочные обязательства (В 14) = 'пассивы'!В12; Баланс (В16) = В10 + В12 + В14; Собственный капитал, % к итогу баланса (В11) = В1 О/В 16; Долгосрочные обязательства, % к итогу баланса (В 13) = В12/В16;

Рис. 16.3. Таблица расчета агрегированного аналитического баланса

Рис. 16.3. Таблица расчета агрегированного аналитического баланса

Краткосрочные обязательства, % к итогу баланса (В 15) =

= В14/В16.

3. Скопируйте набранные формулы в столбец С. Ваша электронная таблица примет вид как на рис. 16.4.

Рис. 16.4. Агрегированный аналитический баланс

Рис. 16.4. Агрегированный аналитический баланс

|

4.Переименуйте Лист 3 электронной книги, присвоив ему имя «Агрегированный баланс».

5.Сохраните созданную электронную книгу.

Задание 16.4. Создать таблицу расчета реформированного аналитического баланса 1

Краткая справка. Реформированный аналитический баланс 1 предназначен для анализа эффективности деятельности предприятия. В нем активы предприятия собраны в две группы: производственные и непроизводственные активы.

Обязательства предприятия также разделены на две группы: финансовые и коммерческие обязательства. При этом коммерческие обязательства переносятся из пассивов в активы со знаком «-». Таким образом, в реформированном аналитическом балансе 1 рассчитываются чистые активы, которые очищены от коммерческой и кредиторской задолженностей и используются при анализе эффективности деятельности предприятия. Внеоборотные активы предприятия рассчитываются как сумма производственных внеоборотных активов и прочих внеоборотных активов.

Порядок работы

1. На очередном свободном листе электронной книги «Анализ баланса» создайте таблицу реформированного аналитического баланса 1 по образцу (рис. 16.5).

2. Произведите расчеты в таблице реформированного аналитического баланса 1. Используйте данные листов «Активы» и «Пассивы».

Формулы для расчета в ячейках столбца В:

Производственные внеоборотные активы (В5) = 'активы'!В5 + + 'активы'!В6 + 'активы'!В15;

Прочие внеоборотные активы (В6) = 'активы'!В4 + 'активы'!В7;

Внеоборотные активы (В4) = В5 + В6;

Запасы и прочие оборотные активы (В8) = 'активы'!В9;

Краткосрочная дебиторская задолженность (В9) = 'активы'!В17;

Денежные средства и краткосрочные вложения (В 10) = = 'активы'!В18 + 'активы'!В19;

Кредиторская задолженность (В 11) = — ('пассивы'!В 14 + +'пассивы'!В21);

Чистый оборотный капитал (В7) =SUM(B8:B11);

ИТОГО ЧИСТЫЕ АКТИВЫ (В 12) =В4+В7

| Рис. 16.5. Таблица реформированного аналитического баланса 1 |

Уставный капитал оплаченный (В 16) = 'пассивы'!В4; Добавочный капитал (В 17) = 'пассивы'!В5;

Резервы, прибыль, фонды (фактические), целевое финансирование (В 18) = 'пассивы'!В6 + 'пассивы'!В7; Собственный капитал (фактический) (В 15) = SUM (В16:В18); Долгосрочные финансовые обязательства (В20) = 'пассивы'!В9; Краткосрочные кредиты и займы (В21) = 'пассивы'!В12;

Финансовые обязательства (В 19) = SUM (В20:В21); ИТОГО ВЛОЖЕННЫЙ КАПИТАЛ (В22) = В15 + В19.

3. Скопируйте набранные формулы в столбец С. Ваша электронная таблица примет вид как на рис. 16.6.

4. Переименуйте лист электронной книги, присвоив ему имя «Реформированный баланс 1».

5. Сохраните созданную электронную книгу.

Задание 16.5. Создать таблицу расчета реформированного аналитического баланса 2

Краткая справка. Реформированный аналитический баланс 2 предназначен для анализа финансовой устойчивости и платежеспо-

собности предприятия. В нем активы предприятия сгруппированы на внеоборотные и оборотные, т. е. по принципу ликвидности, а обязательства — по признаку продолжительности использования, т. е. времени, в течение которого предприятие может пользоваться теми или иными источниками средств.

| Рис. 16.6. Реформированный аналитический баланс 1 |

Внеоборотные активы предприятия, как и в реформированном аналитическом балансе 1, рассчитываются как сумма производственных внеоборотных активов и прочих внеоборотных активов.

Порядок работы

1. На очередном свободном листе электронной книги «Анализ баланса» создайте таблицу реформированного аналитического баланса 2 по образцу (рис. 16.7).

2. Произведите расчеты в таблице реформированного аналитического баланса 2. Используйте данные листов «Активы», «Пассивы» и «Реформированный баланс 1».

Формулы для расчета в столбце В:

Внеоборотные активы (В4) = 'Реформир_баланс1!В4;

Запасы и прочие оборотные активы (В6) = = 'Реформир_баланс1!В8

Краткосрочная дебиторская задолженность (В 7) = = 'Реформир_баланс1'!В9; Краткосрочные финансовые вложения (В8) = 'активы'!В18; Денежные средства (В9) = 'активы'!В19; Оборотные активы (В5) = SUM(B6:B9); АКТИВЫ ВСЕГО (B10) = В4 + В5. Собственный капитал (фактический) (В 12) = = 'Реформирбаланс 1'! В15;

Долгосрочные финансовые обязательства (В 13) = = 'Реформир_баланс1'!В20; Краткосрочные финансовые обязательства (В 14) = 'пассивы'!В 12; ПАССИВЫ ВСЕГО (В15) = SUM(B12:B14). ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ (В17) = В5 - В14.

Рис. 16.7. Таблица реформированного аналитического баланса 2

Рис. 16.7. Таблица реформированного аналитического баланса 2

|

3. Скопируйте набранные формулы в столбец С.

4. Ваша электронная таблица примет вид как на рис. 16.8.

5. Переименуйте лист электронной книги, присвоив ему имя «Реформированный баланс 2».