|

|

Становление и развитие банковской системы России

♦Понятие и признаки банковской системы. Банковская система России является системой переходного периода. В своей основе она содержит рыночную модель, разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, который осуществляет выпуск наличных денег в обращение (эмиссию). Его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных типов банков, задачей которых является обслуживание клиентов (предприятий, организаций, населения), предоставление им самых разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные и другие операции).

Банковская система является переходной в том смысле, что в ней, хотя и по форме, содержатся компоненты рыночной банковской системы, однако их взаимодействие не достигло еще необходимой степени зрелости.

Практика знает несколько типов банковской системы:

,1) централизованная распределительная банковская система;

2) рыночная банковская система;

3) система переходного периода.

Схематично различия между распределительной и рыночной банковскими системами показаны в табл. 13.

|

| I. По типу собственности |

|

| II. По степени монополизации |

|

| III. По количеству уровней системы |

|

Таблица 13

II

| |||

|

| Раздел 5 |

| Продолжение табл. 13 |

Распределительная (централизованная) банковская система

Распределительная (централизованная) банковская система

TV. По характеру системы управления

Централизованная (вертикальная)

схема управления пая

| VII. По характеру „одчиненностн |

V. По характеру банковской политики

| a°,"M*M»-»«MSh. |

VIII. По выполнению эмиссионных и кредитных операций

VIII. По выполнению эмиссионных и кредитных операций

Формирование повой банковской системы

при необходимости заменить одна другую. В случае если со сцены экономической жизни уходит один банк, вся система не приходит в расстройство, на его место приходит другой банк, восполняя тем самым рынок банковских операций и услуг. В банковскую систему при этом могут влиться не вообще какие-то части, а те из них, которые выражают специфику целого.

Банковская система не находится в статическом состоянии, напротив, она является динамической системой. Здесь выделяются два момента.

Во-первых, банковская система как целое все время находится в движении, она пополняется новыми компонентами, а также совершенствуется.

К примеру, еще недавно в России не было муниципальных банков, сейчас они созданы в ряде крупных экономических центров. Существенный слой занимали маленькие банки (с капиталом до 100 млн р.), постепенно их число сокращается, достигнув к 1 января 1997 г. 1,5% к общей численности кредитных учреждений. С принятием закона о Центральном банке России банковская система приобрела более совершенную законодательную базу.

Во-вторых, внутри банковской системы повседневно возникают новые связи. Взаимодействие образуется как между Центральным бад-ком и коммерческими банками, так и между ними. Банки участвуют,на рынке, межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, сами покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

Банковская система является системой «закрытого» тща. Условность этого термина двоякая. Во-первых, ее нельзя назвать полностью закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Во-вторых, она пополняется, в нее притекают новые части, отвечающие ее родовым свойствам. И тем не менее она является «закрытой» в том смысле; что банки, хотя и обмениваются информацией друг с другом', а центральные банки издают'специальные статистические сборники; информационные справочники, бюллетени, тем не менее это не переступает порога банковской тайны. По закону банки не имеют права (кроме особо оговоренных случаев) Давать информацию об остатках денежных средств на счетах, об их движении, и в этом смысле обмен информацией носит «закрытый» характер.

По своему характеру банковская системаявляется «самоорганизующейся», поскольку изменение экономической конъюнктуры, полити-

Курс...

Раздел 5

ческой ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а за счет побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою работу как по обслуживанию основной производственной деятельности предприятий, так и по долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений. Банки, не реагирующие своевременно на меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в конечном счете уходят со сцены.

Банковская система выступает как управляемая система. Центральный банк, проводя относительно независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который "осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на'дру-гие специальные государственные органы).

Все эти признаки свойственны и российской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее является развивающейся системой. Начиная с 1990 по 1997 гг. численность зарегистрированных кредитных организаций возросла с 22 до 2603. Взаимодействие между звеньями банковской системы приобретает более разносторонний и совершённый характер, улучшается нормативная база ее деятельности.

♦ Характеристика элементов банковской системыв современной экономике.Элементы банковской системы являются ее составными частями, образуют единство, выражают при этом специфику целого, являются носителями его свойств.

Элементами банковской системы являются: ]) банки; 2) некоторые специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка; 3) некоторые учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

Формирование новой банковской системы 403

Центральным элементом банковской системы являются банки. По своей сущности банк Представляет собой денежно-кредитный институт, осуществляющий регулирование денежного оборота в наличной и безналичной форме. Это означает, что:

1) деятельность банка сосредоточена не в сфере производства, а в сфере обмена. Банк — это институт обмена, имеющий дело с регулированием денежных потоков, перераспределением денежных средств. Обслуживая платежи, банк тесным образом взаимосвязан с воспроизводством в целом;

2) деятельность банка носит производительный характер. Будучи предприятием особого рода, банк производит свой собственный продукт. Результаты деятельности банка как предприятия входят органической частью в совокупный валовой продукт общества;

3) в производимый банками специфический продукт входят:

а) платежные средства, эмитируемые на макро- и микроуровнях.

Без денег, как известно, не может быть совершен обмен продуктами

труда, не может быть продолжен воспроизводственный процесс. Вы

пуск денег является монополией банка, его осуществляет только банк,

делая его специфическим продуктом банковской системы;

б) аккумулируемые свободные, временно неиспользуемые денеж

ные ресурсы;

в) превращение «неработающих», праздно лежащих денежных

средств, в работающие; предоставление кредитов как капитала, как

средств, возвращаемых к своей исходной точке с приращением в виде

вновь созданной стоимости;

4) банк имеет свой собственный юридический статус. Банком считается такая кредитная организация, которая одновременно выполняет три операции, конституирующие его суть: кредитную, депозитную и расчетную. По законодательству некоторых стран считается при этом, что объем этих операций должен составлять большую часть его деятельности;

5) банк, будучи специфическим предприятием, имеет свою структуру. Банк условно можно разделить на четыре блока.

Первый блок — это банковский капитал как обособившаяся часть

промышленного и торгового капитала, как собственный и преиму

щественно заемный (привлеченный) капитал, используемый не для

себя, а для других. . .

Второй блок — сама деятельность банка. Как мы видели, продуктом банка являются определенного рода операции и услуги/ Кредитное дело — это основа банка, это то, что стало его основополагающим занятием в масштабах, требующих особой организации.

26»

Раздел 5

Раздел 5

Третий блок — это особая группа людей, обладающих специфическими знаниями в области банковского дела, управления им, специализирующихся на обособившемся виде деятельности. Четвертый блок — производственный, охватывающий технику, здания, сооружения, средства связи и коммуникации, внутреннюю и внешнюю информацию, определенные виды деятельности; 6) при переходе от распределительной системы хозяйствования к рыночной назначение банков меняется. Они перестают быть органами надзора, контроля за деятельностью своих клиентов, становятся производителями-партнерами, деятельность которых направлена на удовлетворение потребностей хозяйствующих субъектов.

Учитывая, что банк функционирует в сфере обмена, его роль, влияние на экономику необходимо прежде всего рассматривать через данную сферу. Назначение банка состоит в том, что он обеспечивает:

• концентрацию свободных капиталов и ресурсов, необходимых для

поддержания непрерывности и ускорения производства;

• упорядочение и рационализацию денежного оборота.

Как было показано ранее, банки являются собирателями времен

но свободных денежных ресурсов для их последующего направления

тем хозяйствующим субъектам, которые нуждаются в дополнительных

ассигнованиях. Собранные по крупицам временно свободные денеж

ные средства, мелкие денежные потоки превращаются банками в ог

ромные потоки денежных ресурсов. Их концентрация, направление на

удовлетворение потребностей производства и обращения сверх имею

щихся в их распоряжении источников составляет важнейший атрибут

их соприкосновения и взаимодействия с экономической средой. Акку-

мулируемые банками денежные средства, их последующее .перераспре

деление дают возможность не только поддержать непрерывность про

изводства и обращения продукта, но и ускорить воспоизводственный

процесс в целом.

Банки, возникшие на базе развития капитала, товарного и денежного обращения, как никто другой, обладают свойством упорядочения и рационализации денежного оборота. Уже на ранних стадиях банковского дела банкиры обеспечивали хранение денежных средств, их перевод в соответствии с торговыми операциями как внутри страны, так и во внешнеэкономическом обороте, выступали в роли менял денежных знаков одной страны на валюту других стран. С тех пор технология и масштабы банковского дела существенно видоизменились.

Переход от примитивных форм расчетов к организации расчетов на базе современных электронных сетей дает возможность хозяйству ускорить время обращения, расширить хозяйственные связи между товаропроизводителями. Банки стали неотъемлемыми атрибутами совре-

Формирование повой банковской системы

менной экономической жизни. Без их содействия невозможно представить деятельность предприятий, их объединений, отдельных юридических лиц и граждан.

Упорядочение и рационализация денежного оборота достигаются, однако, не только вследствие расчетов, организуемых банком, внедрения наиболее совершенных и экономичных форм платежей, но и посредством более рационального использования ресурсов предприятий. По денежным средствам, помещенным в банк, предприятия и граждане могут получать определенный процент по вкладам, бесплатные другие услуги. В целом банки могут выполнять по поручению клиента работу по управлению денежными и материальными средствами. Деньги, находящиеся в банке, не просто хранятся на счетах, они совершают кругообращение, позволяющее получить дополнительную прибыль как их владельцам, так и кредитному учреждению.

На практике функционируют многообразные виды банков. В зависимости от того или иного критерия их можно классифицировать следующим образом.

По типу собственности — государственные, акционерные, кооперативные, частные и смешанные. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России полностью принадлежит государству. Такое же положение сложилось у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия.

Коммерческие банки в рыночном хозяйстве чаще всего являются частными (по международной терминологии, понятие частного банка относится не только и даже не столько к банкам, принадлежащим отдельным лицам, сколько к акционерным и кооперативным банкам). В централизованной системе хозяйства коммерческие банки, как правило, являются государственными.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран (к примеру, во Франции) деятельность иностранных банков не ограничивается. В России, Канаде и других странах для иностранных банков вводится определенный «коридор», в количественных рамках которого они могут развертывать свои операции. В России совокупный капитал иностранных банков не должен превышать 15%. На начало 1997 г. в России действовало 152 банка с иностранным участием, 13 банков были со 100%-ным иностранным капаталом.

По правовой форме организации банки можно разделить на общества открытого и закрытого типа, ограниченной ответственности. На 1 октября 1996 г. на долю банков, действующих как общества с ограни-

Раздел 5

Формировапие новой банковской системы

ценной ответственностью, приходилось 57,4%, на акционерные банки — соответственно 42,6% (без учета кредитных организаций с иностранными инвестициями).

ценной ответственностью, приходилось 57,4%, на акционерные банки — соответственно 42,6% (без учета кредитных организаций с иностранными инвестициями).

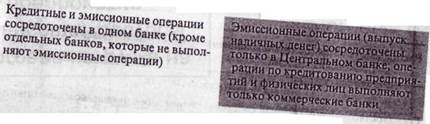

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией является выпуск денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) является для данных банков основной операцией. Коммерческие банки заняты всеми операциями, разрешенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от характера их деятельности, как физических, так и юридических лиц: Среди специализированных банков находятся банки, выполняющие преимущественно внешнеэкономические операции, ипотечные банки и др. В отличие от универсальных специализированные банки сосредоточивают свою деятельность на определенных видах операций.

Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. И в том и другом случае банки могут получить хорошую прибыль, и лишь потребности клиента, народного хозяйства могут ответить на вопрос о том, какая линия развития окажется более предпочтительной.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что более предпочтительно с позиции снижения банковского риска. Вместе с тем в стране достаточно представительна прослойка банков, созданных группой предприятий соответствующих отраслей. Обслуживая преимущественно потребности своих учредителей, такие банки подвержены существенно большим рискам невозврата кредитов.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные: Наибольшее число филиалов в России имеет Сберегательный банк РФ. В целом по России на 1 января 1997 г. насчитывался 5131 филиал действующих банков (в среднем 2,5 филиала на каждый коммерческий банк). Наибольшее количество филиалов сконцент-

рировано в Москве и Московской области. Второе место после Центра занимает Урал, далее — Дальний Восток, Поволжье, Северный Кавказ, Западная Сибирь.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудо-сберегательные банки, строительно-сберегательные кассы, кредитная кооперация и др.

Разумеется, наличие в составе коммерческих банков кредитных организаций с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Практика показывает, что у банков с небольшой капитальной базой больше проблем с ликвидностью, развитием объема операций. Вместе с тем это не означает, что малые банки вовсе не должны работать на рынке. Напротив, мировой опыт показывает, что малые банки могут успешно работать с малыми производственными структурами (чего избегают крупные банки, предпочитающие работать со средними и крупными клиентами). Малые'банки, создаваемые в «складчину» мелкими товаропроизводителями, способны аккумулировать ресурсы там, куда не проникают банки с большой капитальной базой, зачастую оказывают большую финансовую поддержку в развитии регионов.

В банковской системе в зависимости от степени делегирования агентских полномочий действуют также банки специального назначения. Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка. В России уполномоченные банки разбиты в зависимости от риска правительства, оказывающего доверие банкам по осуществлению тех или иных операций и программ, на три группы. В первую группу входят так называемые банки-агенты. Это элитные банки, им предоставлены исключительные права на проведение всего комплекса операций со средствами бюджета и международных кредитных организаций, в том числе на проведение операций с облигациями внутреннего ва-

Раздел 5

лютного займа, размещение и обслуживание внешнего облигационного займа (еврооблигаций), вывоз драгметаллов в качестве залога, урегулирование внешнего долга, обслуживание кредитов международных финансовых организаций. Такие банки должны обладать собственным капиталом не менее чем в 1 трлн р.

Во вторую группу входят байки, уполномоченные на обслуживание счетов, доходов и средств из федерального бюджета.(в дальнейшем эти функции предполагается,передать казначейству). Эти банки должны обладать собственным капиталом в размере не ниже 500 млрд р. Они вправе не только обслуживать бюджетные программы и проекты, счета бюджетных и внебюджетных фондов, но и открывать накопительные счета различных государственных учреждений (в том числе таможни и налоговых служб).

Третью группу образуют банки, уполномоченные осуществлять финансирование государственных программ, в том числе на возвратной основе. Такие банки должны иметь капитал более 100 млрд р. При этом учитываются также другие показатели, в том числе положительные финансовые результаты за текущий и предыдущий год, выполнение обязательных экономических нормативов и резервных требований, наличие в активах банков государственных краткосрочных облигаций, отсутствие задолженности перед бюджетом, наличие филиальной и корреспондентской сети и др. Таким банкам дается право финансировать государственные программы (финансировать конверсионные, инвестиционные и другие проекты).

По эффективности деятельности банки в России классифицируются на финансово-стабильные, проблемные и критические. Из-за кризиса производства и финансов, неэффективной политики самих банков летом 1996 г. в России насчитывалось только 38% финансово-устойчивых банков. К проблемным банкам отнесены три категории кредитных учреждений: банки, имеющие первые признаки проблемности; банки, испытывающие временные трудности; банки с первыми признаками банкротства.

При оценке степени проблемности коммерческого банка Центральный банк РФ учитывает: убыточность деятельности банка, несоблюдение установленных экономических нормативов, резервных требований, наличие неоплаченных платежных документов клиентов и претензий к корреспондентскому счету, просроченной задолженности по банковским кредитам (свыше 5% от разницы кредитных вложений), недостаток созданного резерва на возможные потери по ссудам, резкое изменение в составе собственников или руководителей банка и, наконец, отсутствие положительного аудиторского заключения.

Формирование новой банковской системы 409

Критические банки — это такие проблемные банки, у которых отрицательные показатели деятельности достигли критической точки, где признаки их банкротства в полной степени дают о себе знать.

Во второй элемент банковской системы входят кредитные организации, не имеющие статуса банка; они выполняют лишь отдельные операции, в связи с чем не получают от Центрального банка лицензию на осуществление совокупной банковской деятельности. На начало 1997 г. в России действовали 22 небанковские кредитные организации. Даже специальные финансовые институты не могут выполнять все традиционные банковские операции одновременно, на выполнение каждой из них им требуется лицензия. Им разрешено осуществлять клиринговые расчеты, заниматься инкассацией денежных средств, выполнять операции по обмену валюты, управлять денежными средствами клиентов.

Общая сумма объявленных уставных фондов всех действующих кредитных организаций России на 1 января 1994 г. составила 968 млрд р., а на 1 января 1997 г. выросла до 18 689 млрд р.

К третьему элементу банковской системы относят банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. К банковской инфраструктуре относятся информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

По существу банковская инфраструктура по своей значимости не уступает таким факторам, обеспечивающим развитие, как политическая стабильность. При прочной политической ситуации, но при отсутствии развитой инфраструктуры нет никакой гарантии защиты от неплатежеспособности и убытков.

В составе банковской инфраструктуры различают два блока: внутренний и внешний. Первый обеспечивает стабильность банка изнутри, второй — в его взаимодействии с внешней средой.

К элементам внутренней инфраструктуры относятся:

♦ «правила игры» — законодательные нормы деятельности, диф

ференцированные в зависимости от типа банка;

♦ собственно структура построения аппарата управления кредитным учреждением;

♦ технология операций банка, основанная на понимании необходимости защиты интересов вкладчиков, его клиентов, собственных интересов;

♦ кодификация внутреннего методического обеспечения;

♦ компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем. ;

410

410

Раздел 5

Рассматривая «правила игры», следует заметить: специфика российской банковской системы такова, что операции универсальных и специализированных банков не разграничены друг от друга. Перечень операций, которые в соответствии с банковским законодательством могут выполнять банки, не дифференцирован. Сберегательные, ипотечные, инвестиционные и другие специализированные банки по действующим законам могут выполнять те же операции, что и универсальные банки. Это означает, что вкладчики этих банков подвергаются повышенному риску, ибо их краткосрочные вложения могут трансформироваться в долгосрочные активы, одновременно ослабляя позиции ликвидности данного кредитного учреждения.

Особую роль в работе банков играют различные аналитические подразделения. Анализ структуры кредитных институтов рыночного типа показывает, что внутри них в качестве обязательного подразделения функционируют аналитические службы. В структуре аппарата управления любого банка (независимо от масштабов его деятельности — большого или маленького банка) непременно представлен научный сектор, обеспечивающий анализ различных сторон деятельности банков.

Деятельность банка как особого предприятия, оперирующего чужими капиталами на возвратной основе, подчиняется строго определенной технологии. Отход от этой технологии равносилен нарушению правил, без которых существование банка становится весьма проблематичным. Банки, не соблюдающие установленных правил и норм, стиля работы, в конечном счете теряют доверие клиентов, терпят убытки, не имеют шансов на развитие.

Особенности российских банков состоят в том, что технология их деятельности, отвечающая многовековому опыту работы в условиях рынка, лишь формируется. Пока каждый банк на этапй перехода к рынку создает свою собственную технологию, исходя из собственного опыта, как правило, на базе своих собственных проб и ошибок, без соответствующего знания норм, подтвержденных международной практикой. Важное место в системе внутренней банковской инфраструктуры занимает методологическое обеспечение. К нему относятся различного рода инструкции для служебного пользования, методические пособия по организации и управлению банковскими операциями, кредитными и валютными рисками, положения и правила ведения банковского хозяйства. Частично подобного рода методические материалы уже подготовлены Центральным банком РФ, однако их явно не хватает, это лишь незначительная часть того, что должно было быть в распоряжении коммерческих банков.

| АЛЛ |

Формирование новой банковской системы

Не менее важную роль в организации банковского хозяйства играет управление деятельностью банка на базе современных коммуникационных систем. Большинство банков составляет ежедневный баланс, исходя из данных операционного дня, они могут управлять денежными потоками, присоединены к системе СВИФТ, активно используют персональные компьютеры. Вместе с тем эффективность использования современной техники по-прежнему еще низка. База данных, используемая для принятия решений, анализ поступающей информации находятся пока на недостаточно высоком уровне.

К этому следует также добавить неразвитую внешнюю банковскую инфраструктуру, и прежде всего информационное обеспечение. Как известно, в условиях рынка невозможно управлять банковскими операциями без широкой информации о состоянии банковского рынка, конъюнктуре банковского продукта. Банку необходимо получать достоверную информацию о клиентах, обеспечении, залоге, уровне менеджмента у предприятия-заемщика, впервые обратившегося в кредитное учреждение за ссудой. К сожалению, всех этих сведений извне российские коммерческие банки не получают, в большей части они располагают лишь собственной недостаточно мощной информационной базой.

В отличие от стран с развитой рыночной экономикой, где издается огромное количество литературы о состоянии экономики в целом, отдельных отраслей народного хозяйства, группах предприятий, в России нет достаточно подробной статистики. Коммерческие банки пока не располагают оперативными данными ни о развитии отраслей и регионов, ни о конъюнктуре рынка отдельных продуктов. В условиях слабого информационного обеспечения российские коммерческие банки испытывают серьезные трудности в правильном размещении своих активов.

Информационное обеспечение является непременным условием развития банковской системы. России предстоит наладить государственную и отраслевую статистику, организовать ряд изданий отраслевого профиля. Следует разобраться и с положением дел в области банковской статистики, позаботиться о безусловном ее расширении как по количественным, так и по качественным признакам.

Информация о клиентах банков (включая листинг ценных бумаг различных предприятий, акционерных обществ) дополняется также рейтингом самих кредитных учреждений. Специальные рейтинговые агентства ранжируют коммерческие банки по определенным критериям, давая банковскому сообществу, клиентам банков сведения о надежности того или иного банка, уровне его прибыльности и менеджмента.

Раздел 5

Раздел 5

Однако такая информация поступает на банковский рынок в искаженном виде. Рейтингом охвачена незначительная часть, чаще всего первая сотня самых крупных российских банков. Более 2000 других коммерческих банков вообще не оценивается. Но дело не только в этом, а и в том, что сама методика ранжирования российских коммерческих банков не может претендовать на объективность оценки. Надежный банк — это далеко еще не банк, имеющий большие активы и капитал, большую прибыль и выплачивающий высокие дивиденды. Прежде чем присваивать ту или иную степень надежности, важно оценить банки по степени достаточности их капитала, качеству активов и ряду других показателей, принятых для оценки в международной практике. Оценкой банков должны заниматься специальные агентства, имеющие постоянный высококвалифицированный состав аналитиков, и что немаловажно, специальную лицензию государства на осуществление такого рода деятельности.