|

|

Банковский кредит в российской промышленности

; Нормальное функционирование рыночной экономики предполагает широкое использование банковских кредитов Во всех ее звеньях. В какой же мере это приложимо к переходной российской экономике, в частности к промышленности? Вопрос тем более важен, что до последнего времени развитие двух секторов — промышленного и банковского — происходило по расходящимся направлениям. В промышленности наблюдался беспрецедентный кризис, в банковском секторе — столь же беспрецедентный подъем. Лишь начиная с 1995 г., когда в промышленности наметились признаки стабилизации, а положе-

•* I О

Раздел 5

Раздел 5

ние коммерческих банков, наоборот, ухудшилось, оба сектора стали как бы сходиться, пытаясь найти друг в друге дополнительную опору и источник развития.

Для измерения масштабов и динамики банковских кредитов промышленным предприятиям необходимы, во-первых, данные о распространенности банковских кредитов среди предприятий, во-вторых, оценки уровня и динамики задолженности предприятий коммерческим банкам.

Обратимся к первой группе показателей. Как свидетельствуют наблюдения, доля промышленных предприятий, не пользующихся банковскими кредитами, на протяжении нескольких лет остается довольно стабильной и составляет около 25% (здесь и далее имеются в виду предприятия, не прибегающие к новым кредитам 4—6 месяцев подряд). Однако при отсутствии какой-либо выраженной долговременной однонаправленной тенденции данный показатель обнаруживал довольно отчетливые колебания. В последние два—три года в российской промышленности установилась тенденция к повышению степени ее «изоляции» от банковского сектора.

К аналогичным результатам приводит рассмотрение данных о банковской задолженности. Начиная с 1995 г.'задолженность предприятий коммерческим банкам в номинальном выражении практически перестала возрастать. Если же сделать поправку на изменение цен, то окажется, что реальная величина задолженности за последние пять лет все время падала и в общей сложности сократилась (в реальном выражении) в десятки раз.

Однако, несмотря на то, что объем банковского кредита промышленным предприятиям претерпел за последние годы «драматическое сжатие», эта тенденция, судя по всему, еще не исчерпала себя. Например, в 1996 г. половина предприятий (из числа имеющих банковскую задолженность) оценивали ее объем как избыточный и лишь ~ — как недостаточный (по сравнению с тем уровнем, который им кажется нормальным). Другими словами, даже среди тех, кто прибегает к банковским кредитам, преобладает стремление по возможности ограничить эту практику.

Чем отличаются предприятия, использующие банковский кредит, от тех, что обходятся без него? Одно из наиболее заметных различий связано с числом занятых. Как правило, «бескредитные» предприятия меньше тех, которые входят в противоположную группу. Начиная с 1992 г. наблюдается тенденция к постепенному смещению «бескредитного» сектора промышленности в сторону предприятий меньшего размера.

Формирование новой банковской системы

Неоднозначные результаты дают сравнения двух групп предприятий по форме собственности. В опросах «Российского экономического барометра» предприятия подразделяются на государственные, негосударственные и промежуточные. В 1993 — первой половине 1995 гг. доли «бескредитных» предприятий в этих трех подгруппах были близки: 29, 26 и 25%. Однако начиная со второй половины 1995 г. явным лидером по степени «бескредитности» стали госпредприятия (с сентября 1995 по апрель 1996 г. примерно 40% из них не пользовались банковскими кредитами); на втором месте — негосударственные предприятия — 30% и на третьем — предприятия промежуточного статуса — чуть более 20%.

Заметную роль в склонности российских производителей к использованию (или неиспользованию) банковского кредита играет их отраслевая принадлежность. Относительно повышенная доля «бескредит-ников» наблюдается среди предприятий, производящих продукцию потребительского и промежуточного назначения, относительно пониженная — в секторе инвестиционных товаров. При этом расширение сферы «бескредитности» в потребительских отраслях сопровождалось ее сужением в двух других, и наоборот.

Предприятия двух указанных групп (пользующиеся и не пользующиеся кредитом) существенно отличаются друг от друга по результатам хозяйственной деятельности. Это различие сводится к тому, что сфера «бескредитности» охватывает в среднем относительно более благополучные (или более «успешные») предприятия, в то время как производители из противоположной группы демонстрируют, как правило, сравнительно худшие результаты.

Загрузка производственных мощностей была стабильно выше у предприятий, обходившихся без банковских кредитов. Так^в 1993 г. ркзр1!в составил 10 процентных пунктов, в 1994 г. — 8, В 1995 г. — 4 и за первые месяцы 1996 г. он снова выросло 7 процентных пунктов. Столь же стабильным выглядел и разрыв по загрузке рабочей силы.

Следует отметить, что сама по себе низкая загрузка производственного потенциала не является решающим побудительным мотивом, заставляющим предприятие обратиться за помощью к банкам. Действительно, в 1994 г. загрузка производственных мощностей у «бескредит-ников» опустилась ниже уровня, который был характерен за год—два до того в противоположной группе, но это не заставило их прибегнуть к кредитам. Видимо, зависимость здесь иного рода: повышенная склонность к банковским кредитам и пониженная степень использования

Курс...

418

418

Раздел 5

производственного потенциала являются следствием единой, более общей причины.

Аналогичную картину дают показатели, характеризующие состояние спроса на продукцию предприятий: запасы готовой продукции и портфель заказов. Здесь также отмечается преимущество «бескредитного» сектора. Запасы готовой продукции в нем стабильно меньше, а наполненность портфеля заказов больше, чем у предприятий, пользующихся банковскими кредитами.

Теоретически можно было бы предположить, что более благоприятные внешние условия, в частности устойчивый спрос на выпускаемую продукцию, являются одним из главных факторов, дающих предприятию возможность «бескредитного» существования. Однако этот тезис если и подтверждается, то только для 1993—1994 гг. В более поздний период указанные различия между двумя группами становились все менее выраженными, хотя и не исчезли вовсе.

Выпуск продукции на предприятиях, пользующихся банковским кредитом, сокращался быстрее, чем в другой группе. В среднем за пять лет это опережение составило 8—10% в год.

Та же тенденция прослеживается в динамике занятости (численность персонала сокращалась быстрее на предприятиях, где активнее пользовались банковскими кредитами) и капитальных вложений (их реальный объем сокращался в обеих группах, но в «бескредитной» — медленнее).

И наконец, весьма заметным было расхождение в заработной плате. В 1993 — начале 1996 гг. в подавляющем большинстве месячных наблюдений «бескредитные» предприятия имели преимущество в оплате труда. В среднем за указанный период заработная плата там была на 12% выше, чем в группе предприятий, пользующихся кредитом.

-Ф- Финансовые ограничения производства и капиталовложений. Итак, склонность к банковским кредитам тесно связана с положением дел на предприятии: чем оно лучше, тем реже обращаются за помощью к банкам. В какой же мере банковский кредит помогает решить хозяйственные проблемы?

Одной из проблем, с которой постоянно сталкивается большинство предприятий, является жесткость финансовых ограничений или, говоря проще, нехватка собственных средств. Сотрудничество с банками, если оно достаточно масштабно, может позволить предприятию «расшить» узкие места в его текущем производстве.

В опросах РЭБ нехватка финансовых средств у предприятий является наиболее часто упоминаемым фактором, ограничивающим выпуск

Формирование повой банковской системы

продукции. С 1992 по 1996 гг. его распространенность ни разу не опускалась ниже 55%.

Именно среди предприятий, использовавших банковский кредит, жалобы на нехватку финансовых средств были очень распространены на протяжении всего периода наблюдений (среднегодовой рейтинг 65—69%), Что же касается предприятий «бескредитной» группы, то у них соответствующий показатель был в начале в два раза ниже (30%) и лишь к концу периода возрос до сопоставимой величины (67%).

Эти результаты можно оценить следующим образом. С одной стороны, именно острая нехватка денег заставляет предприятия обращаться к банкам. Но с другой стороны, кредитование не приводило к радикальному смягчению финансовых ограничений, а лишь способствовало выравниванию ситуации в двух секторах к концу рассматриваемого периода. В целом же условия кредитования и его потенциальные объемы таковы, что.банковские кредиты пока не рассматриваются руководителями предприятий в качестве кардинального средства решения указанной проблемы, и в действительности они не являются таким средством.

Нехватка финансовых средств была главным лимитирующим фактором и для капитальных вложений. На протяжении большей части четырех последних лет рейтинг здесь колебался около 70%-ной отметки. Другими словами, на капиталовложения денег не хватало еще чаще, чем для обеспечения текущего выпуска. И лишь к началу 1996 г. финансовые ограничения для производства и для инвестиций примерно уравнялись.

К банковским кредитам прибегают прежде всего те предприятия, у которых финансовые ограничения на капитальные вложения ощущаются острее. Разница лишь в том, что использование кредитов пока не сказывается заметным образом на смягчении ограничений и не привело к выравниванию ситуации для предприятий двух групп.

♦ Кредиты и финансовое состояние предприятий. Финансовое состояние является в некотором роде обобщающей характеристикой предприятия, синтетическим показателем итогов и перспектив его хозяйственной деятельности. Неудивительно поэтому, что результаты здесь оказываются примерно теми же, что и при рассмотрении загрузки мощностей, выпуска, инвестиций.

Так, в 1996 г. по сравнению с кредитуемой группой доля «благополучных» предприятий (т.е. с оценками финансового состояния как «хорошее» или «нормальное») у «бескредитников» была в 3 раза выше, а доля убыточных предприятий и предприятий — потенциальных банкротов — соответственно, в 1,5 и в 1,25 раза ниже (табл. 14).

27*

|

|

|

| Формирование повой банковской системы |

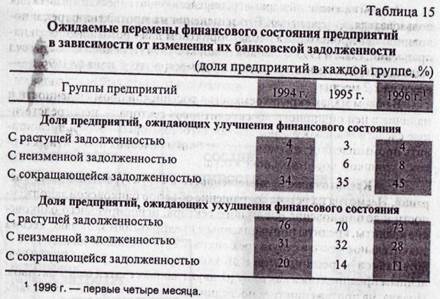

Но, пожалуй, особенно явно «негативная» роль банковских кредитов проявляется в том случае, если ее исследование ограничивается рамками только одного «кредитопотребляющего» сектора промышленности. Данные РЭБ позволяют связать ожидаемые изменения финансового состояния предприятий с ожидаемыми изменениями объемов их банковской задолженности и таким образом выявить их влияние.

В табл. 15 показаны доли предприятий, руководители которых ожидают через три месяца улучшения (ухудшения) финансового состояния. Сами группы предприятий составлены в соответствии с тем, предполагается ли (через три месяца) изменение банковской задолженности (если она есть), и если предполагается, то в какую сторону — увеличения или сокращения.

Данные табл. 15 показывают, что на улучшение своего финансового положения в 1996 г. рассчитывали каждый раз только 4% тех предприятий, которые собирались увеличивать свою банковскую задолженность, и 45% тех, которые собирались ее сократить. В то же время 73% предприятий, собиравшихся увеличить банковскую задолженность, предполагали ухудшение своего финансового положения, а среди предприятий, ее сокращающих, подобных предприятий насчитывалось всего 11%.

Эти результаты свидетельствуют прежде всего о низком «качестве» кредита. Оно было настолько плохим, что уменьшение задолженности тесно связывалось (в прогнозах руководителей) с оздоровлением финансовой обстановки на предприятиях. И наоборот, рост задолженности почти однозначно совпадал в их представлении с ухудшением ситуации. Образно говоря, кредит был до последнего времени не просто «спасательным кругом» для предприятий, попавших в тяжелое положение, но таким «кругом», который мешал им плыть и от которого они были бы рады поскорее избавиться.

♦ Условия кредитования и банковский процент. Для промышленных предприятий «качество» банковских кредитов связано прежде всего с размером процентной ставки. Действительно, на протяжении последних двух лет четко прослеживалась закономерность: рост, номинальной процентной ставки сопровождался снижением доли предприятий, руководители которых отмечали улучшение условий кредитования, и наоборот.

Имеет ли промышленность какие-либо льготы от банков по сравнению с другими секторами хозяйства? Данные РЭБ свидетельствуют о том, что если такие льготы и существуют, то на величине процентных ставок они почти не отражаются.

| |||||||

| |||||||

| |||||||

| |||||||

|

Раздел 5

Второй важнейший параметр, определяющий качество кредита для пользователя, — срок ссуд. Его изменения на протяжении трех с половиной лет происходят в неблагоприятном для промышленности направлении. Если в 1993 — первой половине 1994 гг. основная часть ссуд выдавалась банками в среднем на 3,6 месяца, то к началу 1996 г. — всего на 2,2 месяца.

В целом малая «кредитоемкость» российской промышленности и наличие в ней обширного «бескредитного» сектора — непосредственные следствия низкого качества кредитов, которые готЬвы предоставить промышленности коммерческие банки: высоких процентных ставок и слишком коротких сроков ссуд.

♦ Кредитование промышленности в структуре банковских операций. Несмотря на резкое сокращение объемов банковской задолженности и возникновение обширного сектора, игнорирующего банковские кредиты, кредиты промышленным предприятиям занимают весьма значительное место в структуре банковских операций. К началу 1996 г. 80% банков — респондентов РЭБ характеризовали кредиты промышленным предприятиям как одну их двух главных статей своих активов. Правда, на протяжении трех последних лет эта доля сильно колебалась,

1 „ но практически ни разу она не опускалась ниже -. По данному показателю с промышленностью могли соперничать только кредиты торговым посредникам. Но их рейтинг на протяжении исследованного периода неуклонно снижался — с 90% в 1992 г. до 40% в начале 1996 г. В то же время рейтинг промышленности (отвлекаясь от колебаний) оставался в общем и целом постоянным.

Вместе с тем до последнего времени кредиты промышленным предприятиям гораздо чаще были, по мнению банкиров, невыгодными (табл. 16). По этому показателю только кредиты гражданам оказались еще менее предпочтительными. Лидировали же (и до последнего времени с большим отрывом) кредиты банкам и торговым посредникам.

Так, в начале 1996 г. лишь 50% банков считали кредитование промышленности выгодным для себя мероприятием, в то время как аналогичные показатели для торговых посредников и других банков были соответственно 72 и 53%.

Главная причина, по которой кредитование промышленных предприятий до сих пор не расценивается так высоко, как хотелось бы, — высокая вероятность невозврата долгов. Это явление уже давно приобрело массовый характер, затронув в большей или меньшей степени почти все звенья банковской системы. Достаточно сказать, что, начиная с декабря 1993 г., среди респондентов РЭБ предприятия-заемщики с за-

Формироваиие новой банковской системы_______ ___________ 423

долженностью, просроченной более чем на три месяца, отмечались регулярно двумя банками из каждых трех. О важности указанной причины косвенно свидетельствуют и оценки факторов, ограничивающих расширение банковских кредитов. В последние два года именно неплатежеспособность заемщиков была главным препятствием кредитования для 80—95% опрошенных банков.

Таблица 16

Распределение банков в зависимости от выгодности для них различных типов операций

(доля банков в выборке, %)

Ненадежность и невыгодность кредитных связей с предприятиями привели к тому, что круг предприятий-заемщиков у банков уже давно не расширяется. Так, если в первой половине 1993 г. об увеличении числа предприятий-заемщиков сообщали 62% банков, то в последующий период — всего 50%, а в начале 1996 г. этот показатель снизился до 40%.

До последнего времени финансовое состояние банков в среднем было намного лучше, чем предприятий. Оно также было лучше, чем у

424

424

Раздел 5

тех предприятий, которые не пользовались банковскими кредитами. Так, в начале 1996 г. доля финансово благополучных банков составляла около 80% (в 1993 г. — почти 100%). Аналогичный показатель для всей промышленности — 15%, а для ее «бескредитного» сектора—25%. Такое положение нельзя признать нормальным. Трудно ожидать, что относительно преуспевающий банковский сектор захотел бы сотрудничать с бедствующей промышленностью на.приемлемых для нее условиях. Однако по мере ухудшения ситуации вг банковском секторе положение, как это ни парадоксально, будет меняться в лучшую для предприятий сторону, тем более если подобный сдвиг будет подкреплен хотя бы минимальным оживлением в промышленности.

Конечно, сказанное не следует понимать чересчур прямолинейно. Ухудшение финансового состояния влияет прежде всего на сами банки, заставляя их перестраивать свою деятельность на рыночной основе. И только плоды этой перестройки могут способствовать расширению взаимосвязей двух секторов.

Из рассмотренных данных об отношениях промышленных предприятий с коммерческими банками можно сделать следующие выводы. Степень взаимодействия промышленных предприятий с банками остается весьма низкой. В российской промышленности сформировался обширный «класс» производителей, функционирующий без привлечения банковского кредита, причем хозяйственные показатели, относящиеся к этому «классу» предприятий, заметно лучше, чем у тех, которые прибегают к помощи банковских кредитов. В итоге банковские ресурсы расходуются не для дополнительной «подпитки» успешно действующих хозяйственных единиц и не для распространения результатов их деятельности (как в нормальной рыночной экономике), а для поддержки тех, кто до сих пор не смог вписаться в рыночную систему. Как правило, к банковским кредитам обращаются по необходимости предприятия, попавшие в стесненные обстоятельства. Однако размеры кредитования оказываются недостаточными и не позволяют заметным образом «расшить» узкие места в финансировании производства и капиталовложений. Несмотря на сравнительно небольшой объем, банковская задолженность в большинстве случаев оценивается как избыточная, а возможность ее сокращения — как средство улучшить финансовые показатели предприятия.

В системе банковских операций кредитование промышленности играет сравнительно более важную роль. Но до последнего времени промышленность не рассматривалась в качестве выгодной сферы бан-

Формировапие повой банковской системы__________________ 425

ковской активности, причем неплатежеспособность предприятий являлась главным фактором, ограничивающим расширение банковских кредитов.

Происходящее взаимное отторжение двух секторов имеет объективные причины. Это прежде всего расхождение в оценках приемлемых сроков ссуд и уровня процентных ставок. Условия, по которым банки имеют возможность предоставлять кредиты, гораздо жестче условий, при которых промышленные предприятия способны их с пользой употребить. До тех пор пока сохраняется столь широкий разрыв между условиями спроса на кредит и условиями его предложения, ожидать заметного приращения финансового потока в промышленность не приходится. Вместе с тем по ряду признаков можно утверждать, что идет процесс выравнивания условий спроса и предложения. Одно из косвенных свидетельств — долговременное ухудшение финансового состояния банковского сектора на фоне некоторой стабилизации в промышленности.

В такой ситуации представляется важным не нарушить естественный процесс «притирки» банков и предприятий друг к другу путем необоснованного административного вмешательства: искусственного снижения процентных ставок, принудительного кредитования несостоятельных или мало состоятельных предприятий, насильственного продления сроков ссуд и т.д. Равным образом нежелательны меры, способ-, ные восстановить долгосрочные инфляционные ожидания, на почве которых у банкиров вновь могут возникнуть стремления (и возможности) к поиску выгодных вложений за пределами промышленного и всего производственного сектора.

1. Дайте определение банковской системы и назовите ее

признаки.

| Контрольные вопросы |

2. Перечислите критерии классификации видов банков.

3. Что такое банковская инфраструктура? Назовите ее элементы.

4. Чем характеризовались предприятия, которые не пользовались банковским кредитом в 1993—1996 гг.?

5. В какой мере банковский кредит помогал «расшивать»

узкие места в финансировании производства и капитальных вложений?

6. Какое место в системе банковских операций занима

ло кредитование промышленных предприятий в

1993—1996 гг.? .

Раздел 5

Раздел 5

ЛИТЕРАТУРА

Аукуционек С. Банковский кредит в российской промышленности // Мировая экономика и международные отношения. 1997. № 5. Банковская система России, т. 1—3. М.: ДЕКА, 1995.

Банковские операции, ч. I / Под ред. проф. О.И. Лаврушина. М.: Инфра-М, 1995.

Долгопятова Т. Переходная модель поведения российских промышленных предприятий // Вопросы экономики. 1996. №11.

Российская банковская энциклопедия. М.:ЭТА, 1995.