|

|

Понятие бюджетного процесса, принципы его организации и стадии

Бюджетный процесс - это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, а также по контролю за их исполнением.

В основе организации бюджетного процесса лежат определенные принципы, соблюдение которых дает возможность правильно и в сроки, установленные законодательством, составить, утвердить и исполнить бюджет. Основными принципами организации бюджетного процесса являются:

♦ единство и полнота охвата всех доходов и расходов бюджета, которые состоят в том, что бюджетная система России должна объединять все бюджетные доходы и расходы в федеральном бюджете, территориальных бюджетах и местных бюджетах в соответствии с законодательством;

♦ реальность планируемых бюджетных доходов, которая достигается как обоснованием размеров всех источников доходов, так и социально-экономическим обоснованием расходов бюджетов;

♦ гласность и публичность разработки проектов и утверждения бюджетов выражаются в том, что на всех стадиях бюджетного процесса проектные показатели подвергаются всестороннему обсуждению;

♦ соблюдение бюджетной классификации выражается в том, что при организации бюджетного процесса следует руководствоваться единой бюджетной классификацией на всех уровнях бюджетной системы;

♦ периодичность бюджетов, которая заключается в ежегодном составлении бюджета на календарный финансовый год;

♦ отражение в бюджете на очередной финансовый год социально-экономической политики, изложенной в Бюджетном послании Президента РФ.

Бюджетный процесс в Российской Федерации строится в соответствии с законодательством Российской Федерации - Законом РФ "Об основах бюджетного устройства и бюджетного процесса в РСФСР" и Бюджетным кодексом Российской Федерации (Закон от 31 июля 1998 г. № 145-ФЗ), а также законами республик в составе России.

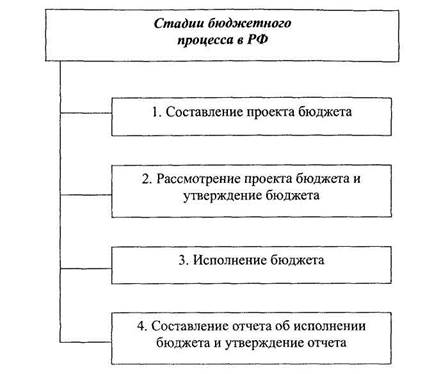

Бюджетный процесс в Российской Федерации состоит из следующих стадий бюджетной деятельности: составление проекта бюджета; рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета.

В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов.