|

|

Надходження товарно-матеріальних цінностей

Відображення операцій по оприбуткуванню ТМЦ визначається за джерелом надходження. В типовій конфігурації представлено два механізми:

- Від постачальника (у тому числі нерезидента). В цьому випадку використовують документ «Надходження товарів та послуг» (Доступ: Покупка - Надходження товарів та послуг). Облік розрахунків за придбані ТМЦ ведеться на рахунках взаєморозрахунків з контрагентами (63, 685).

- Від підзвітної особи. В цьому випадку використовується документ «Авансовий звіт» (Доступ: Каса – Авансовий звіт). Розрахунки за придбані ТМЦ відображуються на рахунку обліку взаєморозрахунків з підзвітними особами (372) в момент покупки підзвітною особою.

Документ «Надходження товарів та послуг» використовується для оформлення таких операцій (рис.3.1):

- «Покупка, комісія» - використовується для відображення операцій покупки та надходження товарів на комісію.

- «В переробку» - надходження сировини на переробку.

- «Устаткування» - надходження покупки необоротних матеріальних активів з оприбуткуванням на відповідні субрахунки 15 рахунку «Капітальні інвестиції».

- «Об’єкти будівництва» - надходження об’єктів незавершеного будівництва, ремонту.

- «Бланки суворого обліку» - надходження бланків суворого обліку

Рис.3.1. Вибір виду операції для оприбуткування активів

У відкритому бланку документа обов’язковими для заповнення є такі реквізити: Склад (оптовий або роздрібний), на який відбувається оприбуткування ТМЦ; Контрагент-постачальник та договір поставки. В типовій конфігурації вони між собою пов’язані. Договір повинен бути виду «З постачальником», «З комітентом» або «Бартерний». Цей параметр є важливим для визначення рахунку взаєморозрахунків з контрагентом.

Закладки «товари», «послуги», «тара» передбачені в усіх товарних документах. В табличній частині «Товари» відображується надходження товарів та малоцінних швидкозношуваних предметів. В табличній частині «Послуги» відображується надані підприємству послуг. Після заповнення цих реквізитів можна перейти до заповнення табличної частини.

Механізми заповнення табличної частини:

- Вручну. За допомогою кнопки «Додати» вибрати потрібний елемент довідника номенклатури, вказати його кількість та ціну за одиницю товару. Суму закупки та суму ПДВ система розрахує самостійно.

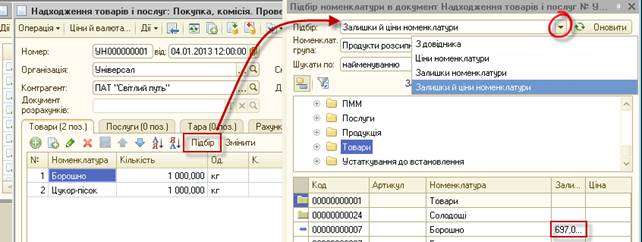

- За допомогою кнопки «Підбір». При натисканні на кнопку «Підбір» відкривається екрана форма механізму підбору номенклатури. Використання цього механізму дає наступні варіанти відображення інформації (рис. 3.2):

«По довіднику» - відображується перелік груп номенклатури та перелік номенклатурних позицій;

«Ціни номенклатури» - разом із переліком позицій номенклатури виводиться ціна (використовується переважно для документів реалізації)

«Залишки номенклатури» - разом із переліком позицій номенклатури виводиться інформація про залишки, які містяться на складі, що вказаний в документі.

«Залишки і ціни» - разом із переліком позицій номенклатури виводиться інформація про залишки, які містяться на складі, що вказаний в документі та ціни по цим позиціям.

Рис. 3.2. Використання механізму «Підбір» для заповнення табличної частини

Для коректного відображення господарських операцій по надходженню товарів та послуг важливо правильно вказувати податкове призначення по ПДВ (тобто вказувати в яких операціях відносно оподаткування ПДВ планується використовувати на підприємствах придбані активи).

Варіанти податкового призначення ПДВ:

- «Не оподаткована ПДВ, будь-яка господарська» - господарська діяльність, звільнена від оподаткування від ПДВ або не оподатковувана ПДВ. При проведенні документа проводок по ПДВ сформовано не буде, але в податковому обліку відобразиться собівартість придбаних ТМЦ;

- «Не оподатковується, не господарська» - цей вид обирається для тих ТМЦ, що не будуть використані в господарській діяльності. При проведенні документа проводок по ПДВ не буде, сума в податковому обліку буде дорівнювати нулю.

- «Оподатковувана ПДВ» - будь-яка господарська діяльність, оподатковувана ПДВ. Проводки по ПДВ будуть сформовані та сума покупки ТМЦ відобразиться в податковому обліку.

- «Пропорційно оподатковувана ПДВ» - використовується в тому випадку, коли придбані ТМЦ будуть використовуватись як в оподатковуваній, так і в не оподатковуваній діяльності.

Закладки «Послуги» та «Тара» передбачені у всіх товарних документах. В табличній частині «Послуги» передбачено ряд додаткових реквізитів, що відповідають за витратні рахунки в проводках (звичайно це рахунки 9-класу або 23 рахунок) (рис. 3.3). Таким чином, за допомогою цієї закладки можна визначити вплив придбаних послуг на склад та структуру витрат підприємства. Склад реквізитів табличної частини «Тара» аналогічний табличній частині «Товари», відмінність лише в необхідності зазначення окремого рахунку розрахунків по тарі.

Рис. 3.3. Закладка «Послуги» документу «Надходження товарів і послуг»

На закладці «Додатково» потрібно вказувати параметри реальної податкової, отриманої від постачальника («живий номер») (рис. 3.4).

Рис. 3.4. Закладка «Додатково» документу «Надходження товарів і послуг»