|

|

Поточний облік валютних операцій

Поточний облік валютних операцій в типовій конфігурації представлений як стандартним пакетом документів (платіжні доручення вхідні та вихідні, авансові звіти, документи реалізації товарів та послуг), так і переліком документів, що не мають аналогів в первинному бухгалтерському документообігу – покупка (продажу) валюті.

Перед тим, як почати реєстрацію валютних операцій, необхідно проконтролювати параметри для коректного формування бухгалтерських проводок відображення курсових різниць. Для цього в меню «Підприємство» - Облікова політика, обирається регістр відомостей «Параметри обліку курсових різниць», де вказуються відповідні рахунки та субконто (рис. 4.9).

Рис. 4.9. Регістр відомостей «Параметри обліку курсових різниць»

Відображення витрат, пов’язаних зі зміною вартості валюти, в бухгалтерському обліку залежить від обраного методу обліку витрат. Якщо використовуються рахунки лише 9 класу – встановлюються субрахунки 945 «Витрати від операційної курсової різниці» та 974 «Втрати від не операційних курсових різниць». Якщо використовується рахунки класу 8 (або 8 та 9), курсові різниці слід відображати на рахунках 84 «Інші операційні витрати» та 85 «Інші витрати».

На закладці «Рахунки доходів» для відображення в бухгалтерському обліку курсових різниць використовуються субрахунки 714 «Дохід від операційної курсової різниці» та 744 «Дохід від не операційної курсової різниці».

Для перерахунку іноземної валюти в гривні та навпаки використовують дані про курси валют, встановлені Національним банком України на дату проведення операцій. Дані про курси валют постійно потрібно оновлювати або вручну, або за допомогою мережі Інтернет, або з дисків інформаційної підтримки. Для цього потрібно заповнювати регістр відомостей «Курси валют» (доступ із меню «Банк») будь-яким зручним для користувача способом (рис. 4.10).

Рис. 4.10. Заповнення регістру відомостей «Курси валют»

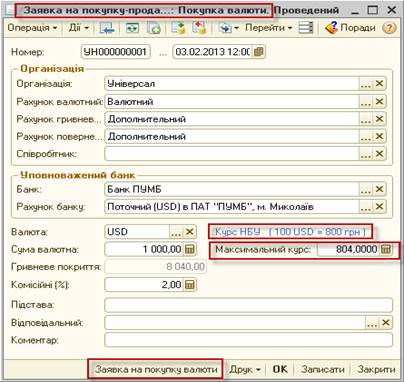

Покупка валюти.

Для того, щоб придбати валюту спочатку потрібно сформувати документ «Заявка на покупку-продаж валюти», де фіксується та передається в уповноважений банк друкована форма заявки на придбання або продаж валюти, вказуються реквізити, потрібні для розрахунків, проводок документ не формує. Документ використовується для відображення двох операцій: покупка та продаж (рис. 4.11).

Рис. 4.11. Документ «Заявка на покупку-продаж валюти»

Наступний документ, що заповнюється – «Платіжне доручення вихідне», який вводиться на підставі раніше введеної заявки. За допомогою цього документу перераховується на транзитний рахунок свого банку необхідна для покупки валюти гривнева сума, формуються проводки по 333 рахунку «Грошові кошти в дорозі» (рис. 4.12).

Рис. 4.12. Результат проведення документа «Платіжне доручення вихідне»

Після того як банк отримає гроші, на розрахунковий рахунок вашої організації зараховується вказана в заявці сума валюти на валютний рахунок. Отримавши виписку банку із вказанням точного курсу покупки та суми комісійних банку, оформлюється документ «Покупка-продаж валюти» (Рис. 4.13).

Рис. 4.13. Документ «Покупка-продаж валюти» із видом операції «Покупка»

Цей документ зручно вводити на підставі заявки на покупку-продаж валюти, тоді більшість реквізитів заповнюються автоматично. В результаті проведення документу відбувається конвертація валюти, відображується комісійна винагорода банку, що збільшує витрати нашого підприємства та відбувається поточний розрахунок курсових різниць.

Операція зарахування грошових коштів в валюті на валютний розрахунковий рахунок підприємства оформлюється документом «Платіжне доручення вхідне» із видом операції «Покупка-продаж валюти».

Продаж валюти

Для реєстрації передачі в уповноважений банк заявки на продаж валюти формується документ «Заявка на покупку-продаж валюти» із видом операції «Продаж валюти». Потім в банк за допомогою документу «Платіжне доручення вихідне» із видом операції «Покупка-продаж валюти» перераховується валютна сума, в результаті чого відбувається списання суми з валютного розрахункового рахунку підприємства. Після того як валюта була продана, можливе оформлення документа продажу валюти, де формуються проводки по відображенню собівартості продажу. Зарахування купленої національної валюти на розрахунковий рахунок підприємства оформлюється документом «Платіжне доручення вхідне» із видом операції «Покупка-продаж валюти».