|

|

ЛЕКЦИЯ 15. ОПЕРАЦИИ С ВЕКСЕЛЯМИ

В финансовой и коммерческой практике одной из основных форм взаимоотношений между банком и предприятием или между предприятиями является кредит. При банковском кредите ссуда предоставляется банком. При коммерческом кредите ссуда или товары предоставляются одним предприятием другому на договорной основе на сумму P с оплатой через определенное время будущей стоимости FV, учитывающей набежавшие проценты. Такие отношения между предприятиями оформляются в виде кредитного соглашения, называемого векселем. Вексель – это долговое обязательство строго установленной формы, дающее владельцу векселя (векселедержателю) бесспорное право требовать с должника уплаты указанной в векселе суммы по истечении указанного срока.

Сделка оформляется так. Продавец (кредитор) предоставляет покупателю (заемщику) товар на сумму Р. Покупатель выдает продавцу вексель на сумму FV – номинал векселя. Продавец этот вексель отправляет в банк. По истечении срока банк продавца оформляет платежные документы банку покупателя и получает от него деньги в сумме FV. Полученные деньги передаются продавцу за вычетом процента банка, взятого за оформление документов и за риск сделки.

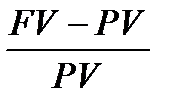

ДИСКОНТИРОВАНИЕ ПО ПРОСТОЙ УЧЕТНОЙ СТАВКЕ.Если владельцу векселя необходимы деньги, то он может продать банку или финансовой компании вексель до истечения срока. Вырученная им сумма PV будет меньше FV. Покупка банком или специализированным кредитным учреждением векселей до истечения срока называется учетом векселя. По истечении срока векселя банк получает процентный доход, называемый дисконтом D (дисконт – скидка).

D = FV – PV. (1)

При учете векселя проценты за использование дисконта начисляются на сумму FV. При этом применяется учетная ставкаd.

d =  =

=  .(2)

.(2)

Учетная ставка – это отношение прибыли, полученной банком, к номиналу векселя. Напомним, что процентная ставка

r =

рассчитывается относительно текущей стоимости.

Если вексель выдан на год, то D = FV·d

PV=FV·(1-d) (3)

Если срок векселя k лет, то

D = k·FV·d.

Сравнивая (4.1) c последним равенством, видим, что сумма, которую получит владелец при продаже векселя за k лет до срока равна

PV = FV·(1 – k·d) (4)

Если срок до учета векселя t дней, а количество дней в году T , то дисконт банка D =  ·FV·d (5)

·FV·d (5)

и

d) (6)

Учет векселей по сложной учетной ставке.В практике учетных операций применяют сложную учетную ставку. В этих случаях процесс дисконтирования происходит с замедлением, так как каждый раз учетная ставка применяется не к первоначальной сумме (как при простой учетной ставке), а к сумме, дисконтированной во времени на предыдущем шаге. Это выгодно владельцу векселя.

Если дисконтирование происходит один раз в году, то сумма, причитающаяся владельцу векселя за k лет до срока погашения векселя

PV = FV (1-d)k, (10)

Список литературы

Основная литература

1. Н. Брусов, П. П. Брусов, Н. П. Орехова. С. В. Скородулина - Финансовая математики.- М:КноРУС.2(Ж).-224 с.

2. Малыхин В.И. Финансовая математика: Учеб. пособие для вузов. - 2-е изд.. перераб. и доп. — М.: ЮНИТИ-ДАНА. 2003. —237 с.

3. Кочович Е. Финансовая математика.- М:Финансы и статистика. 1998.

4. Четыркин Е.М. Финансовая математика.-М: Дело.2004.-400 с.

5. Бизнес планирование. Курс лекций./ Э.А. Уткин, Б.Акотляр, Б.М. Рапопорт – М.: Экмос, 2001 г.

6. Бизнес-планирование. Учебно-практическое пособие./ В.З. Черняк, А.В. Черняк, И.В. Довиденко – М.: РДЛ, 2000г.

7. Предпринимательство. Учебник. /М.Г. Лапуста, А.Г. Поршнев, Ю.Л. Старостин, Л.Г. Скамай – М.: ИНФРА, 2003 г.

Дополнительная литература

8. Аньшин В.М. Инвестиционный анализ.-М:Дело,.2002.-280 с.

9. Холт Р.Н., Баренс С.Б. Планирование инвестиций.- М. - 1995.

10. Четыркнн Е.М. Методы финансовых и коммерческих расчетов, М.-1995.

11. Арсланова Р. Лившиц В. Принципы оценки инвестиционных проектов в разных системаххозяйствования// Инвестиции в России.1995,№1-2., 2001.

12. Бард В. С. Инвестиционные проблемы российской экономики. — М.: Экзамен, 2000.

13. Бочаров В. В. Инвестиционный менеджмент. — СПб: Питер, 2002.

14. Вахрин П. И. Инвестиции: Учебник. — М.: «Дашков и К о », 2002.

15. Игошин Н. В. Инвестиции. Организация управления и финансирование: Учебник для вузов. — М.: Финансы, ЮНИТИ, 2000.

16. Крушвиц Л. Финансирование и инвестиции. Неоклассические основы теории финансов. — СПб: Питер, 2000.

17. Попков В. П., Семенов В. П. Организация и финансирование инвестиций. — СПб: Питер, 2001.

18. Шарп У., Александер Г., Бэйли Дж. Инвестиции: пер. с англ. — М.: ИНФРА-М, 2003.

19. Groppelli, Angelico A., EhsanNikbakht. Finance. — 4 th ed. — 2000. (Barron's business review series.)

| Жетысуский государственный университет им. И. Жансугурова | СМК ЖГУ П/УМКД.09-2015 Издание 3 |

| СИСТЕМА МЕНЕДЖМЕНТА КАЧЕСТВА | ||

| Карта учебно-методической обеспеченности дисциплины | Ф.4.09-33 | |

| 27.05.2015 |