|

|

Прогнозування і його роль у діяльності підприємства

В. Ф. Оберемчук

СТРАТЕГІЯ ПІДПРИЄМСТВА

Короткий курс лекцій

Київ 2000

ББК 65.29-2я73 О-13

Рецензенти: О. В. Оголь, канд. екон. наук, доц. Н. М. Бондар, канд. екон. наук

Відповідальний редактор /. В. Хронюк

Схвалено Вченою радою Міжрегіональної Академії управління персоналом (протокол № б від 29.06.2000)

Оберемчук В. Ф.

О-13 Стратегія підприємства: Короткий курс лекцій. — К.: МАУП, 2000. — 128 с: іл. — Бібліогр.: с. 125-126.

ISBN966-608-059-1

У курсі лекцій викладено теоретико-методологічні засади стратегічного управління, визначено місце стратегічного планування в системі управління підприємством. Розглянуто сучасний стан та напрямки розвитку методичних положень щодо формування і реалізації стратегії діяльності підприємств. Особливу увагу приділено питанням оцінювання та забезпечення конкурентоспроможності підприємств у сучасних умовах господарювання.

Для студентів, аспірантів, викладачів та фахівців з економіки, які цікавляться проблемами формування і реалізації стратегії підприємства.

ББК 65.29-2я73

© В. Ф.Оберемчук, 2000

© О. А. Линник (дизайн обкладинки), 2000

© Межрегіональна Академія управління

ISBN 966-608-059-1персоналом (МАУП), 2000

Вступ

З переходом до нового етапу ринкових реформ на всіх рівнях управління підвищується роль фахівців, здатних приймати оптимальні рішення, які пов'язані з майбутнім функціонуванням підприємств, постійно узгоджувати поточну діяльність із стратегічними цілями, забезпечувати адаптацію підприємства до змінного зовнішнього середовища шляхом формування та реалізації ефективних стратегій діяльності. Курс "Стратегія підприємства" має важливе теоретичне, практичне та методичне значення, а його всебічне вивчення становить невід'ємну частину підготовки фахівців вищої кваліфікації.

Мета і основні завдання вивчення курсу "Стратегія підприємства " — засвоїти загальні теоретико-методологічні засади стратегічного управління, зрозуміти значення стратегічного планування в системі управління підприємством, ознайомитись із сучасним станом і напрямками формування та реалізації стратегій діяльності підприємств, набути практичних навичок роботи на етапах дослідження, формування та реалізації стратегії підприємства в сучасних умовах господарювання.

Тема І______

Перспективне планування на підприємстві

Кінцеві продукти діяльності керівника — рішення і дії.

П. Друкер

Еволюція систем планування

Найважливішою функцією управління підприємством є планування його діяльності. Планування — процес визначення цілей, яких підприємство передбачає досягти за певний проміжок часу, і способів їх досягнення [10].

Перехід економіки України до ринкових відносин зумовлює необхідність змін у системі управління, у тому числі у плануванні діяльності підприємства. За командно-адміністративної системи існувало жорстке директивне планування. Органи державного планування та управління встановлювали для підприємства завдання майже для всіх показників діяльності та господарських зв'язків. Це не давало йому змоги розробляти оптимальні плани, приймати найкращі рішення за реальних умов господарювання. Для командно-адміністративної економіки характерні системи планування, що діють у повністю передбачуваному середовищі (події мають 100-відсоткову визначеність). Системи планування в таких умовах називали детермінованими, а підприємство характеризувалось як "закрита" система. Для нього характерними були стабільність діяльності, раціональність організації виробництва, ефективне використання ресурсів, довгострокові цілі й завдання та їх ефективний контроль, збільшення обсягів виробництва тощо.

В умовах становлення повноцінного ринку в Україні підприємства отримали самостійність, права у визначенні та реалізації виробничої програми, шляхів розвитку виробництва, мотивації праці та відповідальності за кінцеві результати господарювання. Нині підприємство є "відкритою" системою, яка повинна швидко та ефективно реагувати на зміни в ринковому середовищі (рис. 1). Для підприємства відкритого типу характерними є швидкозмінні умови

функціонування; пристосування до умов зовнішнього середовища; різноманітність цілей та альтернатив їх досягнення; залежність обсягів виробництва від попиту, наявності продуктів-аналогів, замінників, цін конкурентів тощо.

Хоча всі підприємства мають багато спільного, проте кожне з них є унікальним, особливим. Підприємства різняться певними характеристиками [10]:

• метою і характером діяльності;

• формою власності майна;

• належністю капіталу;

• правовим статусом і формою господарювання;

• технологічною і територіальною цілісністю;

• чисельністю працівників.

З метою ефективного управління деякі автори виокремлюють такі підприємства (детальніше див. табл. 15) [36]:

• технологічного типу;

• кон'юнктурного типу;

• маркетингові;

• технологічної атаки;

• підприємства-віоленти;

• підприємства-патієнти;

• підприємства-комунанти;

• підприємства-експлеренти.

Залежно від відносин з ринками ресурсів розрізняють підприємства, які працюють лише з одним суб'єктом (групою) постачання і закуповують у нього 90 % ресурсів певного виду; підприємства, які працюють з невеликою кількістю постачальників і закуповують в одного постачальника 70-90 % ресурсів; підприємства, які працюють з великою кількістю постачальників.

Залежно від становища у конкурентному середовищі розрізняють підприємство-лідер; підприємства, які йдуть за лідером; підприєм-ства-аутсайдери.

Важливим є і тип ринку, на якому функціонують підприємства. Це може бути насичений, ненасичений або застійний ринок.

У господарській практиці вітчизняних підприємств механізм стратегічного планування перебуває на етапі становлення. Упровадження в практику діяльності підприємств механізмів стратегічного управління доцільно розглянути в історичному аспекті.

Коротко охарактеризуємо фази (етапи) еволюції систем планування (табл. 1)[35].

Поточне планування та бюджетування(фаза І) є характерною ознакою управління, що базується на контролі та управлінні "за відхиленнями". Поточне планування та бюджетування має короткостроковий характер і внутрішню спрямованість (тобто підприємство вважається "закритою" системою). При використанні лише бюджетно-фінансових методів основними питаннями для керівників підприємств були поточна прибутковість та структура витрат, що, у свою чергу, створювало загрозу для довгострокових перспектив розвитку підприємства.

Екстраполяційне планування (від досягнутого)(фаза II). У 50 — на початку 60-х років XX ст. для американських фірм були характерні високі темпи зростання товарних ринків та висока передбачу-

Таблиця 1 Характеристика та основні ознаки фаз еволюції систем планування

| Фаза | Характеристика | Основні ознаки |

| і | Поточне планування та бюджетування ("за відхиленнями") | Планування обмежується розробкою бюджетів і поточних планів. Короткостроковий характер і внутрішня спрямованість без урахування зовнішніх умов функціонування підприємства. Фірма коригує обсяг і структуру інвестицій, виробництва, збуту лише в разі відхилення "факту" від "плану" |

| II | Екстраполяційне планування (від досягнутого) | Застосування елементів аналізу та контролю ситуацій, що склалися в організації та поза нею. Використовується екстраполяційне передбачення майбутнього |

| III | Стратегічне планування | Опанування "стратегічного мислення", спрямованого на зменшення загроз, що впливають на діяльність підприємства та використання шансів, що сприяють його успіху. Основний принцип — "іти від майбутнього до сучасного" |

| IV | Стратегічне управління | Підготовка до майбутнього. Використовуються всі досягнення попередніх фаз та віднаходяться можливості впливати та адаптуватися до ринкових змін |

ваність розвитку подій на ринках. Ці фактори зумовили необхідність розширення меж планування та створення умов для розвитку довгострокового планування. Основою довгострокового планування були екстраполяційні прогнози, що враховували фактори, які сприяли зростанню підприємства або обмежували його можливості.

Стратегічне планування(фаза III). Наприкінці 60-х років XX ст. у більшості промислово розвинених країн почався "бум стратегічного планування", який базувався на домінуванні концепції підприємства як "відкритої" системи. В умовах стратегічного планування відходять від твердження про те, що майбутнє має бути краще, ніж минуле; розробляються більш реальні плани розвитку підприємств з урахуванням ситуації у зовнішньому середовищі та визначаються альтернативні перспективи розвитку.

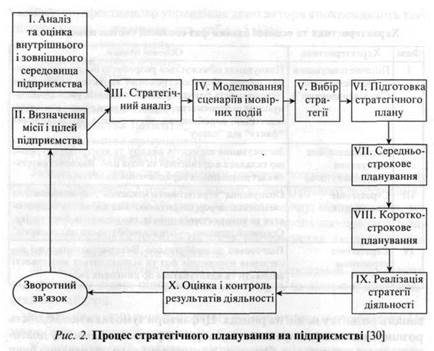

Процес стратегічного планування складається з кількох послідовних етапів (рис. 2).

Етап І. Дослідження зовнішнього та внутрішнього середовища організації (визначаються основні компоненти середовища, збирається і відстежується інформація про ці компоненти, складаються прогнози майбутнього стану середовища, оцінюється реальний стан (конкурентоспроможність) підприємства).

Етап II. Встановлення орієнтирів діяльності (місія, цілі).

Етап III. Стратегічний аналіз (порівняння цілей та результатів дослідження зовнішнього та внутрішнього середовища підприємства, визначення розриву між ними). Формування альтернативних стратегій.

Етап IV. Моделювання сценаріїв розвитку подій (досліджується вплив можливих сценаріїв розвитку подій на сформульовані стратегії; визначається конкурентоспроможність підприємства у разі реалізації тієї чи іншої стратегії за певного сценарію розвитку подій).

Етап V. Вибір однієї з альтернативних стратегій.

Етап VI. Підготовка кінцевого стратегічного плану.

Етап VII. Середньострокове планування (середньострокові плани та програми).

Етап VIII. Формування оперативних планів і проектів.

Етапи IX та X не є стадіями процесу стратегічного планування. Вони передбачають реалізацію планів, контроль та оцінювання отриманих результатів.

Стратегічне планування [10] — це систематизоване визначення взаємоузгоджених довгострокових цілей та напрямків діяльності підприємства.

Основною метою стратегічного планування є підвищення реагування підприємства на зміну умов ринку, поведінку конкурентів, розвиток науково-технічного прогресу.

Стратегічне управління(фаза IV) передбачає встановлення цілей підприємства, підтримання взаємовідносин із зовнішнім середовищем, що уможливлює досягнення накреслених цілей, відповідає потенціалу та можливостям підприємства і дає змогу чутливо реагувати на зовнішні зміни.

Стратегічне управління можна вважати динамічною сукупністю взаємопов'язаних управлінських процесів [5], які логічно випливають один з одного, тобто між ними існує стійкий зворотний зв'язок. У цьому полягає важлива особливість стратегічного управління. Схематично структуру стратегічного управління зображено на рис. 3.

Прогнозування і його роль у діяльності підприємства

І планування, і прогнозування застосовуються для передбачення майбутнього.

У передбаченні майбутнього підприємства прогнозування, з одного боку, передує плануванню, а з іншого — є його складовою, використовується на таких стадіях планування:

• аналіз середовища і визначення передумов для формування

стратегії підприємства;

• реалізація планів для оцінювання можливих результатів і їх

відхилення від планових показників.

Прогнозування ширше від планування, оскільки містить не лише показники діяльності підприємства, а й інформацію про стан зовнішнього середовища.

Для передбачення майбутнього підприємства використовують певні типи прогнозування [ЗО].

1. Прогнозування, що грунтується на творчому баченні майбут

нього та суб'єктивних знаннях прогнозиста, його інтуїції. Час

то такі прогнози мають вигляд літературного опису уявного

майбутнього і є непоганим доповненням до виважених, обгрун

тованих кількісних прогнозів.

2. Пошукове — спосіб наукового прогнозування від теперішньо

го до майбутнього. Прогнозування розпочинають, спираючись

на наявну нинішню інформацію, поступово проникаючи у май

бутнє. Існують два підходи до пошукового прогнозування: екст

раполяційний (прогноз як проекція минулого у майбутнє) та

альтернативний (складають кілька варіантів прогнозів з ураху

ванням можливих змін зовнішнього середовища; кожний з ва

ріантів покладено в основу побудови сценарію майбутнього).

3. Нормативне прогнозування — передбачає визначення уза

гальнених цілей та стратегічних орієнтирів на майбутнє з по

дальшим оцінюванням розвитку підприємства виходячи з цих

цілей.

Розрізняють такі види прогнозів:

• за часовою ознакою — короткострокові (на один рік), серед-

ньострокові та довгострокові;

• за типами прогнозування — пошукові, нормативні і такі, що

грунтуються на творчому баченні перспектив розвитку;

• за можливим впливом підприємства на майбутнє — активні

(активні дії з проектування майбутнього, реальний вплив на

зовнішнє середовище) і пасивні (підприємство не намагається

впливати на середовище свого функціонування);

• за ступенем імовірності настання подій — інваріантні (підпри

ємство розраховує на високий ступінь визначеності майбут

нього середовища і відповідно прогноз містить лише один ва

ріант розвитку подій) та варіантні (грунтуються на припущенні

про певну невизначеність майбутнього середовища і відповід

но розробляють кілька варіантів розвитку подій зовнішнього

середовища);

• за способом надання результатів прогнозів — точковий (варі

ант прогнозу містить лише одне значення показника, що про

гнозується) та інтервальний (передбачення майбутнього з пев

ними інтервалами, діапазонами значень показника, що прогно

зується).

Розглянемо сучасні методи прогнозування.

1. Методи експертних оцінок(ураховують суб'єктивні думки експертів про майбутній перебіг подій): "мозкової атаки" (колективна генерація ідеї), Дельфі (здійснення анкетних опитувань, їх статистична обробка з формуванням діапазону думок з певної проблеми), інтерв'ю (співбесіда організатора прогнозної діяльності з прогнози-стом-експертом), імітаційне моделювання та ін.

Розглянемо метод імітаційного моделювання, який здійснюється в імітаційних експериментах [34]. Спочатку розробляють модель об'єкта, що відповідає теоретичним знанням експериментатора про об'єкт і теорію моделей таких об'єктів. Потім цю модель піддають певному впливу. Якщо розглядати підприємство як певну модель (систему) (див. рис. 1), на її вхід подають:

• інформацію про початковий стан підприємства;

• параметри, що характеризують макро- та мікросередовище

об'єкта;

• керуючий вплив, результати якого необхідно оцінити.

Сценарій розвитку подій (на основі імітаційного моделювання)

Дає можливість:

вибрати за певними критеріями найістотніші напрямки діяльності підприємства;

Диференційовано оцінити напрямки діяльності підприємства залежно від впливу на показник його конкурентоспроможності

(чи будь-який інший показник, який визнано критерієм функціонування підприємства);

• розподілити ресурси за напрямками діяльності підприємства

залежно від ефективності та перспективності кожного напрям

ку щодо досягнення цілей підприємства;

• вибрати з альтернативних стратегій підприємства оптималь

ний варіант відповідно до сценарію розвитку подій.

2. Метод складання сценаріїв.Сценарій — опис майбутнього,

складений з урахуванням правдивих припущень.

Складання сценарію передбачає кілька етапів:

• структурування і формулювання питання;

• з'ясування і групування сфер впливу;

• визначення показників майбутнього розвитку подій зовніш

нього середовища підприємства;

• формування і добір припущень щодо майбутнього розвитку;

• порівняння прогнозних показників майбутнього стану середо

вища з припущеннями про їх розвиток;

• уведення в аналіз руйнівних подій;

• з'ясування наслідків впливу руйнівних подій;

• вжиття відповідних заходів.

3. Методи екстраполяції трендів.Грунтуються на статистичному

спостереженні за динамікою певного показника, визначенні тенден

цій його розвитку. Найпоширеніші методи екстраполяції трендів —

ковзної середньої та експоненціального вирівнювання.

Тема 2

Загальна характеристика стратегії підприємства

Загальна характеристика стратегії підприємства

Стратегія — це обов'язок діяти так, а не інакше.

Шерон М. Остер