|

|

Инвестиционный кризис и пути его преодоления

Одна из главных задач реформирования народного хозяйства заключалась в активизации инвестиционной деятельности и выработке нового ее механизма, отвечающего требованиям преодоления кризиса и оздоровления экономики, либерализации услдвий работы предп*ри-ятий в рыночной среде. Время, прошедшее с начала реформ, даёт достаточный материал для оценки итогов и обоснованности общего подхода к их проведению в инвестиционной сфере.

Главные черты принятой к осуществлению модели реформирования инвестиционной сферы заключались в отказе от государственного планирования инвестиционного комплекса, переводе процесса формирования капитальных вложений на рыночные рычаги регулирования. Этот механизм должен был действовать через цены, соотношения спроса и предложения капитала, ставку банковского процента и условия кредитования, создание рынка капитала при одновременной его, либерализации, поощрение частного капитала в расчете на активизацию его инвестиционной деятельности, привлечение для финансирования инвестиций иностранного капитала.

Фактическое состояние инвестиционной сферы резко отличается от ее теоретической идеальной схемы. Вместо нормализации и оздоровления инвестиционных процессов, устранения недостатков, образовавшихся в дореформенный период, в результате реализации либерально-монетаристской модели реформ произошло кризисное ухудшение этих процессов, деформировавшее по существу все параметры

Курс...

290________ ; .Раздел 4

290________ ; .Раздел 4

'......... -' '"Him lllii|..ii|!lliii .In mill . inilliniiniiuiilii IHHililuiinil «in........................................................ Iii i.i u Himniii 111Щ.М.................... ||------- n ------ ---------- '

накопления капитала и воспроизводства экономического потенциала страны.

Российский опыт реформирования инвестиционной сферы преимущественно отрицательный, что вызвано как недоработ|анностью общего замысла реформ, так и искажением реализации на практике заложенных в нее принципов. Положительные результаты применения нового хозяйственного механизма в этой сфере могут появиться лишь на следующем этапе реформ, при условии не только серьезной корректировки практических мер закончившегося этапа, но и уточнения самой концепции реформ инвестиционного механизма.

4.2.1. Причины и проявления инвестиционногокризиса

Ухудшение показателей капитальных вложений и накопления.

Прежде всего необходимо выяснить глубину инвестиционного кризиса в сравнении с общеэкономическим. Сокращение капитальных вложений, как видно из табл. 2, намного опережало уменьшение объема ВВП. Этот вывод вытекает как из первоначальных, так и из уточненных оценок данного показателя,,сделанных в 1995 г. рабочей группой Всемирного Банка и Госкомстата России. Если исходить из уточненных оценок, то снижение капитальных вложений опережало уменьшение ВВП в 1991 г. в 3 раза, в 1992 г. — в 2,6, в 1993 г. — на треть, в 1994 г. — в 2, в 1995 г. — в 2,5 и в 1996 г. — в 3 раза.Снижение инвестиций было особенно заметным в строительстве объектов производственного и относительно меньшим — непроизводственного назначения, что отражает изменение структуры инвестиционного спроса. Объем капитальных вложений производственного назначения в 1995 г. составлял по отношению к 1990 г. 22%, а непроизводственного назначения — 52%. В 1996 г. инвестиции по обоим на-

Инвестиционный кризис и пути его преодоления_______________ 291

правлениям строительства сократились, по предварительным данным, в среднем на 18%;

В целом' пропорции капитального строительства изменились в пользу вложений в объекты непроизводственного назначения, удельный вес которых повысился с 29% в 1990 г. до 41% в 1995 г. (в ценах соответствующих лет). Это обусловлено опережающим сокращением реального, с учетом изменения цен, финансирования строительства производственных объектов в сравнении с форсированием вложений в объекты непроизводственного характера, где относительно повысилась доля затрат на строительство жилья.

В производственном строительстве при общем сокращении его

масштабов под влиянием изменившейся конъюнктуры рынка повысился

удельный вес инвестиций в топливно-энергетический комплекс, метал

лургию, транспорт и связь и сократилась доля вложений в обрабаты

вающие отрасли промышленности.

Кризис в инвестиционной деятельности является, следовательно,

более глубоким и острым, чем во всей производственнбй сфере. Его

отрицательное воздействие на уровень производства и деловой актив

ности в целом гораздо больше. Показательно и то, что в 1995—1996 гг.

при тенденции замедления темйов снижения объема ВВПинвестиции

сокращались на 10—18% в год. Последствия этого носят долговремен

ный характер, поскольку во многом предопределяют состояние конъ

юнктуры и в последующий период. • „. ,

Характеристика экономического положения отраслей инвестиционного комплекса не может быть сведена к рассмотрению динамики объема капитальных вложений и изменения их структуры. Не менее важны параметры, отражающие результаты работы строительства (объем подрядных работ и ввод основных фондов), связанных с ним отраслей промышленности, прежде всего машиностроения и производства строительных материалов; изменение производительности труда, прибыли и цен в строительстве

Как видно из табл. 3, объем инвестиций сократился в больших

размерах, чем объем подрядных строительных работ, продукции ма

шиностроения и производства строительных материалов, но в мень

шей степени, чем снизился ввод в действие основных фондов. Вместе с

тем, несмотря на спад инвестиций, общий объем основных фондов не

уменьшился, хотя качественные показатели их состояния ухудшились.

Изменение экономических условий развития комплекса выражается

также в инфляционном повышении цен, рост которых по капитальным

вложениям более чем в 4 раза опережал увеличение полученной встро

ительстве прибыли,

19»

292 РаздеХА

292 РаздеХА

------------------------------------------------------------------------ j-------------------------------

Таблица 3 Основные показатели инвестиционной сферы'

. (в текущих ценах; в %)

Инвестиции в основной капитал Объем подрядных работ Ввод в действие основных фондов Число строек и строящихся предприятий В том числе:

вновь начинаемых

законсервированных и временно приостановленных Объем основных фондов , Продукция

Машиностроения и металлообработки промышленности строительных материалов Производительность труда в строительстве Прибыль подрядных строительных организаций (в фактически действовавших ценах), раз Индекс цен в капитальном строительстве, раз

В1992 г, усилившееся снижение уровня производства и объема ВВП привело к уменьшению в его составе доли конечного потребления до 50%, увеличению удельного веса валового накопления примерно до 35,7%. Однако рост последнего не выражал инвестиционной переориентации экономики. Этот стартовый перекос полностью связан с возросшей на начальном этапе реформ общей несбалансированностью экономики, изменением соотношений цен на товары и услуги, используемые На конечное потребление и валовое накопление.

В последующие годы удельный вес валового накопления в ВВП снижался, а доля расходов на конечное потребление росла. В 1995 г. общее конечнбе потребление материальных благ и услуг составило 69,6%, в том числе конечное потребление домашних хозяйств

Инвестиционный кризис и пути его преодоления 293

населения 47,6%. Удельный вес накопления в основных фондах после 1992 г. стабилизировался на уровне примерно одной пятой ВВП.

, Нетипичное для нормальной обстановки резкое изменение пропорций между потреблением и накоплением становится еще более наглядным при рассмотрении структуры использования национального дохода, исчисленного по методологии баланса народного хозяйства как чистой продукции отраслей производственной сферы. Удельный вес в национальном доходе фонда накопления увеличился в 1991 г. до 39,6%, или в 1,78 раза к предшествующему году. В 1992—-1993 гг,. он составлял соответственно 39,8 и 17,8%, В 1994 г. доля фонда накопления в национальном доходе уменьшилась до 15,1%, что ниже уровня в предрёфор-менный период почти на треть.

Ослабление связи накопления с инвестициями в основной капитал подтверждается также данными о составе фонда накопления. В 1992 г. накопление в основных фондах составило лишь немногим более половины всего валового накопления, до 46% возросла доля прироста запасов, материальных оборотных средств. Это явилось следствием общего спада инвестиционной деятельности, усиления спросовых orpa-

Раздел 4

Ипвестициоппый кризис и пути его преодоления

ничений реализации продукции и сокращения расходов на оборону. В последующие два года доля накопления материальных запасов в ВВП сократилась примерно вдвое, в связи с чем валовое накопление вновь в преобладающей части было представлено основными фондами. Однако тенденция восстановления доли BBП, направляемой на накопление основных фондов, сопровождается, как отмечалось, продолжающимся сокращением общего объема капитальных вложений.

ничений реализации продукции и сокращения расходов на оборону. В последующие два года доля накопления материальных запасов в ВВП сократилась примерно вдвое, в связи с чем валовое накопление вновь в преобладающей части было представлено основными фондами. Однако тенденция восстановления доли BBП, направляемой на накопление основных фондов, сопровождается, как отмечалось, продолжающимся сокращением общего объема капитальных вложений.

Последствия реформ в инвестиционной сфере. Инвестиционный кризис обусловлен прежде всего коренными изменениями, происшедшими за годы реформ в сфере капитального строительства,

Если до реформ управление инвестиционным процессом осуществлялось путем директивного централизованного планирования, то реформы привели к децентрализации управления инвестициями, демонтажу системы планирования, переходу к управлению на базе рыночных отношений.

Преобладание в строительстве капитальных вложений, осуществляемых государственными предприятиями и организациями, сменилось формированием многосекторной системы капитального строительства.

В 1995 г. доля государственных капитальных вложений уменьшилась до 31%, тогда как вложения муниципальных предприятий и организаций составили 6%, частных —14, смешанных — 49%. Из федерального бюджета в том же году финансировалось лишь 10,1% капитальных вложений, из бюджетов субъектов РФ и местных бюджетов —10,3%, а за счет внебюджетных средств — 78,2%, в том числе за счет собственных средств предприятий — 62,8%.

В дореформенный период преобладали крупные строительные организации, а управление строительством осуществлялось специализированными министерствами. Реформа привела к ликвидации министерств и разукрупнению строительных организаций. В 1995 г. насчитывалось 127,8 тыс. этих организаций, причем 87% из них составляли малые, с численностью работающих до 50 человек. Многие строительные организации за период реформ стали малорентабельными и убыточными.

Уменьшение объема капитальных вложений привело к прекращению с 1993 т. роста основных фондов. Во многих отраслях капитальные вложения недостаточны для обеспечения даже простого воспроизводства. Резко усилилось устаревание основных фондов, снизился их технический уровень, замедлился вывод из эксплуатации устаревших и неэффективных фондов, типичным стало хроническое недоиспользование производственных мощностей. Все это усложняет структурную пе-

рестройку производства и освоение выпуска конкурентоспособной продукции.

Основным фактором, ограничивающим объемы инвестиций, стало сокращение источников их финансирования, инвестиционных заказов промышленности и других Отраслей. Предложение факторов производства — рабочей силы, оборудования и конструкционных материалов, проектно-технической документации — превысило размеры платежеспособного спроса. Строительство большого числа объектов было прекращено или приостановлено.

Резко ухудшились за годы реформ и качественные показатели инвестиционной деятельности. Так, снижение фондоотдачи в 1991—1994 гг. составило в среднем за год около 14%, средний срок строительства в 1995 г. составил около 9 лет, а отношение ввода в действие основных фондов к годовому объему капитальных вложений уменьшилось за 1990—1995 гг. с 0,84 до 0,73.

Индекс цен в капитальном строительстве в 1992—1995 гг. возрос в результате инфляции в 8,4 тыс. раз.

Все эти неблагоприятные показатели свидетельствуют о несостоятельности заложенной в основу реформ гипотезы саморегулирования инвестиционного рынка. Применение в этой сфере рыночного механизма дало результаты, резко отличающиеся от ожидаемых. Это объясняется прежде всего упрощенностью общей концепции реформы и неадекватным учетом в ней особенностей перехода к рынку российской экономики (см. разд. 2). Вторая причина состоит в деформированном характере реализации мер, предусмотренных программой реформ, что дополнительно увеличило издержки и потери общества.

В итоге рыночные отношения в инвестиционной сфере привели лишь к резкому снижению инвестиционного спроса и подавлению инвестиционной активности, которая оказалась практически полностью парализованной. Это видно по всем направлениям инвёстицибнной политики.

Инвестиционные возможности предприятий. Рыночный механизм в инвестиционной сфере должен был сократить завышенный спрос на капитальные вложения со стороны государственных предприятий и органов, осуществляющих управление ими. Такой спрос, как известно, определялся бесплатностью преобладающей части капитальных вложений, их бюджетным финансированием, исходя из малообоснованных во многих случаях плановых заданий.

|

Раздел 4\

В результате рыночной реформы инвестиционный спрос предприятий был не только ограничен, но и сведен к недопустимо низкому уров--йю, не обеспечивающему нормальное функционирование экономики. Сокращение возможностей финансирования капитального строительства за счет средств предприятий показывают данные табл. 5.

1 Таблица 5 Снижение инвестиционного потенциала предприятий '

| 1992 г. |

| 1996 г. |

| В % к предшествующему году Прибыль предприятий и |

|

| организаций2 Дефлятор ВВП * Индекс цен в капитальном строительстве Увеличение балансовой стоимости основных фондов (раз) В% к ВВП Прибыль предприятий и организаций Общая задолженность Долгосрочные кредитные вложения в экономику |

Д994 г. 1

1 Рассчитано по: Российски статистический ежегодник. 1996. С. 26, 270, 274,

289,••376,427,433,439. Величины общей задолженности, кредитных вложений и пе

реоценки основных фондов относятся к концу соответствующего года (по основным

фондам в 1992 г. т- на 1 ик>ля).

2 Промышленность, строительство, транспорт.

Хотя прибыль предприятий и организаций в 1901—1995 гг. номинально увеличивалась, ее рост отставал от повышения цен (дефлятора ВВП,который характеризует изменение общего их уЬовня до, вещ секторам экономики), а также от роста индекса цен в капитальном строительстве, что свидетельствует о сокращении прибыли в. реальном выражении. Динамика прибыли в условиях инфляции утратила прямую связь с объемами выпуска продукции, качественными показателями Деятельности предприятий; доля прибыли в ВВПуменьшилась с 24,1%

Инвестиционный кризис и пути его преодоления________________________ 297

в 1990 г. до 15,3%в 1995 г. В 1996 г. общая сумма прибыли под влиянием снижения объемов производства и уровня инфляции сократилась: в январе—ноябре предприятиями промышленности, строительства и транспорта ее получено на 45% меньше, чем за тот же период 1995 г.

Общее финансовое состояние основной массы предприятий в ходе либерализации экономики ухудшилось. Это проявляется не только в уменьшении реальной прибыли (с учётом изменения уровня цен), но и в снижении рентабельности, в увеличении количества убыточных производств, в росте задолженности й неплатежей.

Рентабельность производства (рассчитанная как отношение прибыли от реализации к себестоимости реализованной продукции) в 1995 г. по сравнению с 1992 г. снизилась с 31,7 до 15,8%, в том числе в промышленности — с 38,3 до 20,1%.

Экономически вытеснены с инвестиционного рынка убыточные предприятия и организации, доля которых с 1995 г. превысила треть общего их числа. В промышленности удельный вес убыточных предприятий за эти годы возрос в 3,7 раза.

Инвестиционные возможности предприятий сократились также

вследствие роста тяжести налогообложения. В 1995 г. налоги на при

быль, уплаченные предприятиями в государственный бюджет (федераль

ный и бюджеты территорий), составляли 46,6% всей прибыли, т.е. изы

мался практически каждый второй заработанный предприятиями рубль.

Увеличением нормы налоговых платежей государство пыталась воз

местить снижение налогооблагаемой базы из-за падения объемов прО-

извЬдства.

' Инвестиционный спрос рентабельных предприятий,' ПОМИМО Недостаточных размеров прибыли и высокого уровня налогообложения, ограничивался ростом задолженности и неплатежей. Общие их размеры по отношению к ВВПсоставили 27,6% в 1993 т. и более 50% в 1996 г., причем половина из Них приходилась На просроченную задолженность. Данные о задолженности предприятий приведены В табл: 6. Кредиторская задолженность представляет денежные средства, временно привлеченные предприятиями й Другими юридическими лицами и подлежащие возврату другим субъектам рынка в порядхе опла-ты приобретённых товаров, работ, услуг и финансовых активов. Дебиторская задолженность состоит из суммы долгов, причитающихся предприятию и другим юридическим лицам в итоге хозяйственных Взаимоотношений за поставленные Ими товары, работы; услуги й другие ак-тивы. К просроченной принято относить задолженность, не погашенную в установленные договором сроки.

Раздел 4

Таблица 6

Задолженность предприятий и организаций '

(в % к ВВП)

| 1994 г. | 1995 г. | 1996 г. | ||

| Общая | 27,6 | 21,6 | 51,3 | |

| В том числе просроченная | 10,1 | 15,7 | 15,3 | 25,7 |

| Кредиторская | 22,3 | 17,5 | 29.6 | 45,2 |

| В том числе просроченная | 7,3 | 8,0 | 14,6 | 24,6 |

| Дебиторская | 29,9 | 15,6 | 22,2 | 32,7 |

| В том числе просроченная | , :7,8 | 7,5 | 10,1 | 16,4 |

1 Рассчитано по: Российский статистический ежегодник .1995. С. 284; Российский! статистический ежегодник. 1996. С. 26, 433.

Ухудшение финансового положения предприятий нельзя объяснить лишь недостатками в их работе. Оно вызвано объективными причинами, и в первую очередь экономическим и финансовым кризисом, неустойчивостью финансового состояния предприятий.

Увеличение задолженности представляет своеобразную форму реакции поставщиков и потребителей на жесткую финансово-кредитную политику реформ, намерения решить задачи финансовой стабилизации экономики без должного учета готовности предприятий к восприятию таких мер. Немаловажно и то, что в условиях инфляции, слабости исполнительской дисциплины неплатежи вошли в сферу коммерческих интересов ряда предприятий и банков, стали использоваться ими для извлечения дополнительных доходов от несвоевременных расчетов, отвлечения Средств на посреднические, финансово-кредитные операции.

Задерживая платежи, предприятия и банки возмещают потери от инфляции, а некоторые даже выигрывают, поскольку перечисляют средства по их номинальной сумме, уменьшенной на скорость инфляции за время просрочки. Их выигрыш в данном случае прямо пропорционален просрочке платежа. В более выгодном положении при этом оказываются те предприятия, которые могут перенести дополнительные затраты, вызванные неплатежами, на потребителей.

Задолженность и неплатежи являются также инструментом перераспределения издержек инфляции между предприятиями добывающих

Инвестиционный кризис и пути его преодоления_______________________ 299

(сырьевых) и обрабатывающих отраслей и соответственно между отдельными регионами страны. Преимущества при этом получают отрасли и регионы с высокой долей предприятий-монополистов (независимо от их собственности и организационно-правовых форм), которые могут через повышение цен перенести удорожание своей продукции на конечных потребителей и тем самым не только покрыть высокие издержки, но и компенсировать упущения в собственной работе.

В условиях инфляции оказалась ослабленной роль такого источника финансирования капитальных вложений, как амортизация. Первая переоценка основных фондов была сделана лишь в середине 1992 г., последующие проводились на начало соответствующего года. Сам порядок проведения единовременных переоценок при непрерывном в течение года повышении цен занижал базу, от которой начислялась амортизация. При хронической нехватке средств предприятия часто были вынуждены использовать амортизационные средства не по назначению, на другие неотложные платежи.

Хотя доля амортизации в собственных финансовых средствах финансирования капитальных вложений (28,9% в 1995 г.) была выше доли прибыли (26,7%), амортизация использовалась на инвестиционные цели только в размере 40%.

Резко сократились возможности использовать для финансирования капитальных вложений банковские кредиты. Это обусловлено как общим уменьшением кредитных ресурсов (размер долгосрочных кредитов в экономику по отношению к ВВП снизился с 7,2% в 1990 г. до 0,6% в 1993 г. и в 1995 г. составлял 1,1%), так и особенно удорожанием кредитов, «пики» которого приходились на месяцы взлета инфляции. Уровень процента по краткосрочным кредитам во многих случаях превышал 250% в расчете на год.

Государственное финансирование инвестиций.Одним из ведущих направлений реформирования инвестиционной сферы является со-кращениегосударственного финансирования капитальных вложений. Это определялось как общей программой реформ, так и особенностями осуществления практических мер по переходу к рынку в обстановке экономического кризиса.

К основным факторам, которые обусловливают уменьшение финансирования инвестиций из средств государственного бюджета, относятся: темпы разгосударствления экономики и приватизации государственной собственности; методы антиинфляционной политики и, в частности, решения о регулировании размеров дефицита государствен-

300

300

Разделе

ного бюджета; состав и стоимость государственных инвестиционных программ, финансируемых из бюджетных источников.

В дореформенный период главными источниками финансировав

ния капитальных, вложений (производственных и строительства объ

ектов социального назначения) являлись расходы государственного

бюджета на народное хозяйство, социально-культурные мероприятия

и оборону. ■ •■],'■<'

Структура федерального бюджета после 1991 г. несопоставима по составу расходов со структурой прежнего республиканского бюджета, поскольку оборона, внешнеэкономическая деятельность и значительная часть производственного строительства в дореформенный период финансировались за счет средств союзного бюджета. Перегруппировка статей государственных расходов по новой бюджетной классификации за предшествующие годы, которая требуется для сопоставимости соответствующих данных, Минфином не сделана. Данные за 1992 г. более сопоставимы, поскольку с этого времени федеральный бюджет включает все расходы, в том числе и оплачиваемые прежде союзным бюджетом.

Поскольку данные о государственном бюджете, как и о других макроэкономических показателях, в большой мере отражают инфляционный рост цен, для характеристики динамики инвестиционных расходов государства воспользуемся не абсолютными, а относительными величинами — их долей в расходах государственного бюджета (табл. 7).

В 1993 г. доля расходов на народное хозяйство сократилась по отношению к 1992 г. в 4,3 раза и продолжала уменьшаться в последующие годы. Снижение этих расходов, вызванное как общеэкономическими трудностями, так и подходом к решению проблем сокращения дефицита государственного бюджета, часто выходило за допустимые границы и явилось одной из главных причин дестабилизации инвестиционного процесса.

Инвестиционный кризис и пути его преодоления_______________________ 30.1

Удельный вес в государственном бюджете расходов на социально-культурные мероприятия снизился не столь значительно, а по отношению к 1992 г. даже повысился. Здесь сказалась необходимость компенсационных мер по усилению социальной поддержки малообеспеченных слоев населения. В меньшей степени эти меры.подкреплялись финансированием строительства объектов социального назначения.

В 1995 г. принята новая бюджетная классификация, в'связи с чем структура исполнения бюджета изменилась. В консолидированном бюджете доля расходов на промышленность, энергетику и строительство составила 7,4 %, на сельское хозяйство и рыболовство — 4,2%.

Фактические расходы на финансирование инвестиций в последние годы были намного меньше предусмотренных законами о государственном бюджете, принятыми Государственной Думой. Так, в 1996 г. утвержденные расходы федерального бюджета, по состоянию на 1 декабря, были выполнены по финансированию промышленности, энергетики и строительства на 36,6%, сельского хозяйства и рыболовства — на 53, социально-культурных мероприятий — на 57,5%.

В соответствии с федеральной инвестиционной программой в

1996 г. предусматривалось ввести в Действие 415 важнейших производ

ственных и социальных объектов, из которых 81,5% (338) Намечалось

финансировать за счет средств федерального бюджета на безвозврат

ной и 18,5% (77) — на возвратной основе. Эта программа выполнена

менее чем на 10%, введены в действие, включая частичный ввод, 40 объ

ектов. На каждом четвертом объекте строительство не велось. Техни

ческая готовность большинства включенных в федеральную инвести

ционную программу объектов, по состоянию на начало 1997 г., не пре

высила 50%. ..... '.'

Недофинансирование инвестиционных расходов использовалось

в качестве средства сокращения размеров дефицита государственного

бюджета.

Приватизация. Важная роль в программе реформ отводилась активизации инвестиционной деятельнрети приватизированных предприятий. Предполагалось, что благодаря продаже государственных предприятий новым, частным собственникам по низким, ценам, концентрации приватизационных чеков (ваучеров) в инвестиционных фондах и выпуску акций предприятия получат дополнительные средства для финансирования капитальных вложений. Фактический инвестиционный эффект приватизации в большинстве случаев оказался ничтожным, ее программа в части, предусматривающей привлечение дополнительных средств финансирования капитальных вложений, была сорвана.

Раздел 4

Доля государственной собственности в основных фондах уменьшилась с 91% в 1990 г. до 42% в 1995 г., а негосударственной увеличилась соответственно с 9 до 58%, или в 6,4 раза. В негосударственном секторе в 1995 г. произведено почти 70%) ВВП. Однако столь внушительное и быстрое перераспределение собственности, ресурсов и доходов в пользу частного сектора мало сказалось на активизации инвестиционного рынка.

Хотя в 1995 г. за счет внебюджетных средств обеспечивалась преобладающая часть (78,2%)) финансирования инвестиций в основной капитал, доля в их составе привлеченных средств осталась низкой — 13,2%), из них от продажи акций получено всего 0,2%>, других ценных бумаг—0,4%>; немногим больше (14,7%) профинансировано из внебюджетных фондов.

Приватизированные предприятия, как и государственные, испытывали хроническую нехватку средств и, чтобы справиться с финансовыми трудностями, сокращали расходы на капитальные вложения. Показательны в этом отношении данные по малым предприятиям, которых к 1994 г. насчитывалось почти 900 тыс. В них было занято около 14%о общего количества работающих, произведено почти 12%> ВВП, но их доля в общем объеме капитальных вложений составила всего 6%.

Реальным экономическим следствием приватизации стало отвлечение ограниченных финансовых ресурсов из инвестиционной сферы. Во-первых, они перераспределялись в теневую экономику, на которую, согласно оценкам Госкомстата, в 1996 г. приходилось 23% производства ВВП. Доходы теневой экономики используются главным образом на потребление, приобретение собственности и имущества, в том числе за рубежом, и проведения разного рода посреднических и спекулятивных операций. Во-вторых, огромные средства переводились за границу. В начале 1997 г. по различным каналам, в том числе и нелегальным, ежемесячно из страны уходил, по экспертным оценкам, капитал на сумму до 3 млрд долл. Официальные данные о размерах оттока капитала из России отсутствуют, а оценки специалистов существенно различаются (в несколько раз). В любом случае перевод капитала из страны в иностранные банки и на счета зарубежных фирм измеряется за годы реформ десятками миллиардов долларов. В-третьих, в последние годы резко увеличились вложения финансовых средств в государственные ценные бумаги.

Прочие источники финансирования. Висходной программе реформ создание: рынка ценных бумаг рассматривалось главным образом в качестве инструмента инвестиционной политики, расширения источников финансирования капитальных вложений. Экономический и

Инвестиционный кризис и пути его преодоления____________________ 303

финансовый кризис обусловил переориентацию соответствующих мер на иные цели, в первую очередь на финансирование дефицита государственного бюджета и проведение антиинфляционной политики.

В 1994 г. в связи с прекращением практики финансирования бюджетного дефицита за счет кредитов и денежной эмиссии Центрального банка были приняты решения о выпуске облигаций государственных краткосрочных займов (ГКО) и облигаций федерального займа (ОФЗ), положившие начало быстрому развитию рынка государственных ценных бумаг. Специфика этого рынка заключалась в том, что его формирование было связано с экстренными мерами по стабилизации государственных финансов.

В 1994 г. для покрытия дефицита федерального бюджета было привлечено средств на сумму 71,8 трлн р. (с учетом погашения основной суммы задолженности), что на 10%> превышало размер его дефицита; в 1995 г. — 48,7 трлн р., в 1996 г. — 35,8 трлн р. За счет реализации ценных бумаг в 1994 г. было профинансировано 21,3% дефицита федерального бюджета (почти три четверти покрывалось кредитами ЦБ), в 1995 г. — уже почти половина (47,8%>) и в 1996 г. — 54%; вторая часть бюджетного дефицита финансировалась за счет привлечения внешних источников.

. По государственным ценным бумагам выплачивались гарантированные высокие проценты, благодаря чему их покупка не только обеспечивала сохранность вложений от инфляции, но и приносила значительные доходы. Все это обусловило привлекательность рынка государственных ценных бумаг для их покупателей (более подробно об этом рынке см. в разд. 5).

Однако влияние развития данного рынка на общее состояние рынка капитала было противоречивым, так как отвлекло финансовые ресурсы от инвестиционных потребностей реальной экономики в банковскую и финансовые сферы. Это относится к использованию в качестве кредитных ресурсов как временно свободных средств предприятий и организаций, так и сбережений населения.

Во всех странах с развитой рыночной экономикой и устойчивой финансовой системой сбережения населения в виде вкладов в банках, ценных бумаг, наличных денег являются весомым источником финансирования инвестиций. Сбережения, достигшие значительных размеров в дореформенный период в России, практически полностью были обесценены инфляцией. Затем они стали формироваться преимущественно за счет средств предпринимателей, в руках которых концентрировались доходы от приватизированной собственности, посреднических и спекулятивных операций. При этом номинально сбережения росли при

РаздеЛЧ

сократившемся общем уровне реальных доходов и покупательной способности Населения (табл. 8).

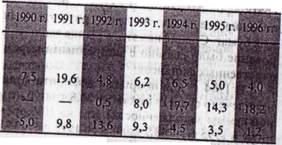

Таблица 8 Сбережения населения '

(в % к денежным доходам)

(в % к денежным доходам)

Накопление сбережений во вкладах и ценных бумагах

Покупка валюты

Остатки денег у населения

1 Российский статистический ежегодник. 1996. С. 119.

В 1991 г. в связи с резким увеличением спроса по отношению к объему поставок товаров и предоставления услуг и невозможностью реализовать номинально возросшие доходы доля сбережений увеличилась в 2,6 раза, а Остатки денег на руках у населения почти удвоились. Сбережения для основной массы населения были вынужденными и предназначались для поддержания достигнутого уровня жизни и потребления.

В 1992 г. под воздействием ускорившегося роста цен удельный вес сбережений в денежных доходах населения сократился в четыре раза, и в то же время заметно повысилась доля остатков денежной наличности. Население держало временно свободные средства в форме наличных денег, поскольку низкие проценты по вкладам не обеспечивали их сохранность. Рост доли денежной наличности отражает также реакцию населения на инфляцию — стремление быстрее приобрести товары в ожидании,нового, повышения цен.

, ,:. С1993 г. доля сбережений населения во вкладах и ценных бумагах обнаруживает тенденцию к повышению, в основном за счет новых групп вкладчиков, поскольку большая часть прежних не имела возможности делать новые вклады. Доля расходов на покупку валюты превысила сбережения во вкладах и ценных бумагах. В известной мере это свидетельствует о предпочтительности приобретения валюты как страховки от инфляции. Но гораздо сильнее сказалась выгодность валютных операций по отношению к сделкам, которые оплачиваются рублями.

Инвестиционный кризис и пути его преодоления

В 1995—1996 гг. удельный вес сбережений во вкладах и ценных бумагах снизился, тогда как покупка валюты после уменьшения в 1995 г. затем вновь увеличилась. Это свидетельствует о продолжающейся долларизации сбережений и кредитных источников. Вместе с тем в результате относительной стабилизации спроса и предложения на потребительском рынке и формирования рынка ценных бумаг уменьшается доля остатков денег на руках у населения.

Если отнести к инвестиционному потенциалу только сбережения во вкладах, ценных бумагах и приобретение валюты; то на них в 1994 г. приходилась почти четвертая ив 1995 г. пятая часть общей суммы денежных доходов населения; По отношению к фактическим капитальным вложениям они составили: в 1992г. — 14%, в 1993 г.—42, в 1994 г. — 81 и в 1995 г. — 70%, т.е. сбережения стали сравнимы по своим номинальным величинам с инвестициями. Даже частичное использование имеющихся в этой сфере возможностей финансирования инвестиций позволило бы существенно расширить масштабы строительства. Так, переключение на инвестиционные цели четвертой части сбережений населения в 1995 г. увеличило бы объем капитальных вложений на 20%.

Такое предположение не выглядит маловероятным, поскольку реальность источников дополнительного финансирования подкрепляется наличием незанятой рабочей силы, включая работавших ранее в строительстве, незагруженностью мощностей существующих строительных организаций и отсутствием прежнего дефицита конструкционных материалов (при дополнительных заказах их производство и поставки могут быть быстро расширены). Однако этот источник финансирования капитальных вложений остается невостребованным.

Не оправдались также расчеты правительственной программы реформ на активизацию инвестиционной деятельности за счет привлечения иностранных капитальных вложений. Они составили.в 1994 г. 1 млрд долл., в 1995 г. — около 3 млрд долл., а их доля в небюджетных источниках финансирования инвестиций не достигла 2%. Скромный размер этого канала поступления финансовых ресурсов виден из того, что, например, в экономику Вьетнама за последние годы вложено более 30 млрд долл. (более подробно об иностранных инвестициях см. в разд. 7).

В результате сохраняется ситуация, когда отток капитала из страны no-Прежнему заметно превышает поступление средств, т.е. Россия выступает как донор экономики Индустриально развитых стран. Даже официально составляемый платежный баланс, не учитывающий скрытый перевод конвертируемой валюты за рубеж, при активном сальдо

Курс...

Раздел 4

Инвестиционный кризис и пути его преодоления

по текущим операциям, относящимся к обороту товаров и услуг, показывает отрицательное сальдо операций с капиталом и финансовыми инструментами.

по текущим операциям, относящимся к обороту товаров и услуг, показывает отрицательное сальдо операций с капиталом и финансовыми инструментами.