|

|

Модернізація і ремонт ОС

В процесі експлуатації обєктів основних засобів підприємство несе витрати, повязані з поліпшенням обєкту (модернізація, реконструкція, дообладнання)

Модернізація ОЗ – це господарська операція, яка спрямована на поліпшення об’єкта (дообладнання, реконструкція тощо). Такі витрати накопичуються на субрахунках 15 рахунка.

Згідно з П(С)БО 7 первісна вартість об’єкта ОЗ має бути збільшена на суму цих витрат. Але відповідно до Податкового кодексу України від 02.12.2011 р. № 2755-VI підприємства мають право віднести на витрати періоду, в якому вони здійснювалися, витрати на ремонт і поліпшення ОЗ у межах 10% від сукупної вартості всіх груп основних засобів на початок року.

Якщо сума будь-яких витрат на поліпшення та ремонти ОЗ менша, ніж 10% від балансової вартості всіх необоротних активів на початок року, то вона списується на витрати поточного періоду (тобто на рахунки 9 класу).

Якщо сума будь-яких витрат на поліпшення та ремонти ОЗ більша, ніж 10% від балансової вартості всіх необоротних активів на початок року, то в частині перевищення вона включається до вартості необоротного активу (тобто на субрахунки рахунків 10–12).

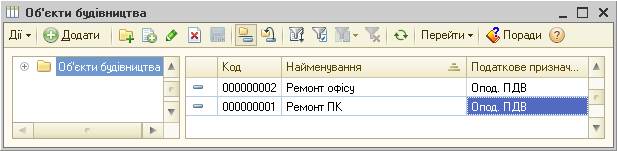

Для ведення аналітичного обліку з накопичення витрат за об’єктами основних засобів, які споруджуються (модернізуються, реконструюються, монтуються), необхідно створити елемент у довіднику «Об’єкти будівництва» (рис. 8.5). Важливо правильно зазначити податкове призначення об’єкта будівництва, яке повинне співпадати з податковим призначенням основного засобу.

Рис. 8.5. Довідник «Об’єкти будівництва»

Накопичення витрат із ремонту або модернізації відображається у програмі за допомогою різних документів.

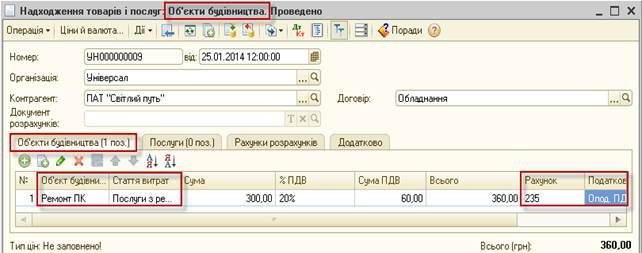

За допомогою документа «Надходження товарів і послуг» відображається закупівля матеріалів або послуг для ремонту, отриманих від сторонніх організацій (рис. 8.6).

Рис. 8.6. Покупка послуг з ремонту та модернізації

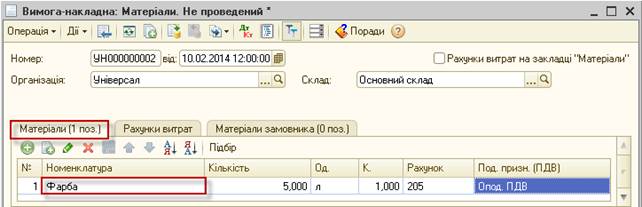

Документом «Вимога-накладна» фіксується передання власних матеріалів, продукції, напівфабрикатів для здійснення модернізації (рис. 8.7).

За допомогою документа «Нарахування зарплати» відображаються витрати з оплати праці та єдиного соціального внеску (ЄСВ) співробітників, які проводять модернізацію. Суми витрат на модернізацію накопичуються в дебет рахунків 1522, 1532 або 235.

Рис. 8.7. Передача власних матеріалів для об’єкту ремонту

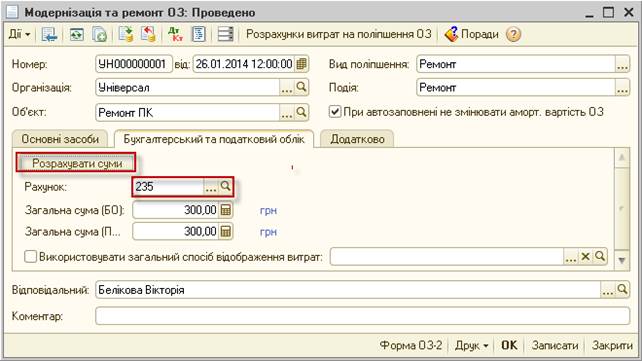

Завершення модернізації ОЗ відображається за допомогою документа «Модернізація ОЗ» (рис. 8.8).

Рис. 8.8. Модернізація ОЗ, закладка для розрахунку сум витрат по ремонту

У шапці документа в полі «Вид поліпшення» зазначається вид операції в БО (ремонт або модернізація), в полі «Подія» зазначається вид операції в ПО. Обов’язковим є зазначення об’єкта будівництва, на який списувалися витрати. Щоб розрахувати суму модернізації, необхідно відкрити закладку «Бухгалтерських та податковий облік» і натиснути кнопку «Розрахувати суми». Суми накопичених витрат на модернізацію заповняться автоматично за даними обліку на момент формування документа, але їх можна відкоригувати вручну.

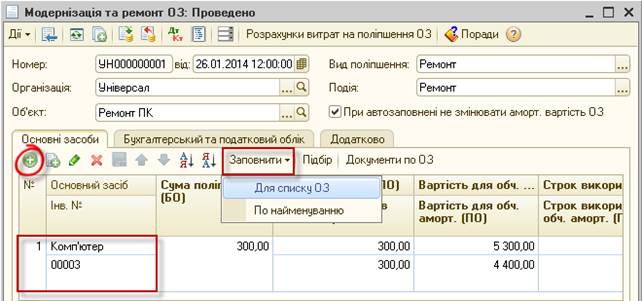

На закладці «Основні засоби» вказується ОЗ, який модернізується (реконструюється) (рис. 8.9). Перенесення розрахованих сум до табличної частини документа проводиться за командою «Заповнити» варіант «Для списку ОЗ».

Рис. 8.9. Модернізація ОЗ, закладка для відображення витрат з ремонту на конкретний основний засіб

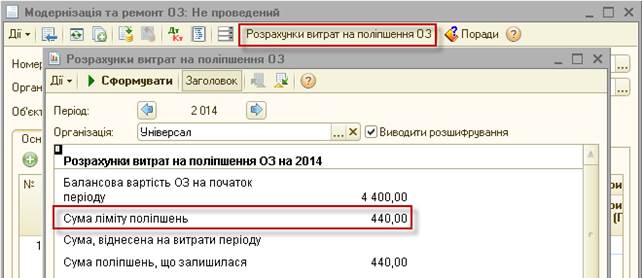

Для розрахунку суми, яку можна відобразити на витрати поточного періоду в ПО, скористаємося звітом «Розрахунок витрат на поліпшення ОЗ», який можна викликати з верхньої панелі документа «Модернізація та ремонт ОС» (рис. 8.10).

Рис. 8.10. Розрахунок витрат на поліпшення ОЗ

Потрібно порівняти «Сума поліпшень, що залишилась» за звітом із сумою витрат на модернізацію та заповнити поле «Сума поліпшення в межах норми». Рахунок витрат (для списання сум на поточні витрати) береться зі способу відображення витрат з амортизації об’єкта ОЗ. Сума поліпшення понад норми в ПО включається до балансової вартості ОЗ.