|

|

Продаж необоротних активів

Описуючи операцію продажу ОЗ, варто звернути увагу на використання спеціальних документів для її відображення в інформаційній базі. Безпосередньо продаж може проходити в один або два етапи.

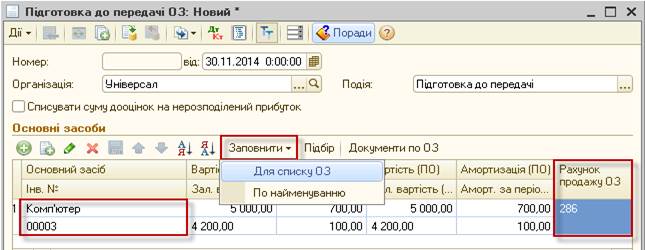

Якщо прийнято рішення про продаж, але ще необхідно знайти покупця й оформити документи, через що не вдається здійснити цю операцію протягом одного місяця, то оформляється документ «Підготовка до передачі ОЗ» (рис. 8.12).

Рис. 8.12. документ «Підготовка до передачі ОЗ»

Цим документом оформляються операції нарахування амортизації за поточний місяць, установлення ознаки припинення нарахування амортизації, списання з рахунка обліку первісної вартості ОЗ нарахованої амортизації та перенесення залишкової вартості на рахунок 286 «Необоротні активи та групи вибуття, що утримуються для продажу».

В табличній частині документа зазначається відповідний ОЗ і заповнюється облікові дані за допомогою кнопки «Заповнити», варіант «для списку ОЗ».

У табличній частині документа будуть автоматично заповнені: первісна вартість ОЗ у бухгалтерському та податковому обліках); сума накопиченої амортизації в БО і ПО до моменту оформлення документа; сума амортизації за поточний місяць; зафіксована залишкова вартість основного засобу.

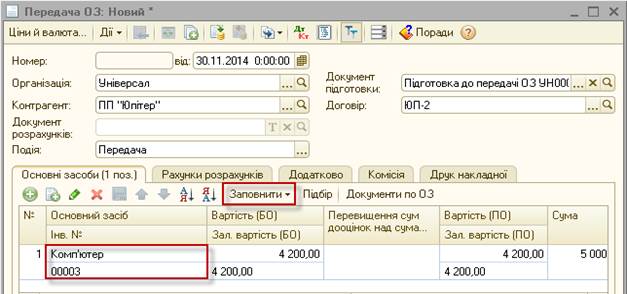

Продаж ОЗ відображаємо за допомогою документа «Передача ОС» (Доступ: ОЗ, рис. 8.13). Якщо документ створюється на підставі документа «Підготовка до передачі», то формуються тільки проводки з реалізації. Заповнення табличної частини документа проводиться за допомогою кнопки «Заповнити». У реквізиті «Схема реалізації» потрібно вказати «Необоротні активі».

Рис. 8.13. Продаж основного засобу

Якщо вартість реалізації перевищує залишкову вартість ОЗ, то документом «Передача ОС» у бухгалтерському обліку формуються проводки з нарахування доходів від реалізації необоротного активу та списання залишкової вартості ОЗ. У податковому обліку нараховуються тільки доходи на різницю між вартістю продажу та залишковою вартістю ОЗ.

Різниця між вартістю продажу та балансовою вартістю ОЗ буде відображена за 9 класом рахунків і потрапить до Додатка ІВ Декларації про прибуток. Коли передання ОЗ здійснюється за балансовою вартістю, то в податковому обліку не виникає різниці між вартістю продажу та балансовою вартістю і, відповідно, між вартістю доходів або витрат у податковому обліку. Якщо передання основного засобу відбувається в один етап, то в документі «Передача ОС» не буде посилання на документ підготовки. Документ передання формує всі проводки, пов’язані з продажем основних засобів.

Інвентаризація ОЗ

Мета інвентаризації ОЗ полягає в виявленні фактичної наявності ОЗ та перевірці відповідних даних бухгалтерського обліку по кількості та вартості основних засобів фактичній наявності таких об’єктів в кількісному і вартісному вираженні та послідуючому відображенню обліку: прийняття виявлених об’єктів і (або) вибуття невиявлених.

Для введення в інформаційну базу даних з інвентаризації призначений документ «Інвентаризація ОЗ» (Доступ: меню «ОЗ» - «Інвентаризація ОЗ», рис. 8.14).

Рис. 8.14. Інвентаризація ОЗ

В табличну частину закладки «Основні засоби» вводяться відомості про основні засоби обраної організації та обраного підрозділу. Відомості можуть бути заповнені автоматично по даним обліку (кнопкою «Заповнити»). На закладці «Додатково» вводяться відомості про причини проведення інвентаризації, а також про членів інвентаризаційної комісії.

З документу «Інвентаризація ОЗ» можна роздрукувати слідуючи друковані форми:

- Наказ про проведення інвентаризації;

- Інвентаризаційна відомість;

- Порівнювальна відомість;

- Інвентарний список основних засобів (форма ОЗ – 9).

Дані документу «Інвентаризація ОЗ» в бухгалтерському та податковому обліку не відображаються, але по результатам інвентаризації можливе проведення слідуючих операцій.

- Введення в експлуатацію основних засобів, по яким в результаті інвентаризації виявлений надлишок. Такі основні засоби по правилам бухгалтерського обліку підлягають оприбуткуванню по поточній ринковій вартості та віднесенню на фінансові результати організації в якості позареалізаційних доходів. Для цього необхідно використовувати документ «Введення в експлуатацію ОЗ» з видом операції «по результатам інвентаризації»

- Списання основних засобів, по яким в результаті інвентаризації виявлена нестача. Вартість списаних основних засобів відноситься на виновних осіб. Якщо такі не встановлені або в стягненні з них відмовлено судом, вартість недостатніх основних засобів списується на витрати виробництва та обертання. Для цього слід скористуватися документом «Списання ОЗ».

Списання ОЗ

Документом «Списання ОЗ» (Доступ: меню «ОЗ» - «Списання ОЗ») можна оформити зняття з обліку основних засобів. Документ призначений для відображення обліку вибуття основного засобу в зв’язку з моральним та фізичним зносом, а також при ліквідації в зв’язку з надзвичайною ситуацією. Якщо основний засіб ліквідується з рішення платника податку та необхідно оформити умовний продаж, то на підставі «Списання ОЗ» можна вести податкову накладну.